Tarkastustodisteet (merkitys, esimerkki) 6 parasta tarkastustodistustyyppiä

Tarkastustodisteet Merkitys

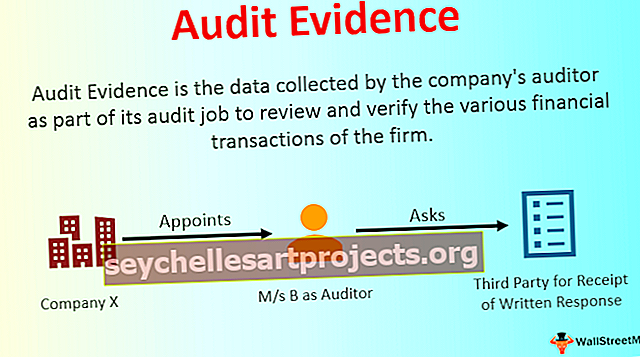

Tarkastustodisteet ovat tietoja, jotka yhtiön tilintarkastaja kerää yhtiöltä. Se on osa yhtiön erilaisten rahoitustapahtumien, käytössä olevan sisäisen valvonnan ja muiden vaatimusten tarkastamista ja todentamista, jotta hän ilmaisi mielipiteensä todellisesta ja oikeasta näkemyksestä yhtiön tilinpäätöksestä tarkastelujaksolla.

Tarkastustodistusten tyypit

# 1 - fyysinen koe

Fyysinen tarkastus on tilanne, jossa tarkastus tarkastaa omaisuuden fyysisesti ja laskee sen tarvittaessa. Tämä todiste kerätään mahdollisuuksien mukaan tarkastuksen luonteen perusteella.

# 2 - Dokumentaatio

Dokumentaation alla tilintarkastaja kerää kirjallisia asiakirjoja, kuten ostolaskuja, myyntilaskuja, yrityksen toimintadokumentteja jne., Jotka voivat olla sisäisiä tai ulkoisia. Nämä todisteet ovat luotettavampia, koska on olemassa kirjallisia todisteita, joiden perusteella tilintarkastaja muodostaa mielipiteensä.

# 3 - Analyyttiset menettelyt

Tilintarkastaja käyttää analyyttistä menettelyä tarvittavien tietojen johtamiseen tai erilaisten tietojen oikeellisuuden selvittämiseen. Se sisältää vertailujen, laskelmien ja tilintarkastajan eri tietojen välisen suhteen käytön.

# 4 - Vahvistukset

Usein tilintarkastajat vaativat kolmannelta osapuolelta vahvistus saldoista varmistaakseen, että asiakkaat eivät manipuloi tilinpäätöksessä esitettyjä saldoja. Tämä vastaanotto kirjallisesta vastauksesta suoraan kolmannelta osapuolelta tilintarkastajan vaatimien erilaisten tietojen paikkansapitävyyden ja aituuden varmistamiseksi.

# 5 - Havainnot

Havainnointi on silloin, kun yrityksen tilintarkastaja tarkkailee asiakkaiden ja heidän työntekijöidensä erilaisia toimintoja ennen johtopäätösten tekemistä.

# 6 - Tiedustelut

Tiedustelut ovat erilaisia kysymyksiä, jotka yhtiön tilintarkastaja esittää yrityksen johdolle tai asianomaiselle työntekijälle alueilla, joilla tilintarkastaja epäilee. Tilintarkastaja saa vastaukset näihin kysymyksiin.

Esimerkki tarkastuksen todisteista

Y-yhtiö nimittää M / s B: n yhtiön tilintarkastajaksi tarkastamaan yhtiön tilinpäätöksen tilikaudelta 2018-19. Tilintarkastaja pyytää asiakkailta valitsemiaan kirjallisia vahvistuksia saldoista varmistaakseen, että tilinpäätöksessä esitetyt saldot ovat oikein.

Kirjallisen vastauksen vastaanottaminen suoraan kolmannelta osapuolelta edellyttää tilintarkastajan tarvitsemien erilaisten tietojen oikeellisuuden ja aitous. Se on osa tilintarkastajan näyttöä tilintarkastajan työstä. Edellä mainitussa tapauksessa tilintarkastaja pyytää asiakkailta valitsemiaan kirjallisia vahvistuksia saldoista varmistaakseen, että tilinpäätöksessä esitetyt saldot ovat oikein. Joten nämä kirjalliset vahvistukset ovat esimerkki tarkastuksen todisteista.

Tarkastustodistuksen edut

- Se auttaa varmistamaan, että tilintarkastaja tarkentaa ja aitoja asiakkaansa hänelle toimittamia tietoja.

- Se muodostaa perustan, jonka perusteella yhtiön tilintarkastaja ilmaisee mielipiteensä yhtiön tilinpäätöksestä tarkastelujaksolla, eli onko yrityksen tilinpäätös oikea ja oikeudenmukainen kuva vai ei.

Tarkastustodisteen haitat

- Joskus asiakkaat manipuloivat tilintarkastustodisteena saatuja tietoja, jotka ovat pääosin peräisin sisäisistä lähteistä. Jos tilintarkastajat luottavat näihin tietoihin, se johtaisi väärän tarkastuslausunnon ilmaisemiseen yhtiön tilinpäätöksestä.

- Jos tietojen koko on valtava, tilintarkastaja pitää aineellisia asioita yleensä vain näytteenään tietojen todentamiseksi eikä kokonaisuutena. Jos tilintarkastaja jättää otokseensa ongelmatiedot, se ei anna oikeaa kuvaa yrityksestä.

Tärkeitä seikkoja

- Tilintarkastaja voi hankkia erityyppisiä tarkastustodistuksia, ja se sisältää fyysisen tutkimuksen, dokumentoinnin, analyyttisen menettelyn, havainnot, vahvistukset, tiedustelut jne.

- Tyyppi ja määrä riippuvat tarkastettavan organisaation tyypistä ja vaaditusta tarkastuksen laajuudesta.

- Se voidaan saada sekä sisäisistä että ulkoisista lähteistä. Ulkoisista lähteistä saatu näyttö on kuitenkin luotettavampaa kuin yrityksen sisäisistä lähteistä saatu näyttö.

Johtopäätös

Tilintarkastustodisteet ovat välttämättömiä tietoja, jotka yhtiön nimeämä tilintarkastaja kerää osana tilintarkastustoimintaansa ilmaista mielipiteensä yhtiön tilinpäätöksestä tarkastelujaksolla, eli onko yrityksen tilinpäätöksessä oikea ja reilu kuva vai ei.