Muuttuva yksikkökohtainen hinta (kaava, määritelmä) Kuinka laskea?

Muuttuva hinta yksikköä kohti Määritelmä

Muuttuvat kustannukset yksikköä kohden tarkoittavat kunkin yrityksessä tuotetun yksikön tuotantokustannuksia, jotka muuttuvat, kun tuotannon määrä tai toiminnan taso muuttuu organisaatiossa, eivätkä ne ole yrityksen sitoutuneita kustannuksia, koska ne esiintyvät vain jos kyseessä on tuotanto yrityksessä.

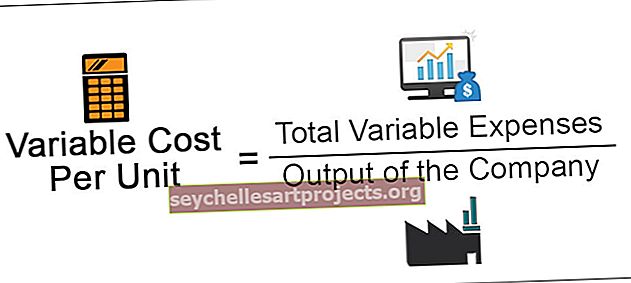

Vaihteleva yksikkökohtainen kaava

Kaava yksikkökohtaisen muuttuvan kustannuksen laskemiseksi on seuraava

Muuttuva hinta yksikköä kohti = Muuttuvat kokonaiskustannukset / yrityksen tuotos

Missä,

- Muuttuvat kokonaiskustannukset = Muuttuvien kulujen kokonaismäärä tarkoittaa kaikkia niitä kustannuksia, jotka yritykselle aiheutuvat kauden aikana ja jotka muuttuvat, kun tuotoksen tai toiminnan määrä muuttuu yrityksessä, jossa muuttuvien kulujen muutos on ero yrityksen tuotoksessa. Joitakin yleisiä muuttuvia kustannuksia ovat raaka-ainekustannukset, suoran työvoiman tai satunnaisen työvoiman kustannukset, polttoainekustannukset, pakkauskustannukset jne.

- Yrityksen tuotos = tuotos tarkoittaa yrityksen tuottamien yksiköiden kokonaismäärää tarkastelujaksolla.

Esimerkki muuttuvasta yksikkökustannuksesta

Seuraava on esimerkki muuttuvasta yksikkökustannuksesta.

Voit ladata tämän muuttuvan yksikkökohtaisen Excel-mallin täältä - Muuttuva yksikkökohtainen Excel-malli

X ltd. on liiketoimintaa valmistaa ja myy valmiin vaatteita markkinoilla. Syyskuussa 2019 se aiheutti joitain jäljempänä mainittuja kuluja. Saman kuukauden aikana se tuotti myös 10000 yksikköä tavaroita. Herra X haluaa nyt tietää vaihtelevat yksikkökustannukset syyskuulta 2019.

Tapahtumat kuukauden aikana ovat seuraavat:

- Suorat materiaalikustannukset kuukaudelle: 1 000 000 dollaria

- Kuukauden välittömät työvoimakustannukset: 500 000 dollaria

- Maksoi vuokran koko vuodeksi, 48 000 dollaria.

- Maksettu syyskuussa vaadituista pakkausmenoista, joiden arvo oli 20000 dollaria

- Muut suoran valmistuksen yleiskustannukset kuukaudessa ovat 100 000 dollaria

- Syyskuussa maksetut koko vuoden vakuutuskulut olivat 24 000 dollaria.

Laske syyskuun muuttuvat kustannukset yksikköä kohti.

Ratkaisu

Muuttuvien kokonaiskustannusten laskeminen alla olevan kaavan avulla on seuraava,

Muuttuvat kokonaiskulut = välittömät materiaalikustannukset + välittömät työvoimakustannukset + pakkauskustannukset + muut suorat valmistuksen yleiskustannukset

- = 1 000 000 dollaria + 500 000 dollaria + 20 000 dollaria + 100 000 dollaria

- Muuttuvat kokonaiskulut = 1 620 000 dollaria

Yrityksen tuotos = 10000 yksikköä

Muuttuvan yksikkökustannuksen laskeminen

- = 1 620 000 dollaria / 10 000 dollaria

- = 162 dollaria

Siten syyskuussa 2019 yrityksen muuttuvat kustannukset yksikköä kohti ovat 162 dollaria.

Työskentely:

- Suorat materiaalikulut muuttuvat tuotantotason muuttuessa, joten niitä pidetään muuttuvina kustannuksina.

- Suorat työvoimakustannukset muuttuvat tuotantotason muuttuessa, joten niitä pidetään muuttuvina kustannuksina.

- Yritys maksaa vuokrasumman etukäteen koko vuodelta, joten se on kiinteä kulu eikä se ole osa muuttuvia kustannuksia.

- Pakkauskustannukset muuttuvat tuotantotason muuttuessa, joten niitä pidetään muuttuvina kustannuksina.

- Muut suorat valmistuksen yleiskustannukset muuttuvat tuotantotason muuttuessa, joten niitä pidetään muuttuvina kustannuksina.

- Vakuutuskustannukset maksaa yhtiö etukäteen koko vuodelta, joten ne ovat kiinteät kustannukset eivätkä kuulu muuttuviin kustannuksiin.

Edut

Eri edut ovat seuraavat:

- Se auttaa yritystä tietämään, mikä on sen yksikkökohtainen tuotantokustannus, ja auttaa siten laskemaan yrityksen yksikköosuutta ja kannattavuusanalyysiä.

- Laskettaessa muuttuvia yksikkökustannuksia ylin johto saa tarkemmin määriteltyjä tietoja, mikä auttaa heitä päätöksenteossa, jota voidaan tarvita tulevaisuudessa liiketoiminnan laajentamiseksi.

- Yksikkökohtaisten muuttuvien kustannusten avulla johto voi tietää, mikä on vähimmäishinta, jonka yrityksen on tarjottava uudelle asiakkaalle, jos se saa irtotavaratilauksen pitämällä kiinteät kustannukset uppoavina kustannuksina. aiheutuu, vaikka yrityksessä ei olisikaan tuotantoa.

Haitta

Haitta on seuraava:

- Jos yritys ei pysty erittelemään kuluja muuttuviin ja kiinteisiin kustannuksiin oikein, tai jos tällaisessa jakautumisessa tapahtuu virhe. Muuttuvaa yksikkökustannusta ei voida laskea oikein.

Tärkeitä seikkoja

Eri elintärkeät kohdat ovat seuraavat:

- Yksikkökohtaisten muuttuvien kustannusten laskemiseksi yhtiö tarvitsee kaksi osaa, jotka sisältävät jakson aikana kertyneet muuttuvat kustannukset ja yhtiön kokonaistuotannon tason.

- Yritys, jolla on suhteellisen korkeat muuttuvat kustannukset, pystyy arvioimaan yksikkökohtaisen voittomarginaalin tarkemmin.

Johtopäätös

Muuttuvat yksikkökustannukset ovat siis yritykselle aiheutuvia yksikkökustannuksia, jotka muuttuvat yrityksen tuotannon tason muuttuessa. Yksikkökohtaisten muuttuvien kustannusten laskemiseksi yhtiö tarvitsee kaksi osaa, jotka sisältävät jakson aikana kertyneet muuttuvat kustannukset ja yhtiön kokonaistuotannon tason.

Se auttaa laskemaan yrityksen yksikköosuutta ja kannattavuusanalyysiä, mikä auttaa yrityksen johtoa päätöksentekoprosessissa, jota voidaan tarvita tulevaisuudessa liiketoiminnan laajentamiseksi ja uusien tilausten hyväksymiseksi. .