Maksuvalmius (merkitys, esimerkkejä) Kuinka se toimii?

Mikä on maksuvalmius?

Likviditeettipreemia on lisätuotto, jonka sijoittajat odottavat instrumenteille, joita ei ole helppo käydä kauppaa ja joita ei sen vuoksi voida helposti muuttaa rahaksi myymällä käypään hintaan rahoitusmarkkinoilla.

- Esimerkkejä luonteeltaan likvideistä instrumenteista ovat osakkeet ja valtion velkasitoumukset. Näitä instrumentteja voidaan myydä milloin tahansa käypään arvoon, joka voi olla vallitseva markkinakorko.

- Esimerkkejä vähemmän likvideistä instrumenteista voivat olla velkainstrumentit ja kiinteistöt. Kiinteistöjen myynti kestää yhdessä kuukausia. Vastaavasti velkainstrumentteja, kuten joukkovelkakirjoja, on pidettävä joukkovelkakirjan haltijalla jonkin aikaa ennen mainintaa, ennen kuin ne myydään lopullisesti.

Näitä kahta termiä - likviditeettipreemia ja epälikvidi palkkio - käytetään keskenään vaihtokelpoisesti, koska molemmat termit tarkoittavat samaa, mikä tarkoittaa, että kaikilla sijoittajilla on oikeus saada lisäpreemia, jos he ovat sitoutuneet pitkäaikaiseen sijoitukseen.

Likviditeettiteorian teoreetti joukkovelkakirjalainasta

Sijoittajien yleisin ja tarkemmin tutkima sijoitusmalli on tuottokäyrä. Nämä tuottokäyrät voidaan luoda ja piirtää kaikentyyppisille joukkovelkakirjoille, kuten kunnallisille joukkovelkakirjoille, yrityslainoille, joukkovelkakirjoille (yrityslainat), joilla on erilaiset luottoluokitukset, kuten BB-yrityslainoihin tai AAA-yrityslainoihin.

Tämä likviditeettipreemioiden teoria on samaa mieltä siitä, että sijoittajat suosivat lyhytaikaisia velkainstrumentteja, koska ne voidaan nopeasti myydä lyhyemmällä aikavälillä, ja tämä tarkoittaisi myös pienempiä riskejä, kuten maksukyvyttömyysriski, hintamuutosriski jne. sijoittaja. Alla on joitain esimerkkejä samasta.

Esimerkki 1

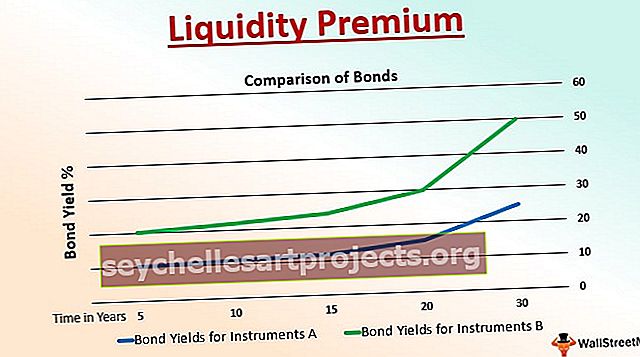

Sijoituksia on tehty kahteen valtion joukkolainaan - joukkovelkakirjalainan A ja joukkovelkakirjoihin B. Alla olevassa kaaviossa on esitetty eräpäivän tai sijoituksen keston vaikutus useiden vuosien suhteen.

Instrumentti A on valtion joukkovelkakirjalaina, jolla on pidempi maturiteetti kuin instrumentilla A, joka on myös valtion joukkovelkakirjasijoitus. Instrumentin A erääntymisaika on 20 vuotta, kun taas instrumentin B erääntymisaika on vain 15 vuotta. Tällöin joukkovelkakirjalainan B kuponkikorko tai joukkovelkakirjan tuotto on noin 12%, kun taas ylimääräinen 3% on joukkovelkakirjalainan A.

Tätä lisäetua sijoituksesi tuoton kannalta kutsutaan likviditeettipreemuksi. Kuten edellä olevasta graafisesta esityksestä käy selvästi ilmi, tämä palkkio voidaan tarjota, jos joukkovelkakirjalainaa pidetään pidempään maturiteettijaksona, koska tämä palkkio maksetaan sijoittajalle vasta hallussa olevan joukkovelkakirjalainan maturiteetista.

Edellä oleva esimerkki soveltuu täydellisesti tuottokäyrän nousun selittämiseen, mikä tukee likviditeettipreemiateoriaa. Sama pätee Yhdysvaltojen hallitukseen, joka maksaa sijoittajilleen asteittain korkeampia korkoja pidempään tai paljon pidempään juokseviin velkainstrumentteihin.

Esimerkki 2

Likviditeettipreemio saattaa olla yleisempi käsite valtion joukkovelkakirjoille. Samalla on yrityslainoja, jotka tarjoavat palkkion. jos sijoittaja on suunnitellut ostavansa kaksi yrityslainaa, joilla on sama erääntymisaika ja samat kuponkikorkot tai kuponkimaksut. Jos vain yksi heistä käy kauppaa julkisella pörssissä ja toinen ei, tämä selittää, että joukkovelkakirjalaina, joka ei käy kauppaa pörssissä, altistuu erityyppisille riskeille.

Koska kyseessä on ei-julkinen joukkovelkakirjalaina, joukkovelkakirjalaina houkuttelee maturiteettipreemioita, joita kutsutaan likviditeettipreemioiksi. Tämä palkkio on selvä, ja siinä määritetään joukkovelkakirjojen ja niiden tuottojen erojen ainoa syy ja seuraus.

Edut

- Se tarjoaa sijoittajille palkkion epälikvideistä instrumenteista - mikä tarkoittaa tiettyjen sijoittajien houkuttelemista ja niiden sijoittamista pidemmäksi ajaksi ja kestoksi

- Sijoittajien tyytyväisyys hallituksen takaamiin instrumentteihin heidän tahdonsa pitkäikäisyydestä, varmuudesta sekä jatkuvasta ja turvallisesta tuotosta

- Tarjoaa suoran korrelaation riskin ja tuoton välillä. Epälikvidien velkainstrumenttien kohdalla - siihen liittyy erilaisia riskejä, jotka yksinomaan sijoittaja vastaa. Näin ollen palkkion komponentin tarjoaminen erääntymishetkellä on palkkio, jonka odotetaan otetusta riskistä

Rajoitukset

- Joissakin tapauksissa likviditeettipreemia voi houkutella monia sijoittajia epälikvidille markkinoille eikä likvidille instrumenteille, mikä tarkoittaa jatkuvaa rahan / rahan instrumenttien liikkuvuutta taloudessa

- Otettu riski riskeistä ei välttämättä ole suoraan verrannollinen sijoittajaan.

- Matala maturiteetti maturiteettihetkellä saattaa vaikuttaa sijoittajan tunteisiin kielteisesti sitä liikkeeseen laskevalle hallitukselle tai yritystalolle.

- Minkä tahansa liikkeeseen laskevan yrityksen tai yrityksen on vaikea määritellä vakuutusmaksua ja sopeutua muuttuviin markkina- ja taloustilanteisiin. Ilman likviditeettipreemiota on myös lähes mahdotonta houkutella uusia sijoittajia tai ylläpitää olemassa olevia.

Johtopäätös

Erilaisiin velkainstrumentteihin liittyy erilaisia riskejä, kuten tapahtumariski, likviditeettiriski, luottoriski, valuuttakurssiriski, volatiliteettiriski, inflaatioriski, tuottokäyräriski ja niin edelleen. Mitä korkeampi velkasitoumuksen kesto on, sitä korkeampi altistuminen näille riskeille on, ja siksi sijoittaja vaatii palkkioita näiden riskien hallitsemiseksi.

Sijoittajien on kuitenkin ymmärrettävä, että likviditeettipreemio voi olla vain yksi tuottokäyrän kaltevuuden tekijöistä. Muut tekijät voivat olla esimerkiksi sijoittajan sijoitustavoitteet, joukkovelkakirjalainan laatu jne. Lisäksi, ennen kuin teemme johtopäätöksen, koska nämä tekijät, tuottokäyrä ei välttämättä aina ole kalteva - se voi mennä zig zag, tasoittava tai jopa päinvastoin.

Siksi, vaikka likviditeettipreemio onkin välttämätön sijoittajalle, on muitakin teorioita, jotka vaikuttavat tuottokäyrään ja heijastavat tulevaisuuden odotuksia ja vaihtelevia korkoja.