Taloudellisen vipuvaikutuksen kaava | Vaiheittainen laskenta

Kaava taloudellisen vipuvaikutuksen laskemiseksi

Taloudellisen vipuvaikutuksen aste kaava laskee nettotulojen muutoksen, joka johtuu yhtiön tuloksen muutoksesta ennen korkoja ja veroja; se auttaa määrittämään, kuinka herkkä yrityksen voitto on pääomarakenteen muutoksiin.

Taloudellisen vipuvaikutuksen aste (DFL) tarkoittaa nettotulojen herkkyyttä pääomarakenteen muutoksen aiheuttamalle vaihtelulle, ja se pyörii käsitteen ympärillä, jota käytetään arvioitaessa velan määrää, joka yrityksen on maksettava takaisin .

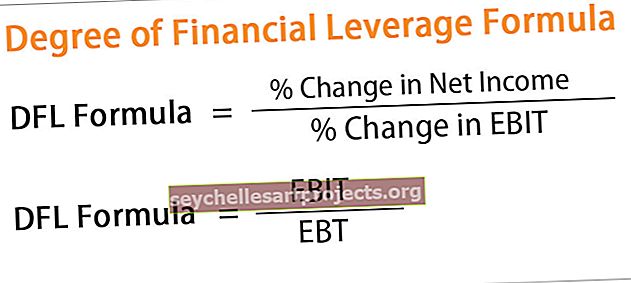

Kaava saadaan jakamalla nettotulojen prosentuaalinen muutos tulojen ennen korkoja ja veroja (EBIT) prosenttimuutoksella ja matemaattisesti se esitetään

Kaava = Nettotulojen prosentuaalinen muutos / Liiketuloksen prosentuaalinen muutosToisaalta se voidaan johtaa myös jakamalla EBIT jakamalla yhtiön tulos ennen veroja (EBT), joka matemaattisesti esitetään seuraavasti:

Kaava = EBIT / EBT

Vaiheittainen laskenta

Vaihe 1: Määritä ensin tietyn vuoden nettotulos tuloslaskelmasta. Laske sitten nettotulojen prosentuaalinen muutos vähentämällä edellisen vuoden nettotulos kuluvan vuoden tulosta ja jakamalla sitten tulos edellisen vuoden nettotulolla.

Nettotulojen prosentuaalinen muutos = ( kuluvan vuoden nettotuotot - edellisen vuoden nettotuotot ) / edellisen vuoden nettotuotot * 100%

Vaihe 2: Määritä sitten tietyn vuoden liikevoitto lisäämällä takaisin korkokulut ja verot nettotulokseen, jotka kaikki ovat tuloslaskelman rivikohtia. Laske sitten liikevoiton prosentuaalinen muutos vähentämällä edellisen vuoden liikevoitto kuluvan vuoden vastaavasta ja jakamalla sitten tulos edellisen vuoden liiketuloksella.

% liikevoiton muutos = ( kuluvan vuoden liikevoitto - edellisen vuoden liiketulos ) / edellisen vuoden liikevoitto * 100%

Vaihe 3: Lopuksi DFL-kaava voidaan laskea jakamalla nettotulojen prosentuaalinen muutos (vaihe 1) EBIT-prosenttimuutoksella (vaihe 2), kuten yllä on esitetty.

Toinen kaava taloudellisen vipuvaikutuksen laskemiseksi voidaan johtaa käyttämällä seuraavia vaiheita:

Vaihe 1: Määritä ensin nettotuotot tuloslaskelmasta ja laske sitten yrityksen liiketulos lisäämällä takaisin korkokulut ja verot nettotuloihin.

EBIT = Nettotuotot + Korkokulut + Verot

Vaihe 2: Laske seuraavaksi yrityksen EBT vähentämällä korkokulut EBIT: stä.

EBT = EBIT - Korkokulut

Vaihe 3: Lopuksi DFL-kaava voidaan laskea jakamalla yrityksen liiketulos (vaihe 1) EBT: llä (vaihe 2), kuten edellä mainittiin.

Esimerkkejä taloudellisesta vipuvaikutuksesta

Katsotaanpa joitain yksinkertaisia ja edistyneitä esimerkkejä sen ymmärtämiseksi paremmin.

Voit ladata tämän taloudellisen vipuvaikutuksen kaavan Excel-mallin täältä - Rahoitusvivun asteisen kaavan Excel-malli

Esimerkki 1

Otetaan esimerkki yrityksestä XYZ Ltd, joka on laskenut 400 000 dollarin nettotuotot kuluvana vuonna verrattuna 300 000 dollariin edellisenä vuonna. Kuluvan vuoden aikana korkokulut olivat 59 000 dollaria ja verot 100 000 dollaria, kun edellisenä vuonna vastaavasti 40 000 dollaria ja 90 000 dollaria. Määritä DFL yritykselle XYZ Ltd.

Käytä seuraavia tietoja laskeaksesi taloudellisen vipuvaikutuksen kaavan.

Laskemme ensin taloudellisen vipuvaikutuksen asteen seuraavat arvot,

% Muutos nettotuloissa

% Nettotulojen muutos = nettotulojen / nettotulojen muutos edellisenä vuonna * 100%

= 100 000 dollaria / 300 000 dollaria * 100%

= 33,33%

Kuluvan vuoden liikevoitto

EBIT kuluvan vuoden = Nettotuotot kuluvan vuoden + korkokulut kuluvan vuoden + verot kuluvan vuoden

= 400 000 dollaria + 59 000 dollaria + 100 000 dollaria

= 559 000 dollaria

Edellisen vuoden liikevoitto

EBIT edellisvuonna = Nettotuotot edellisvuodesta + korkokulut edellisvuodesta + verot edellisvuodesta

= 300 000 dollaria + 40 000 dollaria + 90 000 dollaria

= 430 000 dollaria

% Liikevoiton muutos

% EBIT-muutos = EBIT / EBIT-muutos edellisenä vuonna * 100%

= 129 000 dollaria / 430 000 dollaria * 100%

= 30,00%

Nyt taloudellisen vipuvaikutuksen kaavan laskeminen on seuraava,

- DFL-kaava =% nettotulojen muutos / liiketuloksen prosentuaalinen muutos

- DFL-kaava = 33,33% / 30,00%

Taloudellisen vipuvaikutuksen aste on -

DFL = 1,1

Siksi yhden prosentin muutos XYZ Ltd: n vipuvaikutuksessa muuttaa sen liiketulosta 1,11%.

Esimerkki 2

Otetaan esimerkki toisesta yhtiöstä, ABC Ltd: stä, jonka nettotulot ovat 200 000 dollaria viimeisen raportoidun vuosituloksen mukaan. Korko veloitettiin 5 prosentilla maksamattomasta 1 000 000 dollarin velasta ja maksetut verot 25 000 dollaria. Määritä yrityksen ABC Ltd: n DFL.

Käytä seuraavia tietoja laskeaksesi taloudellisen vipuvaikutuksen.

Missä korkokulut = korot * maksamatta olevat velat

= 5% * 1 000 000 dollaria

= 50000 dollaria

Laskemme ensin taloudellisen vipuvaikutuksen kaavan laskemme seuraavat arvot,

Liikevoitto

EBIT = Nettotuotot + Korkokulut + Maksetut verot

= 200 000 dollaria + 50 000 dollaria + 25 000 dollaria

= 275 000 dollaria

EBT

EBT = Nettotuotot + Korkokulut

= 200 000 dollaria + 25 000 dollaria

= 225 000 dollaria

Nyt taloudellisen vipuvaikutuksen kaavan laskeminen on seuraava,

- DFL-kaava = EBIT / EBT

- DFL-kaava = 275000 dollaria / 225000 dollaria

Taloudellisen vipuvaikutuksen aste on -

DFL = 1,22

Siksi yhden prosentin muutos ABC Ltd: n vipuvaikutuksessa muuttaa sen liiketulosta 1,22%.

Laskin

Voit ladata tämän taloudellisen vipuvaikutuksen laskimen.

| % Muutos nettotuloissa | |

| % Liikevoiton muutos | |

| DFL-kaava = | |

| DFL-kaava = |

|

|

Osuvuus ja käyttö

On tärkeää ymmärtää taloudellisen vipuvaikutuksen käsite, koska se osoittaa yrityksen pääomarakenteen ja liiketuloksen välisen suhteen. Pieni suhdeluku osoittaa alhaisen velkaprosentin yrityksen pääomarakenteessa, mikä taas osoittaa, että nettotuoton herkkyys liiketuloksen vaihtelulle on pieni ja sellaisenaan nämä yritykset ovat vakaampia. Toisaalta korkea suhdeluku osoittaa korkeamman velan prosenttiosuuden yrityksen pääomarakenteessa, ja nämä yritykset ovat haavoittuvia, koska niiden nettotulot reagoivat paremmin liiketulojen vaihteluihin.