Taloudellinen mallinnus Excelissä (askel askeleelta ilmainen opas + malli)

Taloudellinen mallinnus Excelissä on prosessi, jolla rakennetaan rahoitusmalli edustamaan liiketapahtumaa, operaatiota, sulautumista, yritysostoa, taloudellisia tietoja, jotta voidaan analysoida, kuinka yhden muuttujan muutos voi vaikuttaa lopulliseen tuottoon, jotta voidaan tehdä päätös yhdestä tai useammasta muutoksesta. edellä mainitut rahoitustoimet.

Mikä on taloudellinen mallinnus Excelissä?

Taloudellinen mallinnus Excelissä on kaikkialla verkossa, ja taloudellisen mallinnuksen oppimisesta on kirjoitettu paljon, mutta suurin osa taloudellisen mallinnuksen kursseista on täsmälleen samat. Tämä ylittää tavallisen hämmennyksen ja tutkii käytännön taloudellista mallintamista, jota investointipankkiirit ja tutkimusanalyytikot käyttävät.

Tässä ilmaisessa Financial Modeling Excel Guide -oppaassa otan esimerkin Colgate Palmolivesta ja valmistelen täysin integroidun taloudellisen mallin tyhjästä.

Tämä opas on yli 6000 sanaa ja kesti 3 viikkoa. Tallenna tämä sivu myöhempää käyttöä varten ja älä unohda jakaa sitä :-)

TÄRKEÄÄ - Lataa Colgate Financialin mallinnus Excel-malli ohjeiden mukaisesti

Lataa Colgate Financial Model Template

Opi vaiheittainen taloudellinen mallinnus Excelissä

Taloudellinen mallinnus Excel-koulutuksessa - lue ensin

Vaihe 1 - Lataa Colgate Financial Model Template. Käytät tätä mallia opetusohjelmassa

Lataa Colgaten taloudellinen malli

Vaihe 2 - Huomaa, että saat kaksi mallia - 1) Ratkaisematon Colgate Palmolive -mallimalli 2) Ratkaistu Colgate Palmolive -mallimalli

Vaihe 3 - Työskentelet ratkaisemattoman Colgate Palmolive -mallimallin parissa . Noudata vaiheittaisia ohjeita täysin integroidun taloudellisen mallin valmistelemiseksi.

Vaihe 4 - Hyvää oppimista!

Sisällysluettelo

Olen tehnyt helppokäyttöisen sisällysluettelon, jotta voit tehdä tämän taloudellisen mallinnuksen

- # 1 - Colgaten taloudellinen malli - historiallinen

- # 2 - Colgate Palmoliven suhdeanalyysi

- # 3 - Tuloslaskelma

- # 4- Käyttöpääoman aikataulu

- # 5 - Poistoaikataulu

- # 6 - Poistoaikataulu

- # 7 - Muu pitkäaikainen aikataulu

- # 8 - Tuloslaskelman täyttäminen

- # 9 - osakkeenomistajien oman pääoman aikataulu

- # 10 - Osakkeiden erinomainen aikataulu

- # 11 - kassavirtalaskelmien täyttäminen

- # 12- Lainojen ja korkojen aikataulu suositeltava

- Taloudellisen mallinnuksen kurssi

- Ilmaiset rahoitusmallit

Jos olet uusi finanssimallinnuksessa, tutustu tähän oppaaseen Mikä on finanssimallinnus?

Kuinka rakentaa taloudellinen malli Excelissä?

Katsotaanpa, kuinka rahoitusmalli rakennetaan tyhjästä. Tämä yksityiskohtainen taloudellisen mallinnuksen opas antaa sinulle askel askeleelta oppaan taloudellisen mallin luomiseen. Tämän taloudellisen mallinnuksen oppaan ensisijainen lähestymistapa on modulaarinen. Modulaarinen lähestymistapa tarkoittaa sitä, että rakennamme ydinlaskelmia, kuten tuloslaskelma, tase ja kassavirrat, käyttämällä erilaisia moduuleja / aikatauluja. Keskeinen tehtävä on valmistella jokainen lausunto askel askeleelta ja yhdistää kaikki tukiaikataulut ydinlausekkeisiin valmistumisen jälkeen. Ymmärrän, että tämä ei välttämättä ole selvää jo nyt, mutta huomaat, että tämä on erittäin helppoa edetessä. Näet alla olevat erilaiset taloudellisen mallinnuksen aikataulut / moduulit -

Huomaa seuraava -

- Keskeiset lausumat ovat tuloslaskelma, tase ja kassavirrat.

- Lisäaikataulut ovat poistoaikataulu, käyttöpääoma-aikataulu, aineettomien hyödykkeiden aikataulu, oma pääoma-aikataulu, muut pitkäaikaiset erät, laina-aikataulu jne.

- Lisäaikataulut linkitetään ydinlausekkeisiin niiden valmistuttua

- Tässä taloudellisen mallinnuksen oppaassa rakennamme askel askeleelta integroidun Colgate Palmoliven taloudellisen mallin tyhjästä.

# 1 - Taloudellinen mallinnus Excelissä - Projisoi historiat

Taloudellisen mallinnuksen oppaan ensimmäinen vaihe on Historicalsin valmistelu.

Vaihe 1A - Lataa Colgaten 10K-raportit

”Talousmallit valmistellaan erinomaisesti, ja ensimmäiset vaiheet alkavat tietäen, miten alalla on mennyt viime vuosina. Menneisyyden ymmärtäminen voi antaa meille arvokasta tietoa yrityksen tulevaisuudesta. Siksi ensimmäinen askel on ladata kaikki yrityksen taloudelliset tiedot ja täyttää ne Excel-taulukossa. Colgate Palmolive -palvelua varten voit ladata Colgate Palmoliven vuosikertomukset heidän sijoittajasuhdeosastosta.  Kun napsautat Vuosikertomus-painiketta, löydät alla olevan kuvan ikkunan -

Kun napsautat Vuosikertomus-painiketta, löydät alla olevan kuvan ikkunan -

Vaihe 1B - Luo historiallisen tilinpäätöksen laskentataulukko

- Jos lataat 10 000 vuoden 2013, huomaat, että vain kahden vuoden tilinpäätöstiedot ovat saatavilla. Excelin taloudellisen mallinnuksen kannalta suositeltava aineisto on kuitenkin oltava viimeisen viiden vuoden tilinpäätös. Lataa vuosikertomuksen viimeiset 3 vuotta ja täytä historiatiedot.

- Monta kertaa nämä tehtävät vaikuttavat liian tylsiltä ja tylsiä, koska Excelin muotoilu ja asettaminen haluttuun muotoon voi viedä paljon aikaa ja energiaa.

- Ei pidä kuitenkaan unohtaa, että tämä on työ, joka sinun on tehtävä vain kerran jokaiselle yritykselle, ja historiallisten tietojen täyttäminen auttaa analyytikkoa ymmärtämään trendit ja tilinpäätöksen

- Joten älä ohita tätä, lataa tiedot ja täytä tiedot (vaikka sinusta tuntuu, että tämä on aasin työ ;-))

Jos haluat ohittaa tämän vaiheen, voit ladata Colgate Palmolive -historiamallin suoraan täältä.

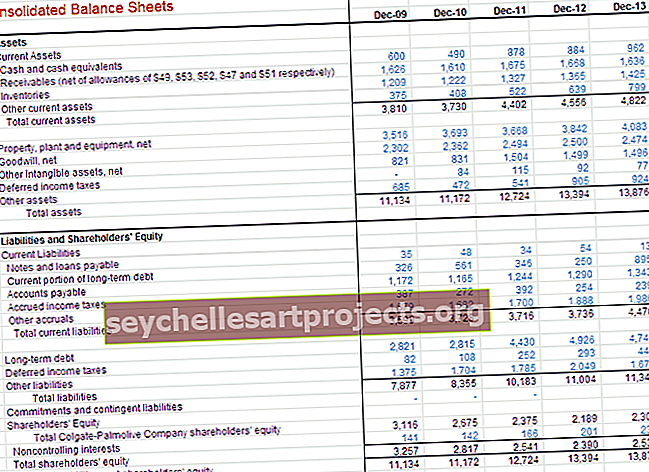

Colgaten tuloslaskelma historiallisesti asuttu

Colgaten tase-historialliset tiedot

# 2 - suhdeanalyysi

Excelin taloudellisen mallinnuksen toinen vaihe on suhdeanalyysin suorittaminen.

Avain taloudellisen mallinnuksen oppimiseen Excelissä on pystyä suorittamaan perusteellinen analyysi. Jos perusanalyysi tai suhdeanalyysi on sinulle jotain uutta, suosittelen, että luet vähän Internetissä. Aion tehdä perusteellisen suhdeanalyysin yhdessä tulevista viesteistäni, mutta tässä on kuitenkin nopea tilannekuva Colgate Palmolive -suhteista

TÄRKEÄÄ - Huomaa, että olen päivittänyt Colgaten suhdeanalyysin erillisessä viestissä. Katsokaa tätä kattavaa suhdeanalyysiä.

Vaihe 2A - Colgaten vertikaalinen analyysi

Tuloslaskelmassa vertikaalinen analyysi on yleinen työkalu yrityksen suhteellisen suorituskyvyn mittaamiseen vuodesta toiseen kustannusten ja kannattavuuden kannalta. Se tulisi aina sisällyttää mihin tahansa taloudelliseen analyysiin. Tässä lasketaan prosenttiosuudet suhteessa liikevaihtoon, jonka katsotaan olevan 100%. Tätä tuloslaskelman vertikaalista analyysia kutsutaan usein marginaalianalyysiksi, koska se tuottaa erilaiset marginaalit suhteessa myyntiin.

Vertikaalisen analyysin tulokset

- Voittomarginaali on kasvanut 240 peruspistettä vuoden 2007 56,2 prosentista 58,6 prosenttiin vuonna 2013. Tämä johtuu pääasiassa alhaisemmista

- Myös liikevoitto tai liikevoitto on osoittanut parempia katteita ja kasvanut siten 19,7 prosentista vuonna 2007 22,4 prosenttiin vuonna 2012 (70 peruspisteen nousu). Tämä johtui Myynnin yleisten ja hallinnollisten kustannusten laskusta. Huomaa kuitenkin, että liikevoittomarginaalit laskivat vuonna 2013 20,4 prosenttiin muiden kulujen kasvun vuoksi. Tarkista myös EBIT: n ja EBITDA: n välinen ero

- Nettovoittomarginaali kasvoi 12,6%: sta vuonna 2007 14,5%: iin vuonna 2012. Voittomarginaali kuitenkin laski 12,9%: iin lähinnä muiden kulujen kasvun seurauksena.

- Osakekohtainen tulos on kasvanut tasaisesti vuodesta 2007 vuoteen 2012. Kuitenkin vuoden 2013 osakekohtainen tulos laski hieman

- Huomaa myös, että poistot on esitetty erikseen tuloslaskelmassa. Se sisältyy myyntikustannuksiin

Vaihe 2B - Colgaten vaaka-analyysi

Horisontaalinen analyysi on tekniikka, jota käytetään arvioimaan trendit ajan myötä laskemalla prosenttiyksikön korotukset tai laskut verrattuna perusvuoteen. Se tarjoaa analyyttisen yhteyden eri päivinä laskettujen tilien välillä käyttäen valuuttaa, jolla on erilainen ostovoima. Itse asiassa tämä analyysi indeksoi tilit ja vertaa niiden kehitystä ajan myötä. Kuten vertikaalisen analyysin metodologian kohdalla, esiin tulee kysymyksiä, jotka on tutkittava ja täydennettävä muilla taloudellisen analyysin tekniikoilla. Painopiste on etsiä sellaisten ongelmien oireita, jotka voidaan diagnosoida lisämenetelmillä.

Katsotaanpa Colgaten horisontaalista analyysiä

Vaaka-analyysin tulokset

- Näemme, että liikevaihto on kasvanut 2,0% vuonna 2013.

- Huomaa myös myyntihintojen kehitys, näemme, että ne eivät ole kasvaneet samassa suhteessa kuin myynti.

- Nämä havainnot ovat erittäin käteviä, kun teemme taloudellista mallintamista Excelissä

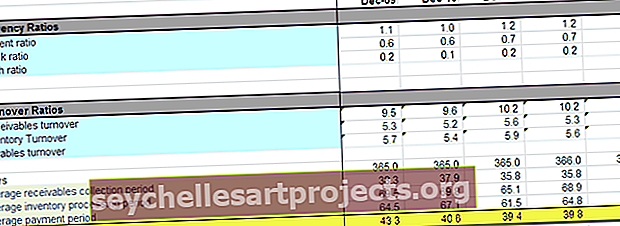

Vaihe 2C - Colgaten likviditeettisuhteet

- Likviditeettisuhteet mittaavat yrityksen likvidimpiä varoja (jotka ovat helpoimmin muunnettavissa käteisvaroiksi) ja lyhytaikaisia velkoja. Yleisimmät likviditeettisuhteet ovat: Nykyinen suhde Happotesti (tai pikavarojen) suhde kassasuhteisiin

- Liikevaihtosuhteet, kuten myyntisaamisten liikevaihto, varastojen liikevaihto ja ostovelkojen liikevaihto

Maksuvalmiusasteiden tärkeimmät kohokohdat

- Colgaten nykyinen suhde on yli 1,0 kaikkien vuosien ajan. Tämä tarkoittaa, että lyhytaikaiset varat ovat suurempia kuin lyhytaikaiset velat ja ehkä Colgatella on riittävä likviditeetti

- Colgaten nopea suhde on välillä 0,6-0,7, mikä tarkoittaa, että Colgates Cash ja jälkimarkkinakelpoiset arvopaperit voivat maksaa jopa 70% lyhytaikaisista veloista. Tämä näyttää kohtuulliselta tilanteelta Colgatelle.

- Kassan perintäjakso on laskenut vuoden 2009 43 päivästä 39 päivään vuonna 2013. Tämä johtuu pääasiassa saamisten perintäajan lyhentymisestä.

Katso myös tämä yksityiskohtainen artikkeli kassan muuntosyklistä

Vaihe 2D - Colgaten toiminnan kannattavuusluvut

Kannattavuussuhteet yrityksen kyky tuottaa tuloja suhteessa myyntiin, varoihin ja omaan pääomaan

Tärkeimmät kohokohdat - Colgaten kannattavuusluvut

Kuten voimme nähdä yllä olevasta taulukosta, Colgaten ROE on lähempänä 100%, mikä tarkoittaa suurta tuottoa osakkeenomistajille.

Vaihe 2E - Colgaten riskianalyysi

Riskianalyysin avulla yritämme mitata, pystyvätkö yritykset maksamaan lyhyen ja pitkän aikavälin velvoitteensa (velkansa). Laskemme vipuvaikutussuhteet, jotka keskittyvät omaisuuden riittävyyteen tai varojen tuottamiseen. Suhteet, joita tarkastellaan, ovat

- Velkaantumisaste

- Velkasuhde

- Korkojen kattavuusaste

- Velkaantumisaste on tasaisesti kasvanut korkeammalle tasolle, 2,23x. Tämä tarkoittaa lisääntynyttä taloudellista vipuvaikutusta ja riskejä markkinoilla

- Korkojen kattavuusaste on kuitenkin erittäin korkea, mikä merkitsee vähemmän korkojen maksuhäiriöiden riskiä.

# 3 - Taloudellinen mallinnus Excelissä - Projisoi tuloslaskelma

Taloudellisen mallinnuksen kolmas vaihe on tuloslaskelman ennustaminen, jossa aloitamme myynti- tai tuotto-erien mallintamisen.

Vaihe 3A - Tuloennusteet

Useimmille yrityksille tulot ovat taloudellisen suorituskyvyn perusta. Hyvin suunniteltu ja looginen tulomalli, joka heijastaa tarkasti tulovirran tyyppiä ja määrää, on erittäin tärkeä. On niin monta tapaa suunnitella tuloaikataulu kuin on yrityksiä. Joitakin yleisiä tyyppejä ovat:

- Myynnin kasvu: myyntijakso kullakin kaudella määrittää muutoksen edelliseen kauteen. Tämä on yksinkertainen ja yleisesti käytetty menetelmä, mutta se ei anna käsityksiä kasvun komponenteista tai dynamiikasta.

- Inflaatio- ja volyymi- / sekoitusvaikutukset: Yksinkertaisen kasvuoletuksen sijasta käytetään hintainflaatiokerrointa ja volyymikerrointa. Tämä hyödyllinen lähestymistapa mahdollistaa kiinteiden ja muuttuvien kustannusten mallintamisen usean tuotteen yrityksissä ja ottaa huomioon hinta vs. volyymiliikkeet.

- Yksikkömäärä, volyymin muutos, keskihinta ja hinnan muutos: Tämä menetelmä soveltuu yrityksille, joilla on yksinkertainen tuotevalikoima; se mahdollistaa useiden keskeisten muuttujien vaikutusten analysoinnin.

- Dollarimarkkinoiden koko ja kasvu: Markkinaosuus ja osakkeen muutos - Hyödyllinen tapauksissa, joissa on saatavilla tietoa markkinoiden dynamiikasta ja joissa nämä oletukset ovat todennäköisesti perustavanlaatuisia päätöksenteossa. Esimerkiksi teleteollisuus

- Yksikkömarkkinoiden koko ja kasvu: Tämä on edellistä tapausta yksityiskohtaisempi ja hyödyllinen, kun markkinoiden hinnoittelu on keskeinen muuttuja. (Yritykselle, jolla on esimerkiksi hinnanalennusstrategia, tai parhaan rodun premium-hinnoiteltu markkinarako) esim. Luksusautomarkkinat

- Volyymikapasiteetti, kapasiteetin käyttöaste ja keskihinta: Nämä oletukset voivat olla tärkeitä yrityksille, joissa tuotantokapasiteetti on tärkeä päätöksenteon kannalta. (Esimerkiksi lisäkapasiteetin hankinnassa tai sen selvittämisessä, edellyttääkö laajentaminen uusia investointeja.)

- Tuotteiden saatavuus ja hinnoittelu

- Liikevaihtoa ohjaivat investoinnit pääomaan, markkinointiin tai tuotekehitykseen

- Tulot perustuvat asennettuun pohjaan (osien, kertakäyttötuotteiden, palvelujen ja lisäosien jatkuva myynti jne.). Esimerkkejä ovat klassiset partakoneyritykset ja yritykset, kuten tietokoneet, joissa palvelujen, ohjelmistojen ja päivitysten myynti on tärkeää. Asennetun alustan mallinnus on avainasemassa (uudet lisäykset tukikohtaan, tukikohdan kuluminen, jatkuvat tulot asiakasta kohti jne.)

- Työntekijäpohjainen: Esimerkiksi ammatillisten palveluyritysten tai myyntiyritysten, kuten välittäjien, tulot. Mallinnuksen tulisi keskittyä nettohenkilöstöön, tuloihin työntekijää kohti (usein laskutettavien tuntien perusteella). Yksityiskohtaisemmat mallit sisältävät etuoikeuden ja muut hinnoitteluun vaikuttavat tekijät.

- Kauppa- , laitos- tai neliömateriaalipohjainen: Vähittäiskaupan yritykset mallinnetaan usein kauppojen (vanhat kaupat plus uudet myymälät vuosittain) ja myymäläkohtaisen tuoton perusteella.

- Käyttöasteeseen perustuva: Tätä lähestymistapaa sovelletaan lentoyhtiöihin, hotelleihin, elokuvateattereihin ja muihin yrityksiin, joilla on alhaiset marginaalikustannukset.

Colgaten tulojen ennustaminen

Katsokaamme nyt Colgate 10K 2013 -raporttia. Huomaamme, että tuloslaskelmassa Colgate ei ole toimittanut segmenttitietoja, mutta lisätietona Colgate on toimittanut joitain yksityiskohtia segmenteistä sivulla 87  Lähde - Colgate 2013 - 10K, Sivu 86

Lähde - Colgate 2013 - 10K, Sivu 86

Koska meillä ei ole lisätietoja segmenteistä, ennustamme Colgaten tulevan myynnin näiden käytettävissä olevien tietojen perusteella. Käytämme ennusteiden laatimisessa segmenttien myyntiä. Katso alla oleva kuva. Olemme laskeneet kunkin segmentin vuotuisen kasvuvauhdin.  Nyt voimme olettaa myynnin kasvuprosentin historiallisten suuntausten perusteella ja ennakoida tulot kussakin segmentissä. Kokonaisliikevaihto on Suun, henkilökohtaisen & kotihoidon ja lemmikkieläinten ravitsemussegmentin summa .

Nyt voimme olettaa myynnin kasvuprosentin historiallisten suuntausten perusteella ja ennakoida tulot kussakin segmentissä. Kokonaisliikevaihto on Suun, henkilökohtaisen & kotihoidon ja lemmikkieläinten ravitsemussegmentin summa .

Vaihe 3B - Kustannusennusteet

- Tulojen prosenttiosuus: Yksinkertainen, mutta ei tarjoa tietoa mistään vipuvaikutuksesta (mittakaavaetu tai kiinteiden kustannusten taakka

- Muut kustannukset kuin poistot prosentteina liikevaihdosta ja poistot erillisestä aikataulusta: Tämä lähestymistapa on useimmissa tapauksissa todella hyväksyttävä vähimmäismäärä, ja se sallii vain osittaisen analyysin toimintavivusta.

- Tuloihin tai määrään perustuvat muuttuvat kustannukset , historiallisiin suuntauksiin perustuvat kiinteät kustannukset ja poistot erillisestä aikataulusta: Tämä lähestymistapa on vähimmäisvaatimus kannattavuuden herkkyysanalyysille useiden tuloskenaarioiden perusteella

Colgaten kustannusennusteet

Kustannusten ennustamisessa on hyödyllistä aiemmin tehty vertikaalinen analyysi. Tarkastellaan uudelleen vertikaalista analyysia -

- Koska olemme jo ennustaneet myynnin, kaikki muut kustannukset ovat joitain marginaaleja tästä myynnistä.

- Lähestymistapa on ottaa ohjeet historiallisista kustannus- ja kulumarginaaleista ja ennustaa sitten tuleva marginaali.

- Esimerkiksi myyntikustannukset ovat olleet 41–42% viimeksi kuluneiden 5 vuoden aikana. Voimme tarkastella marginaalien ennustamista tällä perusteella.

- Vastaavasti myynti-, yleiset ja hallinnolliset kulut ovat olleet historiallisesti välillä 34-36%. Voimme olettaa tämän perusteella tulevan myynti-, hallinto- ja yleiskustannusten marginaalin. Samoin voimme jatkaa toisten kulujen kanssa.

Edellä olevia marginaaleja käyttämällä voimme löytää todelliset arvot takalaskelmilla.

Edellä olevia marginaaleja käyttämällä voimme löytää todelliset arvot takalaskelmilla.

Verovarauksen laskennassa käytämme efektiivisen veroasteen oletusta

Verovarauksen laskennassa käytämme efektiivisen veroasteen oletusta

- Huomaa myös, että emme täytä Korkokulut (tuotot) -riviä, koska tuloslaskelma tarkistetaan myöhemmin.

- Korkokulut ja korkotuotot.

- Emme ole myöskään laskeneet poistoja, jotka on jo sisällytetty myyntihintoihin.

- Tämä täydentää tuloslaskelmaa (ainakin toistaiseksi!)

# 4 - Rahoitusmallinnus - käyttöpääoman aikataulu

Nyt kun olemme suorittaneet tuloslaskelman, taloudellisen mallinnuksen neljäs vaihe on tarkastella käyttöpääoman aikataulua.

Alla on vaiheet, joita on noudatettava käyttöpääoman aikataulussa

Vaihe 4A - Yhdistä liikevaihto ja myyntihinnat

Vaihe 4B - Käytä käyttöpääomaan liittyviä tasetietoja

- Viittaa aiemmat tiedot taseesta

- Laske nettokäyttöpääoma

- Saavuta käyttöpääoman kasvu / lasku

- Huomaa, että käyttöpääomaan ei ole sisällytetty lyhytaikaisia velkoja ja rahavaroja. Käsittelemme velat ja rahavarat erikseen.

Vaihe 4C - Laske liikevaihtosuhteet

- Laske historialliset suhteet ja prosenttiosuudet

- Käytä loppu- tai keskimääräistä saldoa

- Molemmat ovat hyväksyttäviä, koska pitkä johdonmukaisuus säilyy

Vaihe 4D - Täytä oletukset tulevista käyttöpääomaeristä

- Tietyt tuotteet, joilla ei ole ilmeistä ohjainta, oletetaan yleensä vakiomäärinä

- Varmista, että oletukset ovat kohtuullisia ja liiketoiminnan mukaisia

Vaihe 4E - Suunnittele tulevat käyttöpääomat

Vaihe 4F - Laske käyttöpääoman muutokset

- Saavuta kassavirrat yksittäisten rivikohtien perusteella

- Varmista, että merkit ovat tarkkoja!

Vaihe 4G - Yhdistä ennustettu käyttöpääoma taseeseen

Vaihe 4H - Liitä käyttöpääoma kassavirtalaskelmaan

# 5 - Taloudellinen mallinnus Excelissä - Poistoaikataulu

Käyttöpääoma-aikataulun valmistuttua seuraava rahoitusmallinnuksen vaihe on Colgaten Capex-projekti ja projekti poistojen ja omaisuuserien laskeminen.  Colgate 2013 - 10K, sivu 49

Colgate 2013 - 10K, sivu 49

- Poistot ja poistot eivät ole erillisiä rivikohtia, mutta ne sisältyvät myyntihintoihin

- Tällöin tutustu kassavirtalaskelmiin, joista löydät poistot. Huomaa myös, että alla olevat luvut ovat 1) Poistot 2) Poistot. Joten mikä on poistonumero?

- Henkilönsuojaimen loppusaldo = Alkuerä + Capex - Poistot - Omaisuuden myynnin oikaisu (BASE-yhtälö)

Vaihe 5A - Yhdistä liikevaihtoluvut poistoaikatauluun

- Määritä rivikohdat

- Vertailuliikevaihto

- Syötä aiemmat investoinnit

- Saapu Capexiin prosentteina liikevaihdosta

Vaihe 5B - Ennustaa investoinnit

- Investointien ennustamiseksi on olemassa erilaisia lähestymistapoja. Yksi yleinen lähestymistapa on tarkastella lehdistötiedotteita, johdon ennusteita, MD & A: ta ymmärtääksesi yrityksen näkemyksen tulevista investoinneista

- Jos yritys on antanut ohjeita tulevista investoinneista, voimme ottaa nämä numerot suoraan.

- Jos Capex-numeroita ei kuitenkaan ole suoraan saatavilla, voimme laskea sen karkeasti käyttämällä Capexiä prosentteina myynnistä (kuten alla)

- Käytä harkintaasi perustuen alan tietoon ja muihin kohtuullisiin ajureihin

Vaihe 5C - Viittaa aikaisempiin tietoihin

- Käytämme loppusaldoa henkilönsuojaimille = alkuerä + Capex - poistot - omaisuuden myynnin oikaisu (BASE-yhtälö)

- Aikaisempia PP&E: tä on hyvin vaikea sovittaa uudelleenmuutosten, omaisuuden myynnin jne. Vuoksi

- Siksi on suositeltavaa olla sovittamatta yhteen aikaisempia henkilönsuojaimia, koska se voi aiheuttaa sekaannusta.

Colgaten poistopolitiikka

- Huomaa, että Colgate ei ole nimenomaisesti toimittanut omaisuuden yksityiskohtaista erittelyä. He ovat sijoittaneet kaikki varat maa-, rakennus-, kone- ja muihin laitteisiin

- Myös koneiden ja laitteiden käyttöikä tarjotaan vaihteluvälillä. Tässä tapauksessa meidän on tehtävä joitain arvauksia, jotta saavutettaisiin omaisuuden keskimääräinen jäljellä oleva käyttöikä

- Myös muiden laitteiden käyttöikää koskevia ohjeita ei ole annettu. Meidän on arvioitava muiden laitteiden käyttöikä

Colgate 2013-10K, sivu 55

Colgate 2013-10K, sivu 55

Alla on eritelty vuosien 2012 ja 2013 aineelliset käyttöomaisuushyödykkeet

Colgate 2013 - 10K, sivu 91

Vaihe 5D - Arvioi kiinteistöjen ja laitteiden hajoaminen

- Ensin etsi nykyisen henkilönsuojaimen omaisuuspainot (2013)

- Oletetaan, että nämä vuoden 2013 henkilönsuojaimen omaisuuspainot jatkavat edelleen

- Käytämme tätä omaisuuspainoa arvioitujen investointien erittelyn laskemiseen

Vaihe 5E - Arvioi omaisuuserien poistot

- Huomaa, että emme laske maan poistoja, koska maa ei ole poistettavissa oleva omaisuus

- Rakenneparannusten poistojen arvioimiseksi käytämme ensin alla olevaa rakennetta.

- Poistot on jaettu kahteen osaan - 1) poistot rakennusparannusomaisuudesta, jotka on jo lueteltu taseessa 2) poistot tulevista rakennuksen parannuksista

- Laskettaessa hyödykkeeseen lueteltujen rakenneparannusten poistot käytämme yksinkertaista Straight Line -menetelmää

- Tulevien poistojen laskemiseksi siirrämme Capexin ensin Excelin TRANSPOSE-funktiolla

- Laskemme omaisuuserän poistot kustakin vuodesta

- Ensimmäisen vuoden poistot jaetaan myös kahdella, koska oletamme omaisuuserien käyttöönoton vuoden puolivälissä

Rakennuksen parannusten kokonaispoistot = poistot tasearvosta jo luetelluista rakennusparannusomaisuushyödykkeistä + poistot tulevista rakennuksen parannuksista

Rakennuksen parannusten kokonaispoistot = poistot tasearvosta jo luetelluista rakennusparannusomaisuushyödykkeistä + poistot tulevista rakennuksen parannuksista  Edellä mainittua poistojen arviointiprosessia käytetään laskemaan poistot 1) Valmistuslaitteet ja -koneet sekä 2) Muut laitteet nähtävissä alapuolella.

Edellä mainittua poistojen arviointiprosessia käytetään laskemaan poistot 1) Valmistuslaitteet ja -koneet sekä 2) Muut laitteet nähtävissä alapuolella.

Muun tyyppiset laitteet

Colgaten kokonaispoistot = Poistot (rakennuksen parannukset) + Poistot (koneet ja laitteet) + Poistot (muut laitteet)

Colgaten kokonaispoistot = Poistot (rakennuksen parannukset) + Poistot (koneet ja laitteet) + Poistot (muut laitteet) Kun olemme selvittäneet poistojen kokonaisluvut, voimme laittaa ne BASE-yhtälöön alla olevan kuvan mukaisesti

Kun olemme selvittäneet poistojen kokonaisluvut, voimme laittaa ne BASE-yhtälöön alla olevan kuvan mukaisesti

- Tämän avulla saamme lopun netto-PP & E-luvut kullekin vuodelle

Vaihe 5F - Yhdistä netto-PP&E taseeseen

# 6 - Poistoaikataulu

Tämän Excel-mallinnuksen kuudes vaihe on ennustaa poistot. Tässä on otettava huomioon kaksi laajaa luokkaa - 1) liikearvo ja 2) muut aineettomat hyödykkeet.

Vaihe 6A - Liikearvon ennustaminen

Colgate 2013 - 10K, sivu 61

Colgate 2013 - 10K, sivu 61

- Liikearvo tulee taseeseen, kun yritys ostaa toisen yrityksen. Liikearvon ennustaminen tuleville vuosille on yleensä hyvin vaikeaa.

- Liikearvolle tehdään kuitenkin vuosittain arvonalentumistestit, jotka yritys itse suorittaa. Analyytikot eivät pysty suorittamaan tällaisia testejä ja laatimaan arvioita arvonalentumisista

- Suurin osa analyytikoista ei heijasta liikearvoa, he pitävät tämän vain vakiona ja tämän teemme myös tapauksessamme.

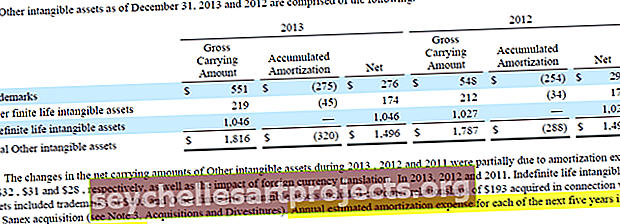

Vaihe 6B - Muiden aineettomien hyödykkeiden ennustaminen

- Kuten Colgaten 10K-raportissa todettiin, suurin osa aineettomasta elämästä on Sanex-yritysostoa

- "Lisäyksiä aineettomiin hyödykkeisiin" on myös hyvin vaikea suunnitella

- Colgaten 10K-raportti antaa meille tiedot seuraavien viiden vuoden poistokuluista.

- Käytämme näitä arvioita taloudellisessa mallissamme

Colgate 2013 - 10K, sivu 61

Colgate 2013 - 10K, sivu 61

Colgate 2013 - 10K, sivu 61

Colgate 2013 - 10K, sivu 61

Vaihe 6C - Aineettomien hyödykkeiden lopettaminen on linkitetty "Muut aineettomat hyödykkeet"

Vaihe 6D - linkitä poistot kassavirtalaskelmiin

Vaihe 6E - Linkitä Capex ja lisäys aineettomiin hyödykkeisiin kassavirtalaskelmiin

# 7 - Muu pitkäaikainen aikataulu

Seuraava vaihe tässä taloudellisessa mallinnuksessa on muun pitkän aikavälin aikataulun laatiminen. Tämä on aikataulu, jonka valmistelemme "vasemmalle jääneille", joilla ei ole erityisiä ohjaimia ennusteita varten. Colgaten tapauksessa muut pitkäaikaiset erät (jäljellä olevat ylijäämät) olivat laskennalliset tuloverot (velat ja varat), Muut varat ja muut velat.

Vaihe 7A - viittaa tase-historian tietoihin

Laske myös näiden kohteiden muutokset.

Vaihe 7B - Ennustaa pitkäaikaiset varat ja velat

- Pidä pitkäaikaiset tuotteet vakiona ennustettuina vuosina, ellei näkyviä ohjaimia ole

- Liitä ennustetut pitkäaikaiset erät taseeseen alla olevan kuvan mukaisesti

Vaihe 7C - vie muut pitkäaikaiset erät taseeseen

Vaihe 7D - Yhdistä pitkäaikaiset erät kassavirtalaskelmaan

Huomaa, että jos olemme pitäneet pitkäaikaiset varat ja velat vakioina, kassavirtalaskelmaan virtaava muutos olisi nolla.

# 8 - Taloudellinen mallinnus Excelissä - tuloslaskelman täyttäminen

- Ennen kuin siirrymme eteenpäin tässä Excel-pohjaisessa taloudellisessa mallinnuksessa, palataan tosiasiallisesti tuloslaskelmaan

- Ilmoita osakkeiden historiallinen painotettu keskiarvo ja laimennettu painotettu keskiarvo

- Nämä luvut ovat saatavilla Colgaten 10K-raportissa

Vaihe 8A - viittaa perus- ja laimennettuihin osakkeisiin

Oletetaan tässä vaiheessa, että perus- ja laimennettujen osakkeiden määrä tulevaisuudessa pysyy samana kuin vuonna 2013.

Vaihe 8B - Laske osakekohtainen tulos ja laimennettu laimennus

Tämän avulla olemme valmiita siirtymään seuraavaan aikatauluumme eli osakkeenomistajien omaan pääomaan.

# 9 - Taloudellinen mallinnus - osakkeenomistajien oma pääoma -aikataulu

Seuraava vaihe tässä Excel-koulutuksen taloudellisessa mallinnuksessa on tarkastella osakkeenomistajien osakepääoma-aikataulua. Tämän aikataulun ensisijainen tavoite on ennakoida omaan pääomaan liittyviä eriä, kuten oma pääoma, osingot, osakkeiden takaisinosto, optiotuotot jne.  Colgaten 10K-raportti antaa meille yksityiskohdat kanta- ja omien osakkeiden toiminnasta viime vuosina, kuten alla on esitetty.

Colgaten 10K-raportti antaa meille yksityiskohdat kanta- ja omien osakkeiden toiminnasta viime vuosina, kuten alla on esitetty.  Colgate 2013 - 10K, sivu 68

Colgate 2013 - 10K, sivu 68

Vaihe 9A - Osakkeiden takaisinosto: Täytä historialliset numerot

- Historiallisesti Colgate on ostanut osakkeita takaisin, kuten näemme yllä olevan aikataulun.

- Täytä Colgaten osakkeiden hankinta (miljoonia) Excel-taulukossa.

- Yhdistä tuloslaskelman historiallinen laimennettu EPS

- Takaisinostettu summa on viitattava kassavirtalaskelmaan

Katso myös Nopeutettu osakkeiden hankinta

Vaihe 9B - osakkeiden takaisinosto: Laske PE-moninkertainen (EPS-moninkertainen)

- Laske implisiittinen keskihinta, jolla Colgate on ostanut osakkeita historiallisesti. Tämä lasketaan seuraavasti: Ostettu määrä / osakkeiden lukumäärä

- Laske PE-moninkertainen = implisiittinen osakekurssi / EPS

Vaihe 9C - osakkeiden hankinta: Löydät Colgaten ostetut osakkeet

Colgate ei ole tehnyt virallista ilmoitusta siitä, kuinka monta osaketta he aikovat ostaa takaisin. Ainoa tieto, jonka heidän 10K-raporttiosakkeensa ovat, ovat antaneet luvan ostaa enintään 50 miljoonaa osaketta.  Colgate 2013 - 10K, sivu 35

Colgate 2013 - 10K, sivu 35

- Ostettujen osakkeiden lukumäärän löytämiseksi meidän on oletettava osakkeiden takaisinostosumma. Historiallisen takaisinostosumman perusteella olen ottanut tämän luvun 1500 miljoonaksi dollariksi kaikille tuleville vuosille.

- Ostettujen osakkeiden lukumäärän löytämiseksi tarvitsemme potentiaalisen takaisinoston ennakoidun implisiittisen osakekurssin.

- Oletettu osakekurssi = oletettu PE-multipleksoitu osakekohtainen tulos

- Tulevaisuuden takaisinostettavat PE-arvot voidaan olettaa historiallisten suuntausten perusteella. Huomaa, että Colgate on ostanut takaisin osakkeita keskimääräisellä PE-alueella 17x - 25x

- Alla on Reutersin tilannekuva, joka auttaa meitä vahvistamaan PE-alueen Colgatelle

www.reuters.com

www.reuters.com

- Meidän tapauksessani olen olettanut, että kaikki Colgaten tulevat takaisinostot ovat 19x: n PE-kerrannaisina.

- Käyttämällä 19x: n PE-arvoa löydetään implisiittinen hinta = EPS x 19

- Nyt kun olet löytänyt oletetun hinnan, voimme löytää ostettujen osakkeiden lukumäärän = takaisinostoon käytetty dollarin määrä / oletettu hinta

Vaihe 9D - Osakeoptiot: Täytä historialliset tiedot

- Kantaosakkeiden ja oman pääoman yhteenvedosta tiedetään vuosittain käytettyjen optioiden määrä.

Lisäksi meillä on myös kassavirtalaskelmista saatavat tuotot (noin)

Lisäksi meillä on myös kassavirtalaskelmista saatavat tuotot (noin)

- Tämän avulla meidän pitäisi pystyä löytämään todellinen aloitushinta

Colgate 2013-10K, sivu 53

Colgate 2013-10K, sivu 53

Huomaa myös, että optio-oikeuksien sopimusehdot ovat kuusi vuotta ja ne ovat voimassa kolmen vuoden ajan.  Colgate 2013-10K, sivu 69

Colgate 2013-10K, sivu 69

Näillä tiedoilla täytämme  Optiotiedot alla olevien ohjeiden mukaisesti. Huomaa myös, että vuoden 2013 optio-oikeuksien painotettu keskimääräinen lakohinta oli 42 dollaria ja toteutettavissa olevien optioiden määrä oli 24,151 miljoonaa

Optiotiedot alla olevien ohjeiden mukaisesti. Huomaa myös, että vuoden 2013 optio-oikeuksien painotettu keskimääräinen lakohinta oli 42 dollaria ja toteutettavissa olevien optioiden määrä oli 24,151 miljoonaa  Colgate 2013 - 10K, sivu 70

Colgate 2013 - 10K, sivu 70

Vaihe 9E - Osakeoptiot: Löydä vaihtoehdon eteneminen

Lisäämällä nämä numerot alla oleviin optiotietoihimme huomaamme, että optiotuotot ovat 1,014 miljardia dollaria

Vaihe 9F - Osakeoptiot: Ennustetut rajoitetut varastoyksikkötiedot

Optio-oikeuksien lisäksi työntekijöille on annettu rajoitettuja osuuksia, joiden painotettu keskimääräinen jakso on 2,2 vuotta.  Colgate 2013 - 10K, sivu 81

Colgate 2013 - 10K, sivu 81

Näiden tietojen lisääminen Optiot-tietojoukkoon  Yksinkertaisuuden vuoksi emme ole ennakoineet optioiden liikkeeseenlaskua (tiedän, että tämä ei ole oikea oletus, mutta tietojen puutteen takia en enää ota uusia optio-oikeuksia. Nämä ovat nollia, kuten yllä olevalla harmaalla alueella korostetaan. Lisäksi rajoitettujen varastoyksiköiden ennustetaan tulevaisuudessa olevan 2,0 miljoonaa.

Yksinkertaisuuden vuoksi emme ole ennakoineet optioiden liikkeeseenlaskua (tiedän, että tämä ei ole oikea oletus, mutta tietojen puutteen takia en enää ota uusia optio-oikeuksia. Nämä ovat nollia, kuten yllä olevalla harmaalla alueella korostetaan. Lisäksi rajoitettujen varastoyksiköiden ennustetaan tulevaisuudessa olevan 2,0 miljoonaa.

Katso myös Treasury Stock Method

Vaihe 9G - osingot: ennustaa osingot

- Ennustaa arvioidut osingot käyttämällä osinkojen maksusuhdetta

- Kiinteä osinko ulos osakekohtainen maksu

- 10K-raporteista otamme kaikki aikaisemmat tiedot osinkoista

- Maksettujen osinkojen perusteella voimme selvittää osinkojen maksusuhteen = Maksettujen osinkojen kokonaismäärä / nettotuotot.

- Olen laskenut Colgaten osinkojen maksusuhteen alla esitetyllä tavalla -

Huomaa, että osinkojen maksusuhde on ollut suurimmaksi osaksi 50-60%. Oletetaan, että osinkojen maksusuhde on tulevina vuosina 55%.

Huomaa, että osinkojen maksusuhde on ollut suurimmaksi osaksi 50-60%. Oletetaan, että osinkojen maksusuhde on tulevina vuosina 55%. - Voimme myös linkittää ennustetun nettotuoton tuloslaskelmaan

- Käyttämällä sekä ennakoitua nettotuloa että osinkojen maksusuhdetta löydämme maksetut osingot

Huomaa, että osinkojen maksusuhde on ollut suurimmaksi osaksi 50-60%. Oletetaan, että osinkojen maksusuhde on tulevina vuosina 55%.

Huomaa, että osinkojen maksusuhde on ollut suurimmaksi osaksi 50-60%. Oletetaan, että osinkojen maksusuhde on tulevina vuosina 55%.

Vaihe 8H - Ennustetaan oman pääoman tili kokonaisuudessaan

Osakkeiden hankintaennusteen, optiotuoton ja maksettujen osinkojen perusteella olemme valmiita täyttämään osakkeenomistajien oman pääoman aikataulun. Yhdistä kaikki nämä löytääksesi kunkin vuoden lopun oman pääoman, kuten alla on esitetty.

Vaihe 9I - Linkitä osakkeenomistajien pääoman lopettaminen taseeseen

Vaihe 9J - Linkitä osingot, osakkeiden takaisinosto ja optiot CF: lle

# 10 - Osakkeiden erinomainen aikataulu

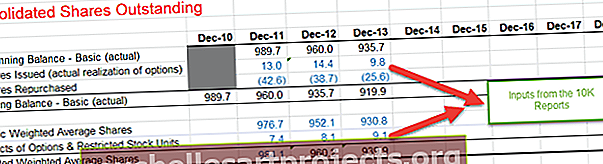

Seuraava vaihe tässä online-taloudellisen mallinnuksen Excel-koulutuksessa on tarkastella osakkeiden luovuttamisaikataulua. Yhteenveto osakkeiden luovutusaikataulusta

- Perusosuudet - todelliset ja keskimääräiset

- Ota tarvittaessa huomioon optioiden ja vaihtovelkakirjojen aiemmat vaikutukset

- Laimennetut osakkeet - keskiarvo

- Viiteosakkeet ja uudet osakkeet käytetyistä optioista

- Laske ennustetut perusosuudet (todelliset)

- Laske keskimääräiset perus- ja laimennetut osakkeet

- Arvioidut osakkeet tuloslaskelmaan (palauta tuloslaskelma!)

- Syötä historialliset osakkeet jäljellä olevat tiedot

- Huomaa : Tämä aikataulu on yleensä integroitu osakepääoma-aikatauluun

Vaihe 10A - Syötä historialliset numerot 10K-raportista

- Annettuihin osakkeisiin (optioiden todellinen toteutus) ja hankittuihin osakkeisiin voi viitata osakkeenomistajien omasta pääomasta

- Lisäksi panos painotti keskimääräistä osakemäärää ja optio-oikeuksien vaikutusta historiallisiin vuosiin.

Vaihe 10B - Linkitä osakeannit ja takaisinostot osakepääoma-aikataulusta

Perusosakkeet (loppu) = Perusosakkeet (alku) + osakeannit - ostetut osakkeet.

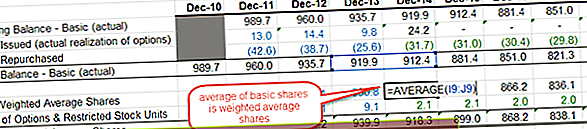

Vaihe 10C - Etsi painotettujen keskimääräisten osakkeiden perusosuudet,

- löydämme keskimäärin kaksi vuotta alla olevan kuvan mukaisesti.

- Lisää myös optioiden ja rajoitettujen osakeosuuksien vaikutus (viitaten oman pääoman aikatauluun) saadaksesi laimennetun painotetun keskimääräisen osakkeen.

Vaihe 10D - Liitä Basic & laimennetut painotetut osakkeet tuloslaskelmaan

- Nyt kun olemme laskeneet laimennetun painotetun keskimääräisen osakkeen, meidän on aika päivittää sama tuloslaskelmassa.

- Yhdistä ennustettu laimennettu painotettu keskiarvo osakkeiden tuloslaskelmaan alla esitetyllä tavalla

Tällä tavoin täytämme osakeomistusten aikataulun ja aika siirtyä seuraavaan lausekkeeseemme.

# 11 - kassavirtalaskelmien täyttäminen

On tärkeää, että kassavirtalaskelmat täydennetään kokonaan, ennen kuin siirrymme seuraavaan ja viimeiseen aikatauluun tässä rahoitusmallinnuksessa eli velka-aikataulussa Tähän vaiheeseen asti on vain muutama puutteellinen asia

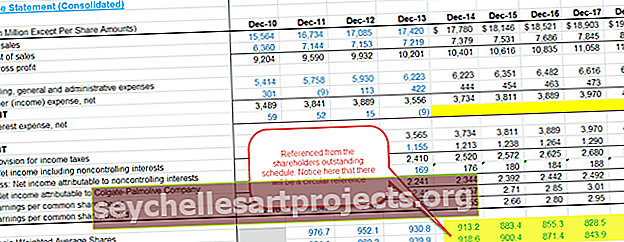

- Tuloslaskelma - korkokulut / tuotot ovat puutteellisia tässä vaiheessa

- Tase - käteis- ja velkaerät ovat puutteellisia tässä vaiheessa

Vaihe 11A - Laske rahoituksen rahavirta

Katso myös rahoituksen kassavirta

Vaihe 11B - Löydä käteisvarojen nettolisäys (lasku)

Vaihe 11C = Täytä kassavirtalaskelmat

Löydä vuoden lopun rahavarat vuoden lopussa.

Vaihe 11D - Liitä rahat ja pankkisaamiset taseeseen.

Nyt olemme valmiita huolehtimaan viimeisestä ja viimeisestä aikataulustamme eli velka- ja korkoaikataulusta

Nyt olemme valmiita huolehtimaan viimeisestä ja viimeisestä aikataulustamme eli velka- ja korkoaikataulusta

# 12 - Taloudellinen mallinnus Excelissä - Lainojen ja korkojen aikataulu

Seuraava vaihe tässä online-taloudellisessa mallinnuksessa on suorittaa velka- ja korkoaikataulu. Yhteenveto velasta ja korosta - aikataulu

Vaihe 12A - Määritä velka-aikataulu

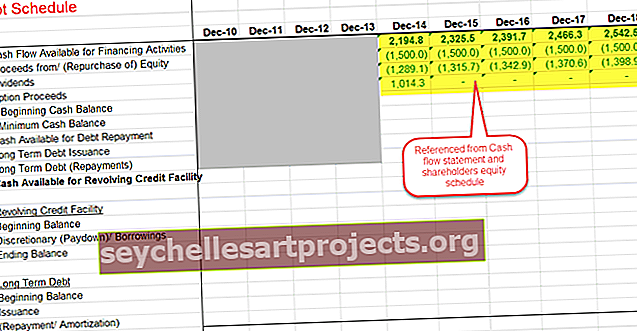

- Viittaa rahoitukseen käytettävissä olevaan kassavirtaan

- Viittaa kaikkiin oman pääoman lähteisiin ja käteisen käyttöön

Vaihe 12B - Laske kassavirta takaisinmaksusta

- Viittaa alkusaldot taseeseen

- Vähennä käteisvarojen vähimmäismäärä. Olemme olettaneet, että Colgate haluaisi pitää vähintään 500 miljoonaa dollaria vuodessa.

Ohita pitkäaikaisten velkojen liikkeeseenlasku / takaisinmaksut, käteinen käytettävissä olevaan luottolimiittiin ja Revolver-osioon toistaiseksi  Colgaten 10K-raportista huomataan käytettävissä olevat yksityiskohdat Revolved Credit Facility

Colgaten 10K-raportista huomataan käytettävissä olevat yksityiskohdat Revolved Credit Facility  Colgate 2013 - 10K, sivu 35

Colgate 2013 - 10K, sivu 35

Velkaa koskevissa lisätiedoissa on myös sitoutuneet pitkäaikaiset lainojen takaisinmaksut.  Colgate 2013-10K, sivu 36

Colgate 2013-10K, sivu 36

Vaihe 12C - Laske loppumassa oleva pitkäaikainen velka

Käytämme yllä olevaa pitkäaikaisten velkojen takaisinmaksuaikataulua ja laskemme pitkäaikaisten velkojen takaisinmaksun loppusaldon

Vaihe 12D - Yhdistä pitkäaikaiset lainojen takaisinmaksut.

Vaihe 12E - Laske harkinnanvaraiset lainat / takaisinmaksut

Laske harkinnanvaraiset lainat / voitot käyttämällä alla olevaa käteislakakaavaa.

Vaihe 12F - Laske korkokulut pitkäaikaisesta velasta

- Laske keskimääräinen saldo pyörivälle luottolimiitille ja pitkäaikaiselle velalle

- Tee kohtuullinen oletus korkotasosta 10K-raportissa annettujen tietojen perusteella

- Laske korkokulut = keskimääräinen velkasaldo x korko

Etsi koron kokonaiskustannus = korko (pyörivä luottolimiitti) + korko (pitkäaikainen velka)

Etsi koron kokonaiskustannus = korko (pyörivä luottolimiitti) + korko (pitkäaikainen velka)

Vaihe 12G - Linkitä päävelat ja Revolverin nostot kassavirtoihin

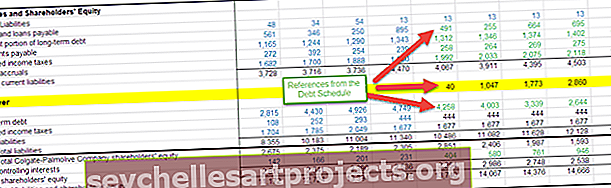

Vaihe 12H - Viittaa nykyinen ja pitkäaikainen taseeseen

- Määritä pitkäaikaisen ja pitkäaikaisen velan nykyinen osuus alla olevan kuvan mukaisesti

- Liitä vaihtuva luottolimiitti, pitkäaikainen velka ja pitkäaikaisen velan nykyinen osuus taseeseen

Vaihe 12I - Laske korkotuotot käyttämällä keskimääräistä kassavaraa

Vaihe 12J - Yhdistä korkokulut ja korkotuotot tuloslaskelmaan

Suorita tasetarkistus: Varat yhteensä = Velat + oma pääoma

Suorita tasetarkistus: Varat yhteensä = Velat + oma pääoma

Vaihe 12K - Tarkasta tase

Jos on ristiriitaisuuksia, meidän on tarkastettava malli ja tarkistettava mahdolliset linkitysvirheet

Suositeltava taloudellisen mallinnuksen kurssi

Toivon, että nautitte ilmaisesta rahoitusmallinnuksen Excel-oppaasta. Jos haluat oppia taloudellista mallintamista Excelissä asiantuntijavideo-luentojemme kautta, voit myös tutustua sijoituspankkikoulutukseen. Tämä on ensisijaisesti 99 kurssia Investment Banking -koulutuspaketti. Tämä kurssi alkaa perusteista ja vie sinut edistyneelle tasolle Investment Banking Job. Tämä kurssi on jaettu 5 osaan -

- Osa 1 - Investointipankkikoulutus - Peruskurssit

(26 kurssia)

- Osa 2 - Edistynyt investointipankkitoiminnan mallinnuskoulutus

(20 kurssia)

- Osa 3 - Investointipankkitoiminnon lisäosat

(13 kurssia)

- Osa 4 - Investointipankkitoiminnan säätiön kurssit

(23 kurssia)

- Osa 5 - Pehmeät taidot sijoituspankkiireille

(17 kurssia)

Talousmallit Lataa

- Alibaba-rahoitusmalli

- Box IPO: n taloudellinen malli

- Taloudellisen mallinnuksen mallit

- Pankkitoiminnan finanssimallinnuskurssi

Mitä seuraavaksi?

Jos olet oppinut jotain uutta tai nauttinut tästä Excel-pohjaisesta taloudellisesta mallinnuksesta, jätä kommentti alla. Kerro minulle mitä mieltä olet. Paljon kiitoksia ja huolta. Hyvää oppimista!