Pääoman nettovelkaantumisaste (merkitys, kaava) Laskentaesimerkkejä

Mikä on pääoman nettovelkaantumisaste?

Pääoman nettovelkaantumisaste on oman pääoman ja vieraan pääoman suhde; tämä on erityisen tärkeä mittari, kun analyytikko yrittää sijoittaa yritykseen ja haluaa verrata, onko yrityksellä oikea pääomarakenne vai ei.

Useimpien öljy- ja kaasuyhtiöiden pääoman nettovelkaantumisaste on laskenut vuodesta 2013. Miksi? Onko tämä hyvä vai huono?

Mutta ensin, mikä on pääoman nettovelkaantumisaste? Se kertoo yritysten pääomarakenteesta. Yleisesti ottaen pääoman nettovelkaantumisaste on vain oman pääoman suhde kokonaisvelkaan. Nämä kriittiset tiedot pääomarakenteesta tekevät tästä suhteesta yhden merkittävimmistä suhteista, joita on tarkasteltava ennen sijoittamista.

Tämän suhdeluvun avulla sijoittajat voivat ymmärtää yrityksen pääoman kohdentamisen. Yrityksen pääoma voi olla joko matalavaihteinen tai suuri. Kun yrityksen pääoma koostuu yleisemmistä osakkeista eikä muista kiinteäkorkoisista tai osinkoja tuottavista rahastoista, sen sanotaan olevan alhainen. Toisaalta, kun yrityksen pääoma koostuu vähemmän tavallisista osakkeista ja enemmän korko- tai osinkovaroista, sen sanotaan olevan hyvin suunnattu.

Miksi on siis tärkeää tietää, onko yrityksen pääoma suuri vai matala? Tästä syystä. Yritykset, joilla on matala vaihteisto, maksavat yleensä vähemmän korkoa tai osinkoja varmistaen tavanomaisten osakkeenomistajien edut. Toisaalta korkealuokkaisilla yrityksillä on oltava enemmän kiinnostusta sijoittajien riskin lisäämiseksi. Tästä syystä pankit ja rahoituslaitokset eivät halua lainata rahaa niille yrityksille, jotka ovat jo nyt hyvin suuntautuneita.

Katso myös isojen kirjainten suhde

Pääoman nettovelkaantumisaste

Katsotaanpa nyt tarkemmin kaavaa, jotta voimme laskea suhde itse ymmärtääksemme yrityksen pääomarakenteen hienovaraisuuden.

Näin voit laskea pääoman nettovelkaantumisasteen -

Omavaraisuusaste = osakkeenomistajien oma pääoma / kiinteäkorkoiset rahastot.

Ymmärretään, mitä sisällytämme yhteisen osakkeenomistajan omaan pääomaan ja kiinteisiin korkoihin (korkoihin).

- Osakkeenomistajien oma pääoma : Otamme oman pääoman ja vähennämme etuoikeutetun osakkeen (jos sellainen on).

- Kiinteäkorkoiset rahastot: Tässä luettelo on pitkä. Meidän on sisällytettävä paljon komponentteja, joista yritykset maksavat korkoa. Mukaan luetaan esimerkiksi pitkäaikaiset lainat / velat, joukkovelkakirjat, joukkovelkakirjat ja ensisijaiset osakkeet.

Joten edellä olevasta on selvää, että otamme yksinkertaisen suhteen osakekannan ja kaikkien muiden pääomarakenteen komponenttien välillä. Ja suhdeluvusta pystymme ymmärtämään, onko yrityksen pääoma korkea vai matala.

Tulkinta pääoman nettovelkaantumisasteesta

Ensinnäkin pääoman nettovelkaantumisastetta kutsutaan myös rahoitusvipuksi. Taloudellinen vipuvaikutus on hyvä asia yritykselle, jonka on laajennettava kattavuuttaan. Mutta samalla yritykselle on yhtä hyödyllistä tuottaa tarpeeksi tuloja lainan koron maksamiseksi ja velan maksamiseksi. Siksi korkealuokkaisilla yrityksillä on suuri riski, kun taloudellinen taantuma tapahtuu. Taloudellisen kaatumisen aikana nämä yritykset hakevat konkurssia. Siksi riippuminen liikaa velasta yrityksen jatkuvan toiminnan maksamiseksi ei ole aina hyvä idea. Joten mitä yritykset tarvitsevat? Yhden sanan vastaus on "tasapaino".

Toiseksi on yksi käsite, jota yritykset kiinnittävät huomiota suunnitellessaan pääoman nettovelkaantumista, eli "oma pääoma". Koska pääoman nettovelkaantumisaste olisi suunniteltava hyvissä ajoin, on tärkeää, että yritykset arvostavat tätä "osakekauppaa". Se tarkoittaa, että niin kauan kuin yrityksen nettotulot ovat suuremmat kuin korkomaksun kustannukset, osakekannan osakkeenomistajat saisivat edelleen osuutensa, jota yksinkertaisesti sanottuna voidaan kutsua "osakkeenomistajien varallisuuden maksimoimiseksi". Monet liike-ajattelijat väittävät, että "osakkeenomistajien varallisuuden maksimointi" on yksi liiketoiminnan tärkeimmistä tarkoituksista. Joten siksi on tärkeää ymmärtää, onko yritys erittäin vai matalalla vai miten ja miten yrityksellä on korkomaksun kattamisen ja kohtuullisen voiton ansaitsemisen kannalta.

Esimerkki pääoman nettovelkaantumisasteesta

Otamme muutaman esimerkin havainnollistaaksemme pääoman nettovelkaantumista, jotta voimme kattaa tämän käsitteen kaikilta osin.

Esimerkki 1

Meillä on seuraavat tiedot yrityksestä A -

| Yksityiskohdat | Yhdysvaltain dollareina |

| Oma pääoma | 300 000 |

| Lyhytaikainen velka | 200 000 |

| Pitkä-aikainen velka | 300 000 |

Meidän on selvitettävä pääoman nettovelkaantumisaste.

Tämä esimerkki on yksinkertainen, ja me vain laitamme arvon oikeaan paikkaan selvittääksesi suhde.

| Yksityiskohdat | Yhdysvaltain dollareina |

| Lyhytaikainen velka (1) | 200 000 |

| Pitkäaikainen velka (2) | 300 000 |

| Korot (1 + 2) | 500 000 |

Omavaraisuusaste = osakkeenomistajien oma pääoma / kiinteäkorkoiset rahastot

| Yksityiskohdat | Yhdysvaltain dollareina |

| Oma pääoma (3) | 300 000 |

| Korolliset varat (4) | 500 000 |

| Pääoman nettovelkaantumisaste | 3: 5 (korkea vaihde) |

Edellä esitetystä suhdeluvusta voidaan päätellä, että velka on yleisempää pääomarakenteessa kuin oma pääoma. Siksi se on hyvin suunnattu.

Esimerkki 2

MNP Company on toimittanut alla olevat tiedot kahden viime vuoden ajalta -

| Yksityiskohdat | 2015 (Yhdysvaltain dollareina) | 2016 (Yhdysvaltain dollareina) |

| Yhteinen pääoma | 300 000 | 400 000 |

| Haluttu osakekanta @ 7% | 200 000 | 100 000 |

| Joukkovelkakirjalaina @ 8% | 300 000 | 200 000 |

Meidän on laskettava pääoman nettovelkaantumisaste ja saataisiin selville, onko yritys korkeavaihteinen vai matala vaihteisto kahden viime vuoden ajan.

Edellä olevasta esimerkistä voimme nähdä, että ensisijaiset osakkeet ja joukkovelkakirjat ovat osinko- ja korollisia rahastoja. Ja meille on myös annettu yhteistä pääomaa.

Joten yhteen laskemalla korko- / osinkorahastot saat -

| Yksityiskohdat | 2015 (Yhdysvaltain dollareina) | 2016 (Yhdysvaltain dollareina) |

| Haluttu osakekanta @ 7% | 200 000 | 100 000 |

| Joukkovelkakirjalaina @ 8% | 300 000 | 200 000 |

| Korot / osinkotuotot yhteensä | 500 000 | 300 000 |

Nyt voimme laskea kahden viime vuoden pääoman nettovelkaantumisasteen -

| Yksityiskohdat | 2015 (Yhdysvaltain dollareina) | 2016 (Yhdysvaltain dollareina) |

| Ydinpääoma (A) | 300 000 | 400 000 |

| Korolliset varat / osinko-osuudet yhteensä (B) | 500 000 | 300 000 |

| Pääoman nettovelkaantumisaste (A / B) | 3: 5 | 4: 3 |

Tämän suhteen perusteella voimme helposti sanoa, että vuonna 2015 yritys oli korkealla. Mutta myöhemmin, kun oman pääoman kasvu vuonna 2016, yrityksen pääomarakenne muuttui matalaksi. Ajatuksena on nähdä kantaosakkeiden ja korko- / osinko-osuuksien osuus pääomarakenteessa. Jos yrityksen pääomarakenne koostuu enemmän korkoa / osinkoa tuottavista rahastoista, yrityksen pääoma on suunnattu hyvin ja päinvastoin.

Esimerkki 3

Tarkastellaan alla olevia tietoja, jotka tarjoaa F Corporation -

| Yksityiskohdat | Yhdysvaltain dollareina |

| Oma pääoma | 840 000 |

| Haluttu osakekanta | 160 000 |

| Pankkilimiitti | 50000 |

| Lyhytaikainen velka | 600 000 |

| Pitkä-aikainen velka | 300 000 |

Laske F Corporationin pääoman nettovelkaantumisaste.

Tässä on mielenkiintoinen lisäys. Voimme nähdä, että pankkilimiittiä annetaan. Pitäisikö meidän sisällyttää pankkitililimiitit osakeomistukseen vai pitäisikö se sisällyttää korollisiin rahastoihin?

Jos katsomme tarkkaan, huomaisimme, että pankkiluotot ovat yksi lainan muoto, joka vaatii korkoa tarjoamalla ylimääräiselle luotonottajalle käteistä, kun hänellä ei ollut tilillä mitään. Joten pankkiluotosta lainanottajan on maksettava korkoa. Tämä tarkoittaa, että se olisi sisällytettävä korollisiin rahastoihin.

Joten lasketaan koron / osingon kantavat varat tämän esimerkin tapauksessa -

| Yksityiskohdat | Yhdysvaltain dollareina |

| Haluttu osakekanta | 160 000 |

| Pankkilimiitti | 50000 |

| Lyhytaikainen velka | 600 000 |

| Pitkä-aikainen velka | 300 000 |

| Korolliset / osinkorahastot yhteensä | 11,10,000 |

Nyt tämä suhde olisi -

| Yksityiskohdat | Yhdysvaltain dollareina |

| Oma pääoma | 840 000 |

| Korolliset / osinkorahastot | 11,10,000 |

| Pääoman nettovelkaantumisaste | 21:37 (korkea vaihde) |

Myös tässä tapauksessa yrityksen pääoma on suunnattu hyvin.

Nyt jää kysymys, mitä yritys tekisi, jos se huomaa, että sen pääoma on hyvin kohdennettu, ja sen on ryhdyttävä toimiin, jotta pääoma vähitellen suuntautuu.

Laske pääoman nettovelkaantumisaste - Nestle-esimerkki

Alla oleva tilannekuva on Nestlen konsolidoitu tase 31. joulukuuta 2014 ja 2015

lähde: Nestle

Nestlen kokonaisvelka vuosina 2015 ja 2014 lasketaan seuraavasti:

- Rahoitusvelan nykyinen osuus oli 9 629 CHF vuonna 2014 ja 8 810 CHF vuonna 2014.

- Pitkäaikainen velkaosuus = 11 601 CHF (2015) ja 12 396 CHF (2014)

- Kokonaisvelka (2015) = 9629 CHF + 11 601 CHF = 21 230 CHF

- Kokonaisvelka (2014) = 8810 CHF + 12 396 CHF = 21 206 CHF

Lasketaan pääoman nettovelkaantumisaste

| Miljoonina CHF | 2015 | 2014 |

| Oma pääoma yhteensä (1) | 63,986 | 71,884 |

| Velka yhteensä (2) | 21,230 | 21,206 |

| Oma pääoma velkaan | 3,01x | 3,38x |

Pääoman nettovelkaantumisaste oli laskenut vuoden 2014 3,38-kertaisesta 3,01-kertaiseksi vuonna 2015. Tämä suhde laski pääasiassa omien osakkeiden takaisinoston myötä tapahtuneen oman pääoman vähenemisen ja myös muuntoerojen vähenemisen vuoksi.

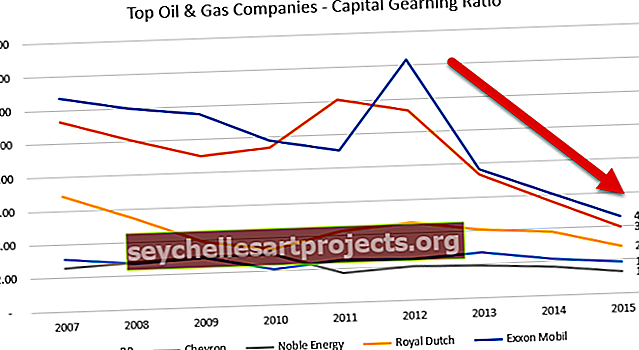

Pääoman nettovelkaantumisaste - öljy- ja kaasuyhtiöiden tapaustutkimus

Alla on Exxonin, Royal Dutchin, BP: n, Noble Energyn ja Chevronin omavaraisuusaste-käyrä.

Tietolähde: ycharts

Alla olevassa taulukossa on esitetty näiden öljy- ja kaasuyhtiöiden pääoman velkaantumisasteet vuosina 2007–2015.

| Vuosi | BP | Chevron | Jaloenergia | Hollannin kuninkaallinen | Exxon Mobil |

| 2015 | 1.85 | 3.97 | 1.30 | 2.79 | 4.56 |

| 2014 | 2.14 | 5.59 | 1.70 | 3.78 | 6.07 |

| 2013 | 2.69 | 7.33 | 1.93 | 4.04 | 7.66 |

| 2012 | 2.43 | 11.29 | 2.03 | 4.63 | 14.33 |

| 2011 | 2.52 | 12.11 | 1.77 | 4.26 | 9.07 |

| 2010 | 2.10 | 9.39 | 3.01 | 3.34 | 9.78 |

| 2009 | 2.93 | 9.00 | 3.02 | 3.89 | 11.51 |

| 2008 | 2.75 | 10.12 | 2.78 | 5.47 | 11.99 |

| 2007 | 3.08 | 11.30 | 2.56 | 6.85 | 12.72 |

Tietolähde: ycharts

Kaikilla yrityksillä on yhteinen trendi pääoman nettovelkaantumisasteen laskussa, varsinkin vuoden 2013 jälkeen. Vuosina 2013--2014 raaka-aineiden (öljy) hinnat alkoivat hidastua, ja suurin osa öljy- ja kaasuyhtiöistä kärsi. Nämä yritykset eivät kyenneet tuottamaan liiketoiminnasta voimakkaita kassavirtoja, ja niiden oli luotettava velkaan rahoituslähteenä, mikä lisäsi sen kokonaisvelkaa. Tämä velan kasvu johti suhdelaskun laskuun.

Tutkitaan Pepsin pääoman nettovelkaantumisasteen laskua

Miksi luulet Pepsin pääoman nettovelkaantumisasteen laskeneen?

Tietolähde: ycharts

Pääoman nettovelkaantumisaste voi laskea kolmesta syystä -

- Velan kasvu

- Oman pääoman lasku

- Sekä (1) että (2), kukin osallistuu mielekkäästi.

Katsotaanpa Pepsin velkaa ja pääomaa vuosien varrella alla olevasta kaaviosta.

lähde: kaaviot

Panemme merkille, että velka on kasvanut tasaisesti viimeisen viiden vuoden aikana. Vuonna 2015 Pepsin velka oli 32,28 miljardia dollaria verrattuna 28,90 miljardiin dollariin.

Tärkeää on kuitenkin huomata äkillinen muutos omassa pääomassa. Pepsin oma pääoma laski 24,28 miljardista dollarista vuonna 2013 11,92 miljardiin dollariin vuonna 2015.

Tutkitaan, mikä on aiheuttanut tämän oman pääoman äkillisen laskun.

Alla on tilannekuva Pepsin taseen osakkeenomistajien pääomasta vuosina 2015 ja 2014.

lähde: Pepsi SEC Filings

Huomaa, että kaksi erää on osaltaan vähentänyt omaa pääomaa.

- Kertyneiden muiden kattavien tappioiden kasvu. Nämä ovat tappioita, joita ei ole toteutunut, ja niihin voi sisältyä sellaisia eriä kuten valuuttamarkkinavoitot / -tappiot, realisoitumattomat arvopaperien voitot / tappiot jne.

- Osakkeiden takaisinosto, joka on johtanut omien osakkeiden kasvuun. Tämä osakkeiden takaisinosto johti oman pääoman laskuun.

Kuten voimme nähdä ylhäältä, Pepsin pääoman nettovelkaantumisasteen laskun tärkein tekijä oli oman pääoman voimakas lasku.

Kuinka yritykset vähentävät pääoman nettovelkaantumisastetta?

Yritys voi yleensä tehdä neljä asiaa vähentääkseen pääoman velkaantumista. On olemassa pari syytä, joiden vuoksi yritysten tulisi vähentää pääomavetoisuuttaan.

Ensinnäkin yrityksen on houkuteltava lisää sijoittajia tekemällä siitä helppoa. Jos yrityksen pääoma on suunnattu hyvin, sijoittajien olisi liian riskialtista sijoittaa. Niinpä ennen kuin yritys vähentää pääoman velkaantumisastetta, on vaikea houkutella lisää sijoittajia.

Toiseksi yrityksen on noudatettava ikuisuuden periaatetta. Jos yrityksen pääoma kohdennetaan korkeammaksi pitkäksi ajaksi, niiden olisi vaikea maksaa velkaa, minkä vuoksi heidän on haettava konkurssi.

Joten mitä neljä asiaa yritykset voivat tehdä vähentääkseen pääoman velkaantumista?

Tässä he ovat -

- Kasvata kauden voittoja: Paras ja usein varovaisin tapa vähentää pääoman nettovelkaantumista on ansaita enemmän voittoja. Jos yritys pystyy tuottamaan enemmän kassavirtaa (suurempi voitto ei aina tarkoita suurempaa kassavirtaa, mutta suurempi kassavirta voi yleensä tarkoittaa parempia voittoja), yritysten olisi helpompi maksaa velka takaisin ja vähentää korkeaa suhdelukua .

- Yritä vähentää käyttöpääomaa: Jos yritysten on vähennettävä käyttöpääomaa, niiden on vähennettävä varastotasoa, saatava maksu velallisilta nopeasti ja pidennettävä maksuaikaa velkojille. Enemmän rahaa lyhyemmässä ajassa auttaa maksamaan velan nopeasti. (katso myös käyttöpääoman suhde)

- Muunna lainat osakkeiksi: Yritykset voivat muuntaa lainat osakkeiksi tarjoamalla osakkeita käteisen sijaan. Se auttaa kahdella tavalla. Ensinnäkin yritysten ei tarvitse tuottaa enemmän rahaa velan maksamiseksi. Ja toiseksi, vaikka yrityksillä olisi enemmän käteistä, ne voisivat käyttää sitä muualla, ja seurauksena velka muuttuisi osakkeiksi.

- Myydä osakkeita käteisen tuottamiseksi: Jos yritykset voivat myydä osakkeita, sillä on rahaa käteisensä maksamaan velat. Mutta tämä ei ole kovin hyvä idea, jos yritys haluaa pysyä liiketoiminnassa pitkään.

Rajoitukset

Pääoman nettovelkaantumisaste on hyödyllinen suhde sen selvittämiseen, käytetäänkö yrityksen pääomaa asianmukaisesti vai ei. Sijoittajille pääoman nettovelkaantumisasteen merkitys on siinä, onko sijoitus riskialtis vai ei. Jos yrityksen pääoma koostuu enemmän korollisista rahastoista, se tarkoittaa sijoittajille riskialttiimpaa sijoitusta. Toisaalta, jos yrityksellä on enemmän yhteistä pääomaa, sijoittajien etu hoidettaisiin.

Ainoa mahdollinen pääoman nettovelkaantumisasteen rajoitus on tämä - tämä suhde ei ole ainoa suhde, jota sinun tulisi tarkastella aina, kun aiot sijoittaa yritykseen. Tässä on tämän takana oleva peruslogiikka. Oletetaan, että tarkastelet yhtiön A pääomarakennetta. Yrityksellä A on 40% kantaosakkeita ja 60% lainattuja varoja vuonna 2016. Nyt arvioit, että yritys A olisi riskialtis sijoitus, koska se on hyvin suunnattu. Mutta saadaksesi suuren kuvan, sinun on katsottava yli yhden tai kahden vuoden tiedot. Sinun on tarkasteltava yhtiön pääomarakenteen viimeistä vuosikymmentä ja tarkasteltava, onko yritys A pitänyt korkeaa vaihteistoa pidempään. Jos kyllä, niin se on ehdottomasti riskialttiin sijoitus. Mutta jos se ei ole skenaario ja he ovat lainanneet velkaa välittömään tarpeeseensa,sitten voit mennä eteenpäin ja ajatella investointeja (edellyttäen, että tarkistat myös muut yrityksen suhdeluvut).

Lopulta

Pääoman nettovelkaantumisaste on tärkeämpää kuin pidetään. Se on yksi ensimmäisistä asioista, jotka sinun pitäisi nähdä, jos haluat sijoittaa yritykseen. Tapa, jolla yritys päättää rahoittaa hankkeitaan, kertoo paljon yrityksen pitkäaikaisesta olemassaolosta. Jos yritys ottaa jatkuvasti suuren riskin vain siksi, että sen on investoitava kannattaviin projekteihin, sinun pitäisi miettiä kahdesti ennen sijoittamista. Ilman varovaisuutta mikään suunnittelu ei voi onnistua. Joten katsokaa yrityksen pääoman nettovelkaantumisastetta, tarkastele yrityksen nettokassavirtaa ja tarkastele yrityksen nettotuloa ennen kuin teet päätöksen sijoituksesta.

Hyödyllinen viesti

- Taloudellisen vipuvaikutuksen aste

- Osinkotuottoasteen laskeminen

- Esimerkki osinkojen maksusuhteesta

- Korkojen kattavuusaste <