Myyntipalautuspäiväkirja | Vaiheittaiset esimerkit selityksineen

Myyntipalautuspäiväkirjan merkinnän määritelmä

Myyntituotot palkkapäiväkirjamerkinnällä voidaan määritellä siten, että sitä käytetään asiakaspalautusten kirjanpitoon kirjanpitoon tai tilien kirjaamiseen, kun asiakkaan myymät tavarat palautetaan virheellisten tavaroiden vuoksi tai asiakkaan vaatimusten vastainen virhe jne.

Alla on tarvittava päiväkirjamerkintä, joka on siirrettävä kirjanpitoon myyntituoton kirjanpitoa varten.

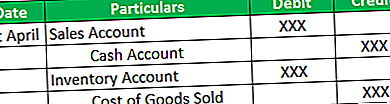

# 1 - Kun tavarat palautetaan, eikä saamisia ollut maksamatta.

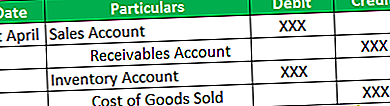

# 2 - Kun tavarat palautetaan ja saamiset olivat maksamatta.

Huomautus

Yllä olevien taulukoiden ensimmäinen merkintä vähentää myyntiä tuottoprosentilla ja toinen merkintä lisää varastoa ja mukauttaa myytyjen tuotteiden kustannuksia.

Esimerkkejä myyntipalautuspäiväkirjamerkinnästä

Alla on esimerkkejä myyntipalautuspäiväkirjamerkinnästä -

Esimerkki 1

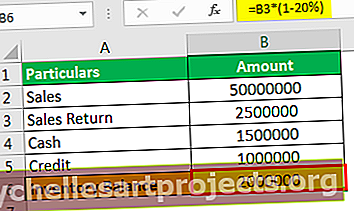

XYZ toimii vähittäiskaupassa, ja kun se myy tavaroitaan, heidän laskussa mainitaan, että tavarat voidaan palauttaa 30 päivän kuluessa. Se on myynyt 50 000 000 dollaria elokuussa 2019, ja se on myynyt 60% käteisenä, ja loput myytiin luottoperiaatteella. Yhtiöllä oli maksamattomia saamisia 31 000 000 dollaria ja käteistä 2 500 000 dollaria elokuun 2019 taseen lopussa. Myytyjen tavaroiden kustannukset olivat 40 000 000 dollaria, ja loppuvaraston saldo oli 22 000 000 dollaria. 5% myydyistä tavaroista palautettiin tuotteen virheiden takia. Lisäksi yritys ansaitsee 20% myyntikatteen.

Edellä mainittujen tietojen perusteella sinun on toimitettava myyntitulopäiväkirjamerkinnät ja arvioidut saldot, jotka pysyvät myynnissä, saamisissa, käteisessä, varastoissa ja myytyjen tuotteiden kustannuksissa.

Ratkaisu

Laskemme ensin myyntituoton määrän, joka on 5% 50 000 000 dollarin myynnistä, joka on 2 500 000 dollaria. Nyt välitämme päiväkirjamerkinnät olettaen, että 60 prosentin suhde palautettiin käteisenä ja lepää saamisiin. Siksi käteistili hyvitetään 60 prosentilla 2 500 000 dollaria, joka on 1 500 000 dollaria, ja saamisten tileille hyvitetään 40 prosenttia (100 - 60) 2 500 000 dollaria, joka on 1 000 000 dollaria.

Lisäksi varastoja vähennetään 2 500 000 dollarilla alle 20% marginaalilla, mikä olisi 2 500 000 dollaria vähemmän kuin 500 000 dollaria, joka on 2 000 000 dollaria, mikä lisäisi varastoja ja alentaisi saman myymien tavaroiden kustannuksia.

Alla olevat ilmoitukset postitetaan

- Myynnin palautuspäiväkirjamerkintä

2. Myytyjen tavaroiden kustannusten oikaisu

Esimerkki 2

Cycle and Bike Inc. myy polkupyörää ja polkupyörää sekä käteisellä että luotolla lähes samassa suhteessa. Vivek, joka on käynyt tämän yrityksen sisäisessä tarkastuksessa, laatii kaksi satunnaista otosta vahvistaakseen, kirjaako yritys päiväkirjamerkintöjä tarkasti, ja ilmoitettujen saldojen pitäisi olla oikeudenmukaisia ja tarkkoja.

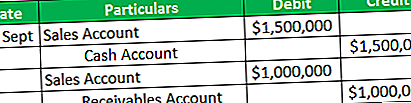

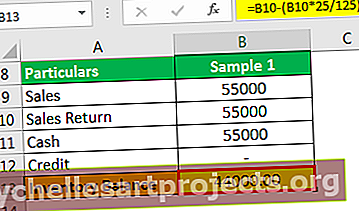

- 1. näyte: Polkupyörä 55 000 dollaria myytiin Johnille. John maksoi koko summan käteisenä 1. syyskuuta, ja pyörän vian vuoksi hän palautti pyörän yritykselle 20. syyskuuta. Kokonaiset hänelle maksetut maksut maksettiin hänelle takaisin samana päivänä.

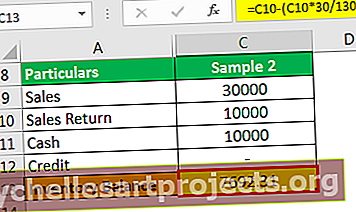

- 2. näyte: 3 jaksoa myytiin Mickeylle 30000 dollaria; Mikki maksoi yhden jakson käteisenä 4. syyskuuta, ja loput maksut olivat maksamatta. Pyörässä oli joitain naarmuja, joten se palautettiin 6. syyskuuta, ja kaksi muuta pidettiin. Koska hänellä on poikkeuksellinen summa, joka mukautettiin samaan, ja loppuosa saataisiin häneltä.

Polkupyörien bruttomarginaali oli 25% ja polkupyörällä ne ansaitsivat 30% kustannuksista. Edellä mainittujen tietojen perusteella sinun on läpäistävä myyntituotot.

Ratkaisu

Laske ensin myynnin palautusarvo ja oikaisu, joka on tehtävä myytyjen tavaroiden kustannuksiin.

- 1. näyte : Myynti 55 000 dollaria mukautetaan 25 prosentin myyntikatteeksi, joka voidaan laskea 55 000 x 25/125: ksi, joka on yhtä suuri kuin 11 000 dollaria, ja varastoon lisättävä määrä olisi 55 000 - 11 000 dollaria, joka on 44 000 dollaria.

Päiväkirjamerkinnät

- 2. näyte : Myynti hintaan 10 000 dollaria (30000 dollaria / 3) mukautetaan 30 prosentin bruttokatteeseen, joka voidaan laskea 10000 dollaria x 30/130, joka on yhtä suuri kuin 2 308 ja varastoon lisättävä määrä olisi 10000 dollaria - 2 308 dollaria, joka olla 7,692 dollaria.

Päiväkirjamerkinnät

Oleelliset kohdat myynnin palautuspäiväkirjaan

- Monet yritykset myyvät tavaroita joko käteisellä tai luotolla. Siksi heidän ylläpitämänsä suhteen tulisi olla tarkistettu, ja vastaavasti merkintä olisi hyväksyttävä, jos asiakkaan yksityiskohtia ei tiedetä.

- Veloittamalla myyntitiliä yrityksen tuloja pienennetään, mikä vaikuttaa edelleen myös yrityksen myyntikatteeseen.

- Myös myytyjen tavaroiden kustannuksia oikaistaan, koska myyntituotot lisäävät varastoja. Bruttokateprosentti on huomattava riippumatta siitä, johtuuko se kustannuksista vai myynnistä. Jos se on myynnissä, myyntiä voidaan pienentää suoraan kyseisellä marginaalilla, mutta jos se on kustannuksia, täytyy myös sopeutua painon mukaan.

- Myytyjen tavaroiden ja varastojen kustannukset on oikaistu marginaalin perusteella, koska myyntituotot eivät ole tuottaneet yritykselle tuloja, joten myös voiton tulisi kääntyä.

Johtopäätös

Kirjanpitoyhtälö on totta, kun tuloja vähennetään omasta pääomasta ja omaisuuserää pienennetään joko käteisenä tai myyntisaamisina. Lisäksi kun myytyjen tavaroiden varastoa ja kustannuksia mukautetaan, se on yksi kasvu ja toinen lasku, kaikki kuuluvat omaan pääomaan ja siten tase vahvistetaan. Myyntituotot on käsiteltävä jonkin aikaa, koska voi olla tapauksia, joissa yritys saattaa lisätä myyntiä ja kirjata tuottoja seuraavalla tilikaudella.