Taseen maksettavat liitetiedot (määritelmä, päiväkirjamerkinnät)

Mitä velkakirjat maksetaan?

Maksettavat velkakirjat ovat velkakirjaa, jonka lainanantaja tarjoaa lainanottajalle näiden kahden välisestä sopimuksesta, jossa lainanottaja on velvollinen maksamaan korkoineen tietyn määrän lainanantajalle määrätyn ajan kuluessa.

Taseesta maksettavat setelit

On olemassa kahta tyyppiä -

Lyhytaikaiset velkakirjat

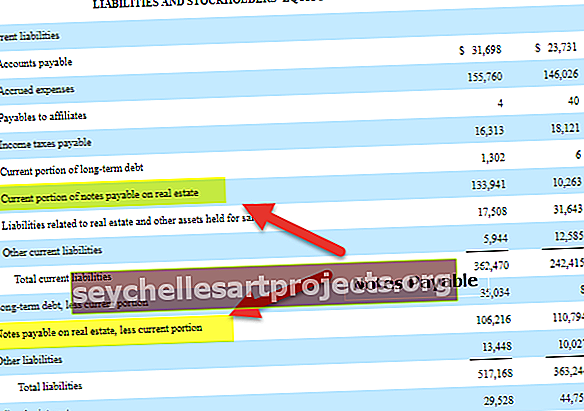

Ensinnäkin yhtiö asettaa lyhytaikaiseksi velaksi velkakirjat. Yhtiö pitää sitä lyhytaikaisena vastuuna, kun kyseisen erääntyvän velkakirjan eräpäivä erääntyy vuoden kuluessa. Kuten yllä olevasta esimerkistä käy ilmi, CBRE: llä on nykyisin 133,94 miljoonan ja 10,26 miljoonan dollarin setelit vuosina 2005 ja 2004.

Pitkäaikaiset velkakirjat

Toisaalta, jos velkakirjan erääntymisaika on vähintään 12 kuukautta, tätä pidetään pitkäaikaisena velkana. Esimerkiksi CBRE: llä on pitkäaikaisia velkoja 106,21 miljoonaa dollaria ja 110,02 miljoonaa dollaria vuosina 2005 ja 2004.

Seuraavassa osassa näemme, miten päiväkirjamerkinnät välitetään.

Huomautukset Maksettavat päiväkirjamerkinnät

On tärkeää ymmärtää maksettavien setelien päiväkirjamerkinnät. Se antaa yksilölle mahdollisuuden ymmärtää hienovarainen.

Aloitetaan.

Huomaa, että merkintä kirjataan saajan päiväkirjaan (eli kuka kirjoittaa taseen liitetietoja eli asiakkaan).

Ensimmäinen merkintä olisi -

Käteinen A / C ……………… ..Dr 1000 -

Laskutettaviin ilmastointilaitteisiin… .Cr - 1000

Täällä olemme välittäneet tämän merkinnän asiakkaiden kirjoihin, koska se osoittaa, että asiakas on lainannut rahaa velkakirjojen sijaan.

Tässä olemme veloittaneet käteistä, koska käteinen on omaisuus. Ja kun saamme käteistä, omaisuus kasvaa. Kun omaisuus kasvaa, veloitamme tiliä. Samalla hyvitimme sitä, koska se on vastuu. Velkana se kasvaa. Kun velat kasvavat, hyvitämme tiliä.

Seuraava merkintä olisi korkokulujen merkintä.

Asiakkaan näkökulmasta koronmaksu on kulua; mutta asiakas ei ole vielä maksanut korkoa. Joten tässä on päiväkirjamerkintä, jonka välitämme asiakkaan tilikirjoihin -

Korkokulut A / C ……………… ..Dr 150 -

Lainan korkoihin… .Cr - 50

A / C: n käteiseen rahoittamiseen ………………… Cr - 100

Tässä päiväkirjamerkinnässä olemme veloittaneet korkomenoja. Korkokulut ovat kuluja. Kun kulu kasvaa, veloitamme tiliä. Samalla olemme hyvittäneet maksettavia korkoja. Miksi? Koska korkokuluja ei vielä makseta kokonaisuudessaan. Siksi käsittelemme sitä vastuuna. Kun vastuu kasvaa, hyvitämme tiliä. Täällä yritys on maksanut osan koroista; siksi hyvitimme kassatiliä, koska kun omaisuus vähenee, hyvitämme tiliä.

Sitten olisi päiväkirjamerkintä, jolloin summa maksettaisiin kokonaisuudessaan yhdessä maksettavien korkojen kanssa.

Tässä tapauksessa välitämme seuraavan päiväkirjamerkinnän -

Maksettavat liitännät / C ………………… .Dr 1000 -

Maksettava korko / C ……………… ..Dr 50 -

Käteisen ilmastointiin… .Cr - 1050

Huomaa, että yllä oleva päiväkirjamerkintä hyväksytään vain, kun koko summa maksetaan.

Täällä veloitamme sen, koska vastuuta ei enää ole, kun koko summa on maksettu. Veloitamme myös maksettavat korot, koska osa koroista erääntyi, mutta ei nyt.

Hyvitämme kassatiliä, koska käteinen omaisuutena on menossa ulos yrityksestä. Koska käteinen on omaisuuserä, veloitamme tiliä sen vähentyessä.

Suositellut artikkelit

Tämä on opas tase-erään kuuluvista velkakirjoista ja niiden määritelmästä. Tässä keskustellaan maksettavien muistiinpanojen esimerkeistä sekä päiväkirjamerkinnät ja selitykset. Voit myös katsoa näitä artikkeleita saadaksesi lisätietoja kirjanpidosta -

- Vertaa - Ostovelat vs. velkakirjat

- Saatavat muistiinpanot

- Tase-analyysin määritelmä

- Taseen vastuiden tyypit

- Vuokrasuhdekerroin <