Esimerkkejä rahoitusvaroista | Luokitus perustuu Yhdysvaltain GAAP- ja IFRS-standardeihin

Rahoitusvarat, joita kutsutaan myös rahoitusinstrumenteiksi, ovat erilaisia likvidejä omaisuuseriä, joiden arvo saadaan sopimusehdoista, ja esimerkkejä niistä ovat käteinen raha, talletustodistus, lainasaamiset, jälkimarkkinakelpoiset arvopaperit, joukkovelkakirjat, osakkeet, sijoitusrahastot jne.

Esimerkkejä rahoitusomaisuudesta

Rahoitusomaisuus, joka tunnetaan myös rahoitusinstrumentteina tai arvopapereina, ei ole fyysinen omaisuus, mutta on osa yhteisön aineetonta hyödykettä. He saavat arvonsa sopimusehdosta. Se voidaan muuntaa helposti ja helposti käteiseksi. Jotkut niistä ovat pankkitaseita, osakkeita, lyhytaikaisia sijoituksia, valtion velkasitoumuksia jne.

Sitä edustaa yleensä todistus, kuitti tai muu oikeudellinen asiakirja. Rahoitusvarat luodaan usein rahan lainalla tai liittyvät niihin. Niitä käytetään laajalti kiinteistöjen ja aineellisten hyödykkeiden omistamisen rahoittamiseen.

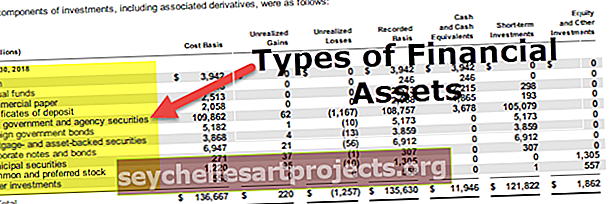

Luettelo rahoitusvaroista

lähde: Microsoft SEC Filings

Alla on luettelo rahoitusvarojen tyypeistä ja esimerkeistä -

- Käteinen tai käteistä vastaava, kuten pankkitase,

- Toisen yhteisön oman pääoman ehtoiset instrumentit. Se on osakkeenomistajan / sijoittajien vaatimus yhtiön omistamisesta.

- Joukkovelkakirjalaina: tämä on vaatimus korkomaksuista ja pääomasta tulevaisuudessa. Se voi olla rahoitusomaisuus yrityksille, kuten pankki, tai muuten se on yritysten vastuu.

- Laina: Edellä olevassa esimerkissä olemme ottaneet joukkovelkakirjalainan rahoitusvaroiksi. Vastaavasti lainoja pidetään rahoitusvaroina yrityksille, kuten pankeille, joissa tällaisten lainojen myynti tuo varoja.

- Vakuutus: rahoitusvarojen arvo maksetaan, jos sopimuksen ehdot täyttyvät. Kuten jos yritys maksaa palkkion autostaan ja autojen rikkoutumisista, rahoitusomaisuus maksaa itsensä takaisin.

- Lakisääteinen ja sopimusperusteinen oikeus, jotta yhteisö voi saada käteistä muulta yksiköltä

- Rahoitusvarat, kuten arvopaperit toisen yhteisön lainaa varten

- Suotuisissa olosuhteissa yhteisöllä on oikeus vaihtaa rahoitusvaroja tai -velkoja muiden yhteisöjen kanssa. Tällaiset oikeudet ovat yhteisön rahoitusvaroja.

- Kaikki sopimukset, jotka voidaan maksaa yhteisön oman pääoman ehtoisilla instrumenteilla,

- Kaikki johdannaisvälineet, joista yhteisö on velvollinen vastaanottamaan joitain yhteisön oman pääoman ehtoisia instrumentteja;

- Mikä tahansa johdannainen, joka voidaan suorittaa rahana tai muulla rahoitusvaralla, joka voidaan maksaa yhteisön oman pääoman ehtoisella instrumentilla

Rahoitusvarojen luokittelu taseessa

Rahoitusvarojen pääluokituksen perusteella meillä voi olla seuraavia esimerkkejä rahoitusvaroista:

- Rahoitusvarat käypään arvoon tulosvaikutteisesti: Ne sisältävät rahoitusvaroja, jotka yhteisöllä on kaupankäyntitarkoituksessa tai jotka on kirjattu käypään arvoon tulosvaikutteisesti.

- Eräpäivään asti pidettävät arvopaperit: Tähän luokkaan kuuluvat sijoitukset eräpäivään asti pidettäviin velkainstrumentteihin riippumatta markkinahintojen muutoksista tai yhteisön taloudellisesta asemasta tai kehityksestä.

- Lainat ja muut saamiset: Näihin sisältyvät rahoitusvarat, joihin liittyvät maksut ovat kiinteät tai määritettävissä. Niitä ei noteerata aktiivisilla kaupankäyntimarkkinoilla.

- Myytävänä: Yhteisö voi pitää tässä luokassa kaikki rahoitusvarat, jotka eivät kuulu mihinkään edellä mainituista kolmesta luokasta. Esimerkiksi yhteisö voisi luokitella osan sijoituksista velka- ja oman pääoman ehtoisiin instrumentteihin myytävissä oleviin rahoitusvaroihin.

Myyntisaamiset tulisi luokitella lainoiksi ja saamisiksi, jos niitä ei pidetä kaupankäyntitarkoituksessa. Lisäksi yhteisö voi luokitella sen käypään arvoon tulosvaikutteisesti kirjattavaksi tai myytävissä olevaksi, jos se päättää tehdä niin. Sijoitus osakkeisiin, joilla on tietty hinta ja jota ei pidetä kaupankäyntitarkoituksessa, tulisi luokitella myytävissä olevaksi rahoitusvaraksi.

Velkapaperit olisi luokiteltava lainoiksi ja saamisiksi, jos niitä ei noteerata toimivilla markkinoilla eikä niitä pidetä kaupankäyntitarkoituksessa.

Esimerkkejä rahoitusvaroista Yhdysvaltain GAAP: n mukaan

Yleensä hyväksyttyjä kirjanpitoperiaatteita noudatetaan useimmissa yhdysvaltalaisissa yrityksissä. Heidän edustus-, arvostus- ja arvonalentumistapansa eroavat muista raportointimenetelmistä.

lähde: Amazon.com SEC arkistointi

Seuraavassa on joitain esimerkkejä GAAP: n mukaisista rahoitusvaroista:

- Yhdistetyt rahoitusinstrumentit: Yhdistettyjä rahoitusinstrumentteja, kuten vaihtovelkakirjalainoja, ei jaeta velka- ja oman pääoman komponentteihin.

- Oman pääoman ehtoiset sijoitukset: GAAP : n mukaan osakesijoitukset arvostetaan FV-NI-arvon mukaan (käyvän arvon muutokset kirjataan nettotuottoihin). Osakesijoituksille, joilla ei ole helposti määritettävissä olevia käypiä arvoja eivätkä ne kelpaa nettoarvoon (NAV), on kuitenkin käytettävissä mittausvaihtoehto

- Lainat ja muut saamiset: Yhdysvaltain GAAP: n mukaan lainojen ja muiden saamisten arvonalentumismalli on aiheutunut tappio. Nämä lainat ja saamiset esitetään taseessa.

- Johdannainen: GAAP : n mukaan johdannaissopimuksen on oltava

-

- Sinulla on yksi tai useampi kohde-etuus ja yksi tai useampi nimellismäärä tai maksuvaraukset,

- Ei vaadi alkuinvestointeja, ja

- Pystyä selvittämään netto.

- Suojausinstrumentti : Suojausinstrumentin aika-arvo voidaan sulkea pois tehokkuuden arvioinnista.

- Julkiset elimet: Sen on käytettävä irtautumishinnan käsitettä määritettäessä rahoitusinstrumenttien käypää arvoa julkistamistarkoituksiin.

Esimerkkejä rahoitusvaroista IFRS: n mukaisesti

Kansainvälisiä tilinpäätösstandardeja noudatetaan useimmissa brittiläisissä yrityksissä. Heidän edustus-, arvostus- ja arvonalentumistapansa eroavat muista raportointimenetelmistä.

lähde: Vodafonen vuosikertomus

Seuraavassa on muutamia esimerkkejä rahoitusvarojen IFRS-standardien mukaisesta rahoitusvarojen luokittelusta:

- Yhdistetyt rahoitusinstrumentit: Yhdistetyt rahoitusvälineet on jaettava velka- ja oman pääoman komponentteihin.

- Oman pääoman ehtoiset sijoitukset: Oman pääoman ehtoiset sijoitukset arvostetaan FV-NI-arvon mukaan (käyvän arvon muutokset kirjataan nettotuotteisiin);

Peruuttamattomat FV-OCI -vaalit ovat kuitenkin käytettävissä muille kuin johdannaisista pääomasijoituksille, joita ei pidetä kaupankäynnissä. FV-OCI tarkoittaa, että käyvän arvon muutokset kirjataan muihin laajan tuloksen eriin.

- IFRS-standardien mukaan jaksotettuun hankintamenoon tai FV-OCI: hen kirjattuihin velkainstrumentteihin, mukaan lukien lainat ja velkapaperit, on olemassa yksi arvonalentumismalli.

- Johdannainen: Johdannainen arvostetaan käypään arvoon, kun taas arvonmuutokset kirjataan tulosvaikutteisesti, ellei se ole valinnut suojausta.

- Suojausinstrumentit: Suojausinstrumentin aikaarvo ja valuuttakurssipohjainen erotus voidaan sulkea pois tehokkuuden arvioinnista.