Kannattavuusaste (määritelmä, kaava) Opas kannattavuusanalyysiin

Mikä on kannattavuusaste?

Kannattavuusluvut auttavat määrittämään ja arvioimaan yrityksen kykyä tuottaa tuloja syntyviä kuluja vastaan ja ottaa huomioon yrityksen taseen ja tuloslaskelman eri osat yrityksen suorituskyvyn analysoinnissa.

Luettelo kannattavuuslukujen kaavoista

On olemassa erityyppisiä kannattavuusasteita, joita yritykset käyttävät seuratakseen toimintaansa. Tässä artikkelissa kuitenkin keskustellaan niistä, jotka perustuvat marginaaliin. Kolme suurta suhdelukua tässä luettelossa ovat bruttovoittomarginaali, nettovoittomarginaali ja käyttökateprosentti, jotka käsitellään tässä.

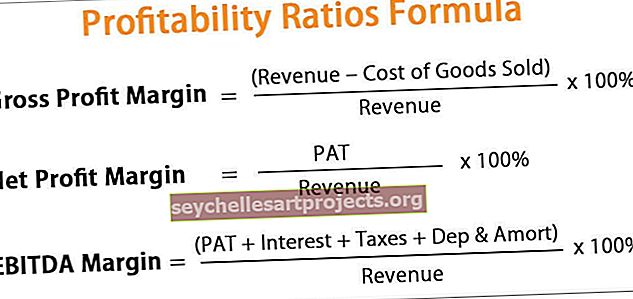

# 1 - Bruttovoittomarginaali

Bruttovoitto lasketaan vähentämällä myyntituotoista kaikki välittömät kulut, joita kutsutaan myytyjen tavaroiden kustannuksiksi. Myytyjen tavaroiden kustannukset sisältävät ensisijaisesti raaka-ainekustannukset ja tuotantoon liittyvät työvoimakustannukset. Lopuksi bruttovoittomarginaali lasketaan jakamalla bruttovoitto myyntituloilla ja ilmaistuna prosentteina.

Alla on kaava tämän kannattavuussuhteen laskemiseksi.

Bruttovoittomarginaali = (Liikevaihto - Myytyjen tavaroiden kustannukset) / Tuotto * 100%# 2 - Nettovoittomarginaali

Nettotulos, jota kutsutaan myös tuloksi verojen jälkeen (PAT), lasketaan vähentämällä kaikki välittömät ja välilliset kulut myyntituloista. Sitten nettovoittomarginaali lasketaan jakamalla nettotulos myyntituloilla ja ilmaistuna prosentteina.

Alla on kaava tämän kannattavuussuhteen laskemiseksi

Nettovoittomarginaali = PAT / tuotto * 100%# 3 - Käyttökateprosentti

Käyttökate lasketaan lisäämällä takaisin korkokulut, verot, poistot ja poistot nettotulokseen tai PAT: iin. Sitten EBITDA-marginaali lasketaan jakamalla käyttökate myyntituotoilla ja ilmaistuna prosentteina.

Selitys kannattavuusasteiden analyysistä

# 1 - Kuinka laskea myyntikate?

Bruttovoittomarginaalin kaava voidaan laskea seuraavasti:

- Vaihe 1: Ensinnäkin myyntituotot otetaan tuloslaskelmasta.

- Vaihe # 2: Sitten lasketaan myytyjen tavaroiden kustannukset, mikä on yhteenlaskettu kulutettu raaka-aine, työvoimakustannukset ja muut vastaavat tuotteen valmistukseen liittyvät välittömät kulut. Kaikki tiedot ovat helposti saatavissa tuloslaskelmasta.

- Myytyjen tavaroiden kustannukset = raaka-ainekustannukset + työvoimakustannukset + muut välittömät kulut

- Vaihe 3: Nyt bruttovoitto lasketaan vähentämällä myytyjen tuotteiden kustannukset myyntituloista.

- Vaihe 4: Lopuksi bruttovoittomarginaali lasketaan jakamalla bruttovoitto myyntituloilla ja kerrottuna 100%: lla.

- Bruttovoittomarginaali = (Liikevaihto - Myytyjen tavaroiden kustannukset) / Tuotto * 100%

# 2 - Kuinka lasketaan nettovoittomarginaali?

Nettovoittomarginaalin kaava voidaan laskea seuraavasti:

- Vaihe 1: Ensinnäkin myyntitulot lasketaan edellä kuvatulla tavalla.

- Vaihe 2: Sitten siepataan nettotulos (PAT), joka mainitaan kategorisesti erillisenä rivikohtana tuloslaskelmassa.

- Vaihe 3: Lopuksi nettovoittomarginaali lasketaan jakamalla nettotulos (PAT) myyntituloilla ja kerrottuna 100%: lla.

- Nettovoittomarginaali = PAT / tuotto * 100%

# 3 - Kuinka lasketaan käyttökateprosentti?

Käyttökateprosentti on esitetty alla. Se voidaan laskea seuraavasti:

- Vaihe 1: Ensinnäkin myyntitulot lasketaan edellä kuvatulla tavalla.

- Vaihe 2: Korkokulut, poistot ja maksetut verot otetaan nyt tuloslaskelmasta.

- Vaihe 3: Käyttökate lasketaan sitten lisäämällä takaisin korkokulut, poistot ja poistot sekä verot, jotka on maksettu PAT: lle.

- Käyttökate = PAT + korko + verot + Dep & Amort

- Vaihe 4: Lopuksi käyttökateprosentti lasketaan jakamalla käyttökate myyntituloilla ja kerrottuna 100 prosentilla.

- Käyttökateprosentti = käyttökate / liikevaihto * 100%

Laskennan esimerkkejä kannattavuusasteiden analyysistä

Alla on otettu käytännön esimerkkejä tämän käsitteen ymmärtämiseksi.

Voit ladata tämän kannattavuusluokan kaavan Excel-mallin täältä - kannattavuussuhteiden kaavan Excel-mallin

Tarkastellaan esimerkkiä XYZ Limited -nimisen yrityksen kannattavuuslukujen laskemiseksi. XYZ Limited valmistaa räätälöityjä rullaluistimia sekä ammattilaisille että harrastajille. Tilikauden lopussa XYZ Limited on ansainnut 150 000 dollaria kokonaisliikevaihdosta seuraavien kulujen lisäksi.

Alla olevassa mallissa on laskentatiedot -

Annetuista tiedoista

# 1 - Bruttovoitto

= Liikevaihto - myytyjen tavaroiden kustannukset

Joten muodosta yllä oleva laskelma, bruttovoitto on:

# 2 - Nettotulos = 31 000 dollaria

# 3 - käyttökate

= Nettotulos + Korkokulut + Vero + Poistot

Joten yllä olevasta laskelmasta EBITDA on:

Nyt kannattavuusluvut,

- Bruttotuottomarginaali

- = Bruttovoitto / liikevaihto * 100

= 53,33%

- Nettovoittomarginaali,

- = Nettotulos / Liikevaihto * 100%

= 20,67%

- Käyttökateprosentti

- = Käyttökate / liikevaihto * 100%

= 46,67%

Kannattavuusasteen analyysi Excelissä

Otetaan nyt Apple Inc: n tosielämän esimerkki havainnollistaaksemme alla olevia Excel-mallien erilaisia kannattavuusasteita. Taulukossa on yksityiskohtainen laskelma käyttäen erilaisia kannattavuussuhdekaavoja

Huomaa seuraava Applen kannattavuusasteista

- Nettovoittomarginaali on kasvanut 21,19 prosentista vuonna 2016 22,41 prosenttiin vuonna 2018

- Toisaalta bruttovoittomarginaali on laskenut 39,08 prosentista 38,34 prosenttiin

- Samoin käyttökateprosentti on laskenut 34,01 prosentista 32,77 prosenttiin

Osuvuus ja käyttö

- Kannattavuussuhteita käytetään periaatteessa yrityksen suorituskyvyn arvioimiseen, mikä mitataan laskemalla kannattavuus eri tasoilla, eli brutto, PAT ja EBITDA.

- Nämä suhdeluvut osoittavat prosentuaalisen myynnin, jonka toimintakustannukset absorboivat eri tasoilla. Siksi mitä alhaisempi käyttökustannussuhde, sitä korkeampi on kannattavuus, mikä osoittaa parempaa suoritusta.

- Kannattavuussuhde on kuitenkin edelleen rajoitettu, koska se on hyödyllinen vain verrattaessa saman toimialan yrityksiä.