Suhteen analyysityypit | Viisi suosituinta kaavan tyyppiä

Viisi parasta suhdeanalyysityyppiä

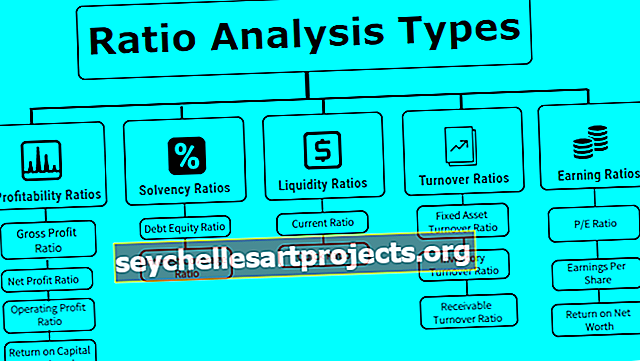

Suhdeanalyysi tehdään analysoimaan yhtiön taloudellista kehitystä ja yhtiön tulosten kehitystä vuosien varrella, jossa on pääasiassa viisi laajaa suhdeluokkaa, kuten likviditeettisuhteet, vakavaraisuussuhteet, kannattavuusasteet, tehokkuussuhde, kattavuusaste, joka osoittaa yrityksen suorituskyvyn ja useita esimerkkejä näistä suhteista ovat nykyinen suhde, oman pääoman tuotto, oman pääoman suhde, osingonmaksusuhde ja hinta-voittosuhde.

Laskettavan suhdelukun osoittaja ja nimittäjä otetaan tilinpäätöksestä ja ilmaistaan siten suhde toisiinsa.

Se on perustyökalu, jota jokainen yritys käyttää selvittääkseen yrityksen taloudellisen maksuvalmiuden, velkataakan ja kannattavuuden sekä sen, kuinka hyvin se sijoittuu markkinoille vertaisverkkoihin verrattuna.

Viisi parasta suhdeanalyysityyppiä

Jokainen yritys on laskenut erityyppisiä suhdeanalyyseja liiketoiminnan suorituskyvyn arvioimiseksi. Yksinkertaisesti voimme jakaa sen seuraavasti:

Tyyppi # 1 - Kannattavuusluvut

Tämän tyyppinen suhdeanalyysi viittaa sijoitetun pääoman kanssa tuotetun liiketoiminnan tuottoon.

Bruttovoittosuhde

Se edustaa yrityksen liikevoittoa myytyjen tuotteiden kustannusten mukauttamisen jälkeen. Mitä korkeampi bruttovoittoprosentti on, sitä alhaisemmat myydyt tavarat ja johdon tyytyväisyys.

Bruttovoittosuhteen kaava = Bruttovoitto / liikevaihto * 100.Nettovoittosuhde

Se edustaa yrityksen yleistä kannattavuutta sen jälkeen kun on vähennetty kaikki käteisrahat ja käteismenot: mitä korkeampi nettotulosaste, sitä korkeampi nettovarallisuus ja sitä vahvempi tase.

Nettotulosuhteen kaava = Nettovoitto / liikevaihto * 100Liikevoittoprosentti

Se edustaa yrityksen vakautta ja kykyä maksaa velkasitoumuksensa takaisin.

Liikevoittoprosentti = Ebit / liikevaihto * 100Sijoitetun pääoman tuotto

ROCE edustaa yrityksen kannattavuutta liiketoimintaan sijoitetun pääoman kanssa.

Sijoitetun pääoman tuoton kaava = Ebit / sijoitettu pääomaTyyppi # 2 - Vakavaraisuussuhteet

Nämä suhdeanalyysityypit viittaavat siihen, onko yritys vakavarainen ja pystyykö maksamaan lainanantajien velat vai ei.

Velan ja oman pääoman suhde

Tämä suhde edustaa yrityksen vipuvaikutusta. Pieni d / e-suhde tarkoittaa, että yrityksellä on vähemmän velkaa kirjanpidossaan ja se on laimennettu omaan pääomaan. 2: 1 on ihanteellinen lainan ja oman pääoman suhde, jota kaikki yritykset voivat ylläpitää.

Lainan oman pääoman suhde = Lainan / osakkeenomistajien rahasto yhteensäMissä kokonaisvelka = pitkäaikainen + lyhytaikainen + muut kiinteät maksut osakasrahastot = oma osakepääoma + varaukset + etuoikeutettu osakepääoma - kuvitteelliset varat.

Korkojen kattavuusaste

Se edustaa kuinka monta kertaa yrityksen voitto pystyy kattamaan korkokulut. Se merkitsee myös yrityksen vakavaraisuutta lähitulevaisuudessa, koska korkeampi suhde lisää mukavuutta osakkeenomistajille ja luotonantajille velkasitoumusten hoidossa ja yrityksen liiketoiminnan sujuvuudessa.

Koron kattavuuden kaava = Ebit / korkokuluTyyppi # 3 - Likviditeettisuhteet

Nämä suhteet osoittavat, onko yrityksellä riittävästi likviditeettiä lyhytaikaisten velvoitteidensa täyttämiseen vai ei. Korkeammat likviditeettisuhteet lisäävät rahaa.

Nykyinen suhde

Se edustaa yrityksen maksuvalmiutta täyttääkseen velvoitteensa seuraavien 12 kuukauden aikana. Korkeampi nykyinen suhde, sitä vahvempi yritys maksaa lyhytaikaiset velkansa. Erittäin korkea nykyinen suhde tarkoittaa kuitenkin, että paljon rahaa on jumissa saamisissa, jotka eivät ehkä toteudu tulevaisuudessa.

Lyhytaikainen kaava = lyhytaikaiset varat / lyhytaikaiset velatNopea suhde

Se kuvaa kuinka raharikas yritys maksaa välittömät velkansa lyhyellä aikavälillä.

Pikasuhdekaava = Rahat ja pankkisaamiset + jälkimarkkinakelpoiset arvopaperit + myyntisaamiset / lyhytaikaiset velatTyyppi # 4 - Liikevaihtosuhteet

Opinnäytetyöt osoittavat, kuinka tehokkaasti yrityksen varoja ja velkoja käytetään tulojen tuottamiseen.

Käyttöomaisuuden liikevaihtosuhde

Käyttöomaisuuden liikevaihto edustaa yrityksen tehokkuutta tuottaa tuloja varoistaan. Yksinkertaisesti sanottuna se on tuotto sijoitusomaisuuteen käyttöomaisuuteen. Liikevaihto = Bruttomyynti - Tuotto. Nettokäyttöomaisuus = käyttöomaisuuden bruttomäärä - kertyneet poistot.

Keskimääräinen netto käyttöomaisuus = (Netto käyttöomaisuuden alkusaldo + Netto käyttöomaisuuden loppusaldo) / 2.

Käyttöomaisuuden liikevaihtosuhde Kaava = Liikevaihto / Keskimääräinen käyttöomaisuusVaraston liikevaihtosuhde

Varaston liikevaihtosuhde kuvaa, kuinka nopeasti yritys pystyy muuntamaan varastonsa myyntiin. Se lasketaan päivinä, mikä tarkoittaa aikaa, joka tarvitaan osakkeiden keskimääräiseen myyntiin. Keskimääräinen vaihto otetaan huomioon tässä kaavassa, koska yrityksen varastot vaihtelevat koko vuoden.

Varaston liikevaihtosuhdekaava = myytyjen tavaroiden kustannukset / keskimääräiset varastotSaamisten liikevaihtosuhde

Saamisten liikevaihtosuhde kuvastaa yrityksen tehokkuutta kerätä saamisiaan. Se osoittaa, kuinka monta kertaa saamiset muunnetaan rahaksi. Korkeampi saamisten liikevaihtosuhde osoittaa myös, että yritys kerää rahaa käteisenä.

Saamisten liikevaihtosuhde Kaava = Nettoluottomyynti / Keskimääräinen saaminen# 5 - Ansaintasuhteet

Tämä suhdeanalyysityyppi puhuu tuotosta, jonka yritys tuottaa osakkeenomistajilleen tai sijoittajilleen.

P / E-suhde

PE-suhde edustaa yhtiön tulokerrointa, osakkeiden markkina-arvoa pe-kerrannaisen perusteella. Korkea P / E-suhde on positiivinen merkki yritykselle, koska se saa korkean arvostuksen yritysjärjestelyjen ja mahdollisuuksien markkinoilla.

P / E-kaava = markkinahinta / osake / osakekohtainen tulosOsakekohtainen tulos

Osakekohtainen tulos edustaa kunkin osakkeenomistajan tuloksen rahallista arvoa. Se on yksi tärkeimmistä tekijöistä, joita analyytikko tarkasteli sijoittaessaan osakemarkkinoille.

Osakekohtaisen tuloksen kaava = (nettotuotot - ensisijaiset osingot) / (ulkona olevien osakkeiden painotettu keskiarvo)Tuotto nettovarallisuudesta

Se edustaa kuinka paljon voittoa yritys tuotti sijoitetulla pääomalla molemmilta osakkeilta.

Nettovarallisuuden tuoton kaava = Nettovoitto / Oman pääoman omistajarahastot. Oman pääoman rahastot = oma pääoma + etuoikeus + varaukset - kuvitteelliset varat.Johtopäätös

Edellä mainitut ovat joitain suhdeanalyysityyppejä, joita yritys voi käyttää taloudelliseen analyysiinsä. Tällä tavalla suhdeanalyysi on erittäin tärkeä työkalu yrityksen ylimmän johdon kaikenlaiseen strategiseen liiketoimintasuunnitteluun.