Liiketoiminnan kassavirta (kaava, esimerkki) | Kuinka laskea?

Mikä on toiminnan kassavirta (operatiivinen toiminta)?

Liiketoiminnan kassavirta on ensimmäinen kassavirtalaskelman kolmesta osasta, jotka osoittavat liiketoiminnan rahavirrat ja -virrat tilikaudella; Liiketoiminta sisältää myynnistä saadut rahat, välittömistä kuluista maksetut käteiskulut sekä käyttöpääoman rahoittamisen.

Tärkeintä - Lataa kassavirta Operations-Excel-mallista

Lataa Excel-esimerkkejä talousjohtajan laskemiseksi suoralla ja epäsuoralla menetelmällä

Liiketoiminnan kassavirta yrittää tarkastella ydinliiketoiminnan aiheuttamia kassavirta- ja ulosvirtauksia sekä puolestaan yrityksen tuotteiden ja palvelujen tuottamia kassavirroja. Laskelman tässä osassa näkyvä pääkomponentti osoittaa käteisvarojen, myyntisaamisten, varastojen, poistojen ja ostovelkojen muutokset. Analyytikkoyhteisö tutkii tätä osaa hawkeyeilla, koska se osoittaa yrityksen harjoittaman liiketoiminnan kannattavuuden.

Pitkällä aikavälillä, jos yrityksen on pysyttävä vakavaraisena nettotasolla, liiketoiminnan kassavirran on pysyttävä nettopositiivisena (eli toisin sanoen toiminnan on tuotettava positiivisia kassavirta).

Kuinka valmistella kassavirta liiketoiminnasta?

Katsotaanpa, miten tämä kassavirtalaskelman osa laaditaan. Valmistusmenetelmän ymmärtäminen auttaa meitä arvioimaan mitä kaikki ja mitä meidän kaikkien oli tutkittava, jotta voimme lukea tämän osan hienot tulosteet.

Tämän jakson aloituspiste on nettotuloluku, joka on saatavana yhtiön tuloslaskelmasta. Jos kaikki yrityksen tulot olivat käteisiä ja ei ole muita kuin käteisvaroja koskevia kuluja, tämä pysyy päälukuna. Koska todellisuudessa se ei kuitenkaan pidä paikkaansa, vuoden käteismenoja ja luottomyyntiä on siis oikaistava. Ymmärretään tämä hypoteettisen esimerkin avulla.

Oletetaan, että herra X aloittaa uuden liiketoiminnan ja on suunnitellut, että hän laatii kuukauden lopussa tilinpäätöksensä kuten tuloslaskelman, taseen ja kassavirtalaskelman.

1. kuukausi : Ensimmäisellä kuukaudella ei ollut tuloja eikä tällaisia toimintakustannuksia; siten tuloslaskelman seurauksena nettotulos on nolla. Operaation kassavirrassa lähtökohta olisi nettotulo, joka on nolla. Käteinen on kuitenkin laskenut 700 dollaria, kun yritys päätti ostaa osan varastosta.

| Liiketoiminnan rahavirta (ensimmäiseltä kuukaudelta) | |

| Nettotulot | $ - |

| Varaston kasvu | -700,00 dollaria |

| Rahat (käytetty) liiketoiminnassa | -700,00 dollaria |

2. kuukausi : Tämän kuukauden aikana yritys pystyi myymään 10 tuoteyksikköä hintaan 80 dollaria. Tuote toimitettiin kuukauden 20. päivänä, ja ostajalle toimitettiin 800 dollarin arvoinen lasku seuraavan kuukauden 10. päivään mennessä. Tämän myytävän tuotteen hinta on 500 dollaria. Siten tuloslaskelman mukaan nettotuotot olivat 300 dollaria toisen kuukauden aikana.

| Talousjohtaja (toinen kuukausi) | |

| Nettotulot | 300,00 dollaria |

| Myyntisaamisten kasvu | -800,00 dollaria |

| Varaston lasku | 500,00 dollaria |

| Rahat (käytetty) liiketoiminnassa | $ - |

Huomaa, että yllä oleva liiketoiminnan kassavirta on vasta toista kuukautta. Kahden kuukauden kumulatiivinen kassavirta näyttää samalta kuin alla olevassa taulukossa.

| Talousjohtaja (toisen kuukauden lopussa) | |

| Nettotulot | 300,00 dollaria |

| Myyntisaamisten kasvu | -800,00 dollaria |

| Varaston kasvu | -200,00 dollaria |

| Rahat (käytetty) liiketoiminnassa | -700,00 dollaria |

Tämän kumulatiivisen kahden kuukauden laskelman ymmärtäminen: Nettotulot yhtiön kahdelta toimintakuukaudelta ovat olleet 300 dollaria. Koska yritys ei vieläkään saa määrää, se kuuluu myyntisaamisiin (-800 dollaria). Kahden kuukauden aikana inventaario on kasvanut 200 dollaria, mikä näkyy negatiivisena kumulatiivisessa laskelmassa. Tämän seurauksena kahden kuukauden jakson kassavirrat osoittavat, että Mr. X: n liiketoiminnan rahavirta on negatiivinen 700 dollaria. Joten yksinkertaisesti sanottuna yritys on tuonut tavaroita ja maksanut niistä; joten käteisvirta tapahtui. Yritys pystyi myymään tavarat, mutta rahaa ei silti saada. Siksi yritys kumulatiivisella tasolla on negatiivinen talousjohtajan suhteen.

3. kuukausi: Tämä on kuukausi, jolloin neljännes päättyy yritykselle. Yritys osti toimistolaitteita kuukauden alussa 1100 dollarilla (osuus liiketoiminnasta). Toimistolaitteiden hankinnasta aiheutui kuukauden aikana myös 20 dollarin käteispoisto.

| Talousjohtaja (kolmas kuukausi) | |

| Nettotulot | $ - |

| Poistot lisättiin takaisin | 20,00 dollaria |

| Rahat (käytetty) liiketoiminnassa | 20,00 dollaria |

Huomaa, että CFO: n yläpuolella on vasta kolmas kuukausi, vuosineljänneksen kumulatiivinen kassavirta näyttää samanlaiselta kuin alla olevassa taulukossa.

| Talousjohtaja (vuosineljänneksen lopussa) | |

| Nettotulot | 300,00 dollaria |

| Poistot lisättiin takaisin | 20,00 dollaria |

| Myyntisaamisten kasvu | $ - |

| Varaston lasku | -200,00 dollaria |

| Rahat (käytetty) liiketoiminnassa | 120,00 dollaria |

Tämän kumulatiivisen vuosineljänneksilaskelman ymmärtäminen: Yhtiön toimintaneljänneksen nettotuotot ovat olleet 300 dollaria. Kolmen kuukauden aikana inventaario on kasvanut 200 dollaria, mikä näkyy negatiivisena kumulatiivisessa laskelmassa. Poistomaksu on 20 dollaria, joka lisätään takaisin. Tämän seurauksena kolmen kuukauden jakson kassavirrat osoittavat, että Mr. X: n liiketoiminnan rahat ovat 120 dollaria.

Toiminnan kassavirran laskeminen - suora menetelmä

Liiketoiminnan kassavirran laskeminen suoralla menetelmällä sisältää kaikenlaisten käteisoperaatioiden määrittämisen, mukaan lukien kassakuitit, käteismaksut, käteiskulut, käteiskorkot ja verot.

Seuraavassa on vaiheet toiminnan kassavirran laskemiseksi suoralla menetelmällä -

A) Käteinen kuitti: edustaa kauden aikana saatujen varojen todellista määrää

B) Käteismaksu: edustaa käteismaksujen todellista määrää toimittajille

C) Käteisvarojen kulut voivat sisältää myyntiä, hallintoa, T & K-toimintaa ja muutoksia muihin liiketoiminnan velkoihin

D) Vain käteisillä koroilla kirjataan käteisenä maksetut korkomenot

E) Käteisvero: edustaa vain käteisenä maksettuja veroja

Liiketoiminnan kassavirta- kaava (suora menetelmä) = kassakuitit - käteismaksut - kassakulut - käteiskorko - kassaverot

Tärkeintä - Lataa kassavirta Operations-Excel-mallista

Lataa Excel-esimerkkejä talousjohtajan laskemiseksi suoralla ja epäsuoralla menetelmällä

Liiketoiminnan kassavirta - suora menetelmäesimerkki

ABC Oyj: n tuloslaskelman myynti oli 650 000 dollaria; bruttovoitto 350 000 dollaria; myynti- ja hallintokulut 140 000 dollaria; ja tuloverot 40 000 dollaria. Myynti- ja hallintokulut sisälsivät poistoja 14 500 dollaria.

Laske toiminnan kassavirta suoralla menetelmällä.

Seuraavat lisätiedot ovat käytettävissä

- Käteinen kuitti = 650 000 dollaria - (81 000 - 65 000 dollaria) = 634 000 dollaria

- Käteismaksu = 300 000 dollaria - (55 000 - 42 000 dollaria) - (45 000 - 38 000 dollaria) = 280 000 dollaria

- Käteiskulut = 140 000 dollaria - 14 500 dollaria = 125 500 dollaria

- Käteisverot = 40 000 dollaria

Liiketoiminnan kassavirta suoramenetelmällä - =

634 000 dollaria - 320 000 dollaria - 125 500 dollaria - 40 000 dollaria = 188 500 dollaria

Toiminnan kassavirran laskeminen epäsuoralla menetelmällä

Operatiivisen kassavirran laskeminen epäsuoralla menetelmällä alkaa nettotuloksesta ja mukauttaa sitä taseen muutosten mukaan.

Seuraavassa esitetään vaiheet toiminnan kassavirran laskemiseksi epäsuoralla menetelmällä.

Vaihe 1:

- Aloita nettotulosta

Vaihe 2:

- Vähennä: Tunnista rahoituksesta ja investoinneista johtuvat voitot tai tappiot (kuten maan myynnin voitot)

Vaihe 3:

- Lisää: Muut kuin käteisvarat tuloihin (kuten poistot ja liikearvopoistot) ja vähennä kaikki muut kuin käteisvarat.

Vaihe 4:

- Lisää tai vähennä muutoksia käyttötileihin.

- Käyttöomaisuus: Käyttöomaisuuden saldojen kasvu vähennetään, kun taas näiden tilien vähennys lisätään.

- Operatiiviset velat: Lisätään operatiivisten vastuiden tilien saldojen lisäykset ja vähennetään vähennykset

Operatiivinen kassavirta-kaava (epäsuora menetelmä) = Nettotuotot + Rahoituksesta ja investoinneista saadut voitot ja tappiot + Muut kuin käteisvarat + Operatiivisten tilien muutokset

Liiketoiminnan kassavirta - epäsuora menetelmä

Tehkäämme sama toimintojen kassavirran esimerkki, jota käytimme suoran lähestymistavan käyttämiseen.

ABC Oyj: n tuloslaskelman myynti oli 650 000 dollaria; bruttovoitto 350 000 dollaria; myynti- ja hallintokulut 140 000 dollaria; ja tuloverot 40 000 dollaria. Myynti- ja hallintokulut sisälsivät poistoja 14 500 dollaria.

Laske operaatioiden kassavirta epäsuoralla menetelmällä

Seuraavat lisätiedot ovat käytettävissä

Koska meille ei toimiteta tuloslaskelmaa, valmistelkaamme nopeasti tuloslaskelma yllä olevaa varten.

Vaihe 1: Nettotulo meille 170 000 dollaria

Vaihe 2: Rahoituksesta ja investoinneista ei ole voittoja tai tappioita = 0 dollaria

Vaihe 3: Lisää poistot (ei-käteiserät) 14 500 dollaria

Vaihe 4: Lisää tai vähennä muutoksia käyttötileihin

- Myyntisaamisten muutoksista johtuva kassavirta = 65 000 - 81 000 = -16 000

- Varojen muutoksista johtuva kassavirta = 55 000 - 42 000 = 13 000

- Ostovelkojen muutoksista johtuva kassavirta = 45000 - 38000 = 7000

- Operatiivisten tilien muutokset yhteensä = -16000 + 13000 + 7000 = 4000 dollaria

Operations-kassavirta-kaava (epäsuora menetelmä) = 170 000 dollaria + 0 dollaria + 14 500 + 4000 dollaria = 188 500 dollaria

Miksi se on tärkeää?

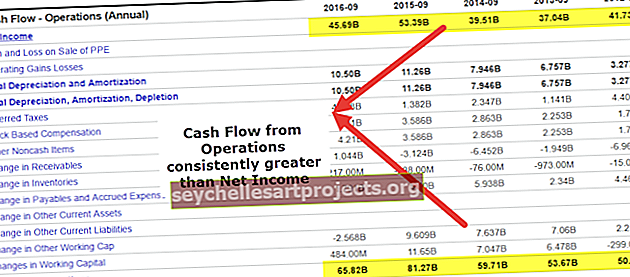

Talousjohtaja on aina verrattu yhtiön nettotulokseen. Jos se on jatkuvasti korkeampi kuin nettotulot, voidaan olettaa, että yrityksen tulotaso on korkea. On nähty, että analyytikot nostavat punaisen lipun, kun talousjohtaja on pienempi kuin nettotuotot. Kysymys on tässä tapauksessa, miksi ilmoitetut nettotuotot eivät muutu yrityksen käteisvaroiksi.

lähde: kaaviot

Tärkein syy yrityksen olemassaoloon on ansaita tuloja ja luoda osakkeenomistajien tuloja. Tämä on tärkein syy, miksi arviointi siitä, onko yritys pystynyt tuottamaan käteistä liiketoiminnalla, on tärkeä osa. Ylhäältä katsottuna voimme nähdä, että Apple Incorporation vuonna 15YY on tuottanut 81,7 miljardia dollaria käteisenä liiketoiminnasta, josta 53 394 miljardia dollaria on tuotettu nettotulona.

Katsotaanpa nyt toisen yrityksen liiketoiminnan kassavirta ja katsotaan, mitä se puhuu yrityksestä. Tämä on Boxin tapaus. Yhtiö ei vuosien ajan tuottanut kirjanpitovoittoa, mutta sijoittajat pitivät rahaa yrityksessä vankan liikeehdotuksen taustalla.

lähde: kaaviot

Tavoitteenamme on saada sinut arvioimaan kassavirran merkitystä yrityksessä ja kuinka sillä on kriittinen osa liike-elämässä. Ajattele lääkeyritystä, joka tekee vahvaa tutkimus- ja kehitystyötä, ja on mahdollista nähdä, että suosituin patentoitu lääke käynnistetään muutaman vuoden kuluttua. Tänä aikana sijoittajat tarkastelevat, onko yrityksellä tarpeeksi käteistä toiminnan jatkamiseksi tänä aikana.

Johtopäätös

Kuten olemme nähneet koko artikkelissa, voimme nähdä, että liiketoiminnan kassavirta on loistava indikaattori yrityksen ydinliiketoiminnasta. Se voi auttaa sijoittajaa arvioimaan yrityksen toimintaa ja selvittämään, tuottavatko ydintoiminnot riittävästi rahaa liiketoiminnassa. Jos yritys ei tuota rahaa ydintoiminnoista, se lakkaa olemasta muutaman vuoden kuluttua.

Hyödyllisiä viestejä

- Rahavirta rahoituksesta

- Sijoituksen kassavirta

- Kassavirran ja vapaan kassavirran vertailu

- Esimerkki kassavirran analyysistä <