Yleinen päiväkirja kirjanpidossa - määritelmä, esimerkkejä, muoto

Mikä on General Journal?

Yleinen päiväkirja on yrityksen päiväkirja, jossa suoritetaan alustava kirjanpito kaikista kaupoista, joita ei ole kirjattu mihinkään yrityksen ylläpitämään erikoispäiväkirjaan, kuten ostopäiväkirja, myyntipäiväkirja, kassapäiväkirja jne.

Aina kun tapahtuma tai tapahtuma tapahtuu, se tallentaa päiväkirjaan. Lehti voi olla kahden tyyppinen - erikoislehti ja yleinen päiväkirja.

Erikoispäiväkirja tallentaa erityisiä tapahtumia tai tapahtumia, jotka liittyvät tiettyyn päiväkirjaan. Erikoislehtiä on pääasiassa neljää erilaista - myyntipäiväkirja, kassakuitipäiväkirja, ostopäiväkirja ja kassan maksupäiväkirja. Yrityksellä voi olla enemmän erikoislehtiä tarpeista ja tapahtumalajista riippuen, mutta edellä mainitut neljä mainittua lehteä sisältävät suurimman osan kirjanpitotoiminnasta.

Kaikki muut tapahtumat, joita ei ole kirjattu erikoispäiväkirjatilille General Journalissa . Sillä voi olla seuraavan tyyppisiä tapahtumia:

- Myyntisaamiset

- Ostovelat

- Laitteet

- Kertyneet poistot

- Kulut

- Korkotuotot ja -kulut jne.

Yleinen päiväkirjalaskenta

Kaksinkertainen kirjanpito on yleisin päiväkirjanpitomenetelmä. Jokainen liiketoimi tapahtuu kahden tilin välisellä vaihdolla. Kaikkia liiketoimia varten on kaksi samanlaista ja vastakkaista tiliä, nimittäin hyvitys ja veloitus. Näin ollen kun tapahtuma kirjataan päiväkirjaan, se veloittaa yhden tilin ja hyvittää toisen.

Esimerkiksi yritys ostaa 5000 dollaria varastoa käteisellä. Päiväkirjaan tehdään merkintä, jossa käteistiliä pienennetään 5000 dollarilla ja varastotiliä lisätään 5000 dollarilla.

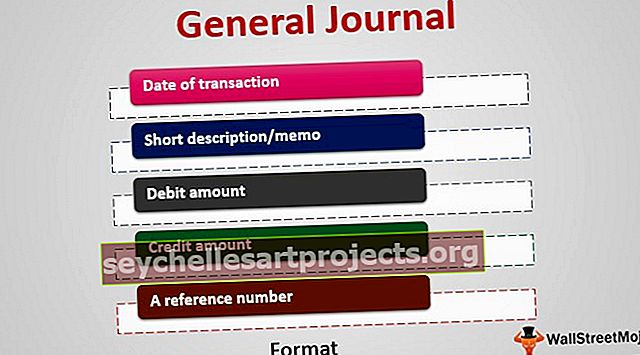

Yleinen lehden muoto

Se tarjoaa kronologisen järjestyksen kaikille ei-erikoistuneille toiminnoille. Se koostuu 4 tai 5 sarakkeesta:

- Tapahtuman päivämäärä

- Lyhyt kuvaus / muistio

- Veloituksen summa

- Luottomäärä

- Viitenumero (viittaus päiväkirjaan helppona indikaattorina)

Esimerkkejä yleislehdistä

Yllä olevassa taulukossa on yleisiä päiväkirjaesimerkkejä, joista näet jokaisen tapahtuman tietueet kahtena rivinä - yksi veloitus ja yksi luottotili.

Virtausprosessi

Tarkastellaan merkintöjen kulkuprosessia ennen ja jälkeen sen kirjaamisen yleiseen päiväkirjaan. Ennen merkinnän tekemistä valmistajan on päätettävä:

- tilit, joihin tapahtuma vaikuttaa

- mikä tili veloitetaan ja mikä tili hyvitetään

Kun olet tehnyt kirjanpitoon merkinnät yleiseen päiväkirjaan, kaikki tapahtumat on yhteenveto ja kirjattu pääkirjaan.

Pääkirja on viimeisen merkinnän tili, joka on päätili, joka esittää yhteenvedon yhtiön liiketoimista. Sillä on henkilökohtaiset tilit, joihin kirjataan varat, velat, oma pääoma, tuotot, kulut, voitot ja tappiot.

Joitakin esimerkkejä kirjanpidosta:

- Myyntisaamiset (omaisuuserätili)

- Ostovelat (vastuutili)

- kertyneet voittovarat (oman pääoman tili)

- tuotemyynti (tulotili)

- myytyjen tavaroiden kustannukset (kulutustili)

Yhteenvetona: jokainen kirjanpitotapahtuma tallennetaan päiväkirjaan, joka toimii tietojen välittäjärekisterinä, joka sitten kirjataan yleiseen päiväkirjaan. Pääkirjaa puolestaan käytetään näiden tietojen yhdistämiseen yrityksen tilinpäätökseen, jota kutsutaan alkuperäiseksi kokeilusaldoksi.

Käyttää

Keskustelimme lehtien käytöstä yhtiön liiketoimien kirjaamisessa, ja sitä käytetään yleisessä päiväkirjanpidossa. Päiväkirjaa voidaan käyttää myös sijoittamiseen. Yksittäinen kauppias tai ammattimainen rahastonhoitaja voi muodostaa päiväkirjan, johon hän tallentaa päivän aikana tehtyjen kauppojen tiedot. Näitä tietoja voidaan käyttää verotukseen, tilintarkastukseen ja arviointiin.

Nämä tiedot voivat auttaa kauppiaita arvioimaan kaupankäynti- ja sijoitusominaisuuksiaan jonkin aikaa ja antaa heille tietoa epäonnistumisistaan ja menestyksistään. Kauppiaat voivat oppia menneisyydestä ja kehittyä tulevissa kaupoissa.

Tällainen päiväkirja koostuu yleensä kannattavista ja kannattamattomista kaupoista, tarkkailulistoista, markkinoiden ennakko- ja jälkeisistä olosuhteista sekä kunkin ostettavan tai myydyn kaupan analyysistä ja muistiinpanoista.

Teknologiset edistysaskeleet

Vaikka nämä ovat olleet käytännössä ajankäytön jälkeen, tekniikan kehityksen myötä lähes kaikki yritykset ja jopa pienet yritykset käyttävät yleensä päiväkirja-kirjanpito-ohjelmistoja. Näiden tapahtumien yksinkertainen tietojen syöttö näihin ohjelmistoihin kirjaa ne päiväkirja- ja pääkirjatilille. Monet näistä ohjelmistoista tarjoavat yksinkertaiset pudotusvalinnat tapahtumien kirjaamiseksi, mikä tekee monimutkaisista ja tylsäistä tehtävistä erittäin helppoja.

Johtopäätös

Yleinen päiväkirja on alustava kirjanpito, joka tallentaa kaikki tapahtumat lukuun ottamatta niitä, jotka on kirjattu erikoispäiväkirjaan, kuten käteispäiväkirjaan, ostopäiväkirjaan jne. Siinä ilmoitetaan tapahtuman päivämäärä, kuvaus, hyvitys- ja veloitustiedot kaksinkertainen kirjanpitojärjestelmä. Näitä päiväkirjamerkintöjä käytetään sitten pääkirjan muodostamiseen, ja tiedot siirretään vastaaville pääkirjan tileille. Kirjoista tehdään sitten koesaldot ja lopuksi tilinpäätös. Nämä päiväkirjat näkyivät kuitenkin paremmin manuaalisen kirjanpidon päivinä. Teknologian myötä kirjanpidon tehtävä on tehty helpoksi, sillä kaikki tiedot on tallennettu yhteen arkistoon ilman erikoislehtiä.