Osien summa - SOTP-arvio | Analyysi (tapaustutkimus)

| EV / EBIT useaan arvoon ohjelmistosegmentti |

Mikä on SOTP-arvostus (osien summa)?

Osien summa (SOTP) on yrityksen arvostusmenetelmä, jossa yrityksen tai sen liiketoimintasegmentin kukin tytäryhtiö arvostetaan erikseen ja sitten kaikki ne lasketaan yhteen yrityksen kokonaisarvon saamiseksi.

Suurin osa suurista yrityksistä toimii useammassa kuin yhdessä yrityksessä. Hajautetun yrityksen arvostaminen edellyttää erillistä arviointia jokaiselle yritykselle ja pääkonttorille. Tämä menetelmä yrityksen arvostamiseksi osien mukaan ja sitten niiden yhteenlaskeminen tunnetaan nimellä SOTP tai sen koko muoto varaosien arviointina, ja osakemarkkinoiden analyytikot ja yritykset käyttävät sitä käytännössä yleisesti. (Yksinkertainen :-))

Osien arvostuksen summa (SOTP) yksinkertaistettu

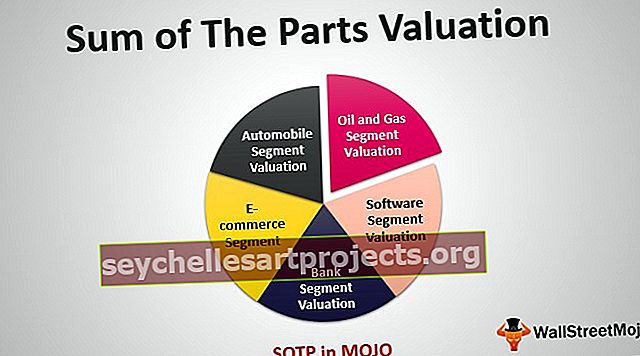

Ymmärretään osien arvostuksen summa käyttämällä esimerkkiä suuresta ryhmittymästä (ticker MOJO), joka operoi seuraavia liiketoimintasegmenttejä.

SOTP-arvio MOJO Corp.

Yleisiä arvostustekniikoita ovat suhteelliset arvot, vertailukelpoinen hankinta-analyysi ja DCF-analyysi. Näitä tekniikoita voidaan soveltaa MOJO Corp: n arvoon; ennen kuin teemme niin, vastaakaamme kuitenkin alla oleviin kysymyksiin -

Pitäisikö sinun soveltaa alennettua kassavirran lähestymistapaa arvoon MOJO?

-

- Kyllä sinä voit. Jos teet näin, arvostus olisi teknisesti VÄÄRIN.

- Syy - Voit käyttää DCF: n taloudellista mallintamista segmenttien kuten autojen, öljyn ja kaasun, ohjelmistojen ja verkkokaupan arvostamiseen. Pankkeja arvostetaan kuitenkin tyypillisesti suhteellisen arvostusmenetelmän (yleensä hinta kirjanpitoarvoon) tai jäännöstulomenetelmän avulla.

Pitäisikö sinun soveltaa suhteellisen arvostuksen lähestymistapaa MOJO-arvoon?

-

- Kyllä, voit tehdä niin. Mutta luuletko, että yksittäinen arvostusmenetelmä, kuten PE-suhde, EV / EBITDA, P / CF, hinta kirjanpitoarvoon, PEG-suhde jne., On sopiva kaikkien segmenttien arvostamiseen? Ilmeisesti tämä olisi jälleen teknisesti VIRHEELLISTÄ.

- Syy - Jos verkkokaupan segmentti on kannattamaton, yleisen PE-kerrannaisen soveltamisella kaikkien segmenttien arvostamiseen ei ole paljon järkeä. Samoin pankit arvostetaan oikein käyttämällä hinta kirjanpitoon -menetelmää kuin muut käytettävissä olevat kerrannaiset.

Mikä on ratkaisu?

Ratkaisu on arvostaa liiketoiminnan eri osia erikseen ja lisätä liiketoiminnan eri osien arvot yhteen. Tämä on osien tai SOTP-arvon summa.

Kuinka sovellamme osien summan arviointia MOJO: n tapauksessa?

Konglomeraatin kuten MOJO: n arvostamiseksi voidaan käyttää eri arvostustyökaluja kunkin segmentin arvostamiseen.

-

- Autosegmentin arviointi - Autosegmentti voitaisiin parhaiten arvioida käyttämällä EV / EBITDA- tai PE-suhdetta.

- Öljy- ja kaasusegmentin arviointi - Öljy- ja kaasuyhtiöille paras tapa on käyttää EV / EBITDA tai P / CF tai EV / boe (EV / tynnyriä öljyekvivalenttia)

- Ohjelmistosegmentin arviointi - Käytämme PE- tai EV / EBIT-arvoja ohjelmistosegmentin arvostamiseen

- Pankkisegmentin arviointi - Käytämme yleensä P / BV: tä tai jäännösanalyysimenetelmää pankkisektorin arvostamiseen

- Verkkokauppasegmentti - Käytämme EV / Sales -arviointia verkkokauppasegmentin (jos segmentti ei ole kannattava) tai EV / Subscriber- tai PE multipleksin arvottamiseksi

Jos olet uusi relatiivisen arvostuksen metodologiassa, voit lukea seuraavat artikkelit parantaaksesi oppimistasi arvostusten suhteen -

- Oman pääoman arvo verrattuna yrityksen arvostusmenetelmiin

- Vertailukelpoinen yritysanalyysi

Esimerkki osien arvostuksen summasta (SOTP) - ITC

Sovelletaan SOTP: tä ITC Ltd: lle, joka on suuri ryhmittymä Intiassa. ITC: llä on monipuolinen läsnäolo savukkeissa, hotelleissa, kartongeissa ja erikoispapereissa, pakkauksissa, maatalousyrityksissä, pakatuissa elintarvikkeissa ja makeisissa, tietotekniikassa, merkkivaatteissa, henkilökohtaisessa hygieniassa, paperitavaroissa, turvatulitikkeissa ja muissa FMCG-tuotteissa.

Vaikka ITC on merkittävä markkinajohtaja perinteisissä savukkeiden, hotellien, kartonkien, pakkausten ja maataloustuotteiden viennissä, se on nopeasti saamassa markkinaosuutta jopa syntymässä olevissa liiketoiminnoissaan Pakatut elintarvikkeet ja makeiset, Branded Apparel, Personal Care ja Stationery .

Koska jokainen ITC: n liiketoiminta eroaa tyypiltään, evoluutiosta ja toiminnan perusluonteesta huomattavasti, analyytikoiden haaste on siis muodostaa malli, joka kohdistaa arvon jokaiselle sen ainutlaatuiselle liiketoiminnalle ja sitten saavuttaa arvo koko yritykselle.

Alla on ITC: n segmenttitiedot

(ps Tiedot on otettu vuosien 2008–2009 vuosikertomuksista, eivätkä ne kuvaa ITC Ltd -segmenttien hajoamisen tämänhetkistä kehitystä. Tätä ITC-arvostuksen tapaustutkimusta tulisi käyttää vain koulutustarkoituksiin, eikä se ole minkäänlaista sijoitusneuvontaa. )

Sovelletaan tässä osien summa - SOTP-arvostusmenetelmää

Segmentti 1 - savukkasegmentin arviointi

Savuke on ITC: n ydinliiketoiminta ja merkittävä tulojen tuoja. Se tuottaa yli 65% kokonaistuotoista, ja vain tämä segmentti tuottaa 68% voitoista.

Vaihe 1 - Ymmärrä savukesegmentin tärkeimmät ominaisuudet

-

-

- ITC: n monopoliasema savuketeollisuudessa

- ITC: n 3,7%: n volyymikasvu on ollut kaksinkertainen teollisuuden kasvuun viimeisten 15%: n aikana

- Nopeampi kasvu, kun otetaan huomioon savukkeiden vähäinen tunkeutuminen.

-

Vaihe 2 - sopivan vertaisryhmän valitseminen - intialaiset ikäisensä

-

-

- Godfrey Philips: Vahva pelaaja keskihinnoissa

- VST Industries: Alempi pää markkinoilla

- GTC Industries: Alempi pää markkinoilla

-

Alla olevat tiedot kuvastavat tämän segmentin markkinaosuutta ja arvo-osuutta.

Vaihe 3 - Vertailukelpoinen yrityksen arvostusanalyysi näille intialaisille ikäisille.

Käytännön ongelma ikäisensä tunnistamisessa - Kuten yllä olevista kaavioista näet, ITC: llä on selkeä monopoli Savuke-segmentissä (sekä volyymi että arvo-osuus). Kuinka voimme verrata ITC-segmentin arvostusta paljon pienempien ikäisensä arvioihin? Tämän avulla meidän pitäisi etsiä maailmanlaajuisia ikäisensä, jotka voivat olla samankokoisia.

Vaihe 4 - sopivan vertaisryhmän valitseminen - globaalit vertaistoverit

Alla on luettelo tupakkasegmentin globaaleista ikäisistä ja niiden arvostuskerroista -

Vaihe 5 - Sopivimman arvostusmenetelmän määrittäminen

Sopivin arvostuskerroin ITC-savukesegmentin arvioimiseksi on P / E tai EV / EBITDA Multiple

Segmentti 2 - ITC-hotellisegmentin arviointi

Myötävaikuttaa vain 8% myyntiin, mutta noin 18% liikevaihtoon.

Vaihe 1 - Hotellisegmentin tärkeimmät ominaisuudet

-

-

- Omaisuusintensiivinen ja sillä on pitkä raskauskausi.

- Suuret marginaalit

-

Vaihe 2 - Tunnista listatut vertaisryhmät hotellisegmentissä

Vaihe 3 - Valitse sopiva arvostusmäärä

Hotellisegmentin arvioinnissa voidaan käyttää useiden lähestymistapojen, kuten yrityksen arvo / huone tai PE tai EV / EBITDA, arviointia .

Segmentti 3 - Paperin segmentin arvot

Paperi- ja pakkaussegmentin osuus liikevaihdosta on 5% ja ITC: n liiketuloksesta 10%.

Vaihe 1 - Huomaa tärkeimmät ominaisuudet

-

-

- Paperiteollisuus on pääomavaltaista ja altis maailmanlaajuisille suhdanteille.

- Intian paperiteollisuus on hajanaista

- Useimmat intialaiset paperitehtaat ovat pieniä (98% tehtaista on kapasiteetti <50000 tpa verrattuna 300 000 tpa: n ihanteelliseen)

- Suurten tehtaiden osuus tuotannosta on vain 33%

- Omaisuusintensiivinen ja sillä on pitkä raskauskausi

-

Vaihe 2 - Tunnista tärkeimmät vertailutiedot

Ei näkyvää intialaista vertaa

Vaihe 3 - Valitse sopiva arvonmääritys

-

-

- Pidä mieluummin P / BV: tä, koska tämä segmentti on runsaasti omaisuutta eikä siinä ole näkyvää pörssiyhtiötä

- P / BV: n vertailu moninkertaisesti maailmanlaajuisten vertaisten keskiarvoon voi olla oikea tapa

-

Segmentti 4 - FMCG (ei-savukkeet) -segmentti

FMCG (savukkeet) -segmentin osuus liikevaihdosta on 9%; tämä segmentti on kuitenkin tappiollinen ja sen liiketulosmarginaali on -2%.

Vaihe 1 - Tunnista tärkeimmät ominaisuudet

-

-

- Kannattamattomat negatiiviset tulot

-

Vaihe 2 - luetellut vertailukelpoiset toiminnot samassa segmentissä

Vaihe 3 - Oikean arvon valitseminen -

-

-

- EV / Myynti tai P / Myynti voidaan käyttää yrityksen arvostamiseen

-

Segmentti 5 - Maataloussegmentin arvostus

Maataloussegmentin osuus ITC: n myynnistä on 11% ja liikevoitosta 4%.

Vaihe 1 - Tunnista tärkeimmät ominaisuudet

-

-

- Tämän yrityksen tulososuus on hyvin pieni (EBIT-osuus on alle 4%)

-

Vaihe 2 - Valitse sopiva vertaisryhmä

-

-

- Julkisesti listattu vertaisryhmä ei ole käytettävissä

-

Vaihe 3 - Valitse sopiva arvonmääritys

-

-

- Moninkertaisen maatalouden tulisi perustua siihen, että se on kauppaa

- Voimme käyttää 10-kertaista PE-kerrointa tämän maataloushyödykeliiketoiminnan arvostamiseen.

-

Yhteenveto kaikesta - osien summa - ITC: n SOTP-arviointi

Alla on taulukko, joka yhdistää kaikkien viiden segmentin arvon. Huomaa, että erilaisia skenaarioita käytetään arvioimaan ITC: n perusarvoa. Esimerkiksi. Jos FMCG-segmentin arvioinnissa käytetään Global Peers (PE) -yritystä, osuus osakekurssista on 110 Rs / osake. Jos kuitenkin käytit Global Peers -palvelua (EV / EBITDA), osuus olisi ollut 105 Rs / osake.

Lopullinen varaosien summa on =

Rs110 (FMCG-savukkeet) + Rs21 (hotellisegmentti) + Rs25 (FMCG - savukkeet) + Rs15 (paperi ja pakkaus) + Rs3 (maatalousliiketoiminta) + Rs13 (käteinen / osake) = Rs187 / osake.

Osien arvostuksen summa - SOTP - vesiputouskaaviot

Summaosien avulla tehty analyysi näyttää upealta, kun käytät vesiputouskaavioita analyysin välittämiseen asiakkaille. Alla on ITC Ltd: n osien arvioinnin vesiputouskaavio.

Lataa - ITC-vesiputouskaavio

SOTP ja monipuolistamisalennus

Monipuolistamisalennus tunnetaan myös konglomeraattialennuksena, joka syntyy yleensä, kun arvostat yritystä käyttämällä osien summaa tai SOTP: tä. Tämä johtuu siitä, että useita liiketoimintasegmenttejä arvostetaan, kun liiketoimintamittareista ei ole riittävästi tietoa ja johto ei ole keskittynyt.

Monipuolistamisalennukset vaihtelevat yleensä 10%: sta 30%: iin. Se voi kuitenkin muuttua merkittävästi tietyissä maissa. Esimerkiksi Intiassa SOTP: lle käytetty monipuolistamisalennus voi olla jopa 50%.

Osien arvostuksen summan rajoitukset

- Osien summa tai SOTP perustuu kunkin segmentin riittäviin tietoihin. Useimmissa ryhmittymissä huomaamme kuitenkin, että kunkin liiketoimintasegmentin arvostamiseen ei ole riittävästi tietoa.

- Segmentin arvostus SOTP: n mukaan riippuu sen suhdannevaiheesta. Tätä tietoa on joskus erittäin vaikea saada selville tiedon rajoitetusta saatavuudesta johtuen.

- Toinen ongelma osien summassa on, että kunkin segmentin toimintaan liittyy erilaisia synergiaetuja ja kustannussäästöjä, kun ne toimivat osana konglomeraattia. Segmenttiä arvioitaessa erikseen synergiaetuja ja kustannuksia ei ole käytettävissä.

- SOTP-arvostus voidaan toteuttaa kokonaan vain, jos johto päättää hajottaa segmentit ja suorittaa ne erillisenä yrityksenä / yksikkönä. Tästä on kuitenkin mahdotonta, koska yrityksen koko ja johdon palkkiot liittyvät yleensä läheisesti toisiinsa, eikä spin-off voi olla heidän henkilökohtaisten etujensa mukainen.

Mitä seuraavaksi?

Jos olet oppinut jotain uutta tai nauttinut SOTP-arvon arvioinnista, jätä kommentti alla. Kerro minulle mitä mieltä olet. Kiitos ja pidä huolta.

Hyödyllisiä viestejä

- Yritysarvo yli myynnin

- EV / EBITDA -arviointi

- PE-suhde teollisuudelle

- Oman pääoman ja yrityksen arvon erot <