Omaisuuden liikevaihtosuhde - merkitys, kaava, miten lasketaan?

Mikä on omaisuuden liikevaihtosuhde?

Omaisuuden liikevaihdon suhde on yrityksen liikevaihdon ja yrityksen keskimääräisten keskimääräisten varojen suhde ajanjaksolla; tämä auttaa päättämään, tuottaako yritys riittävästi tuloja varmistaakseen, että on kannattavaa pitää suuri määrä varoja yrityksen taseessa.

Yksinkertaisesti sanottuna varallisuuden vaihtosuhde tarkoittaa sitä, kuinka paljon tuloja ansaitset omaisuutesi perusteella. Ja tämä tuloluku vastaisi tuloslaskelmasi myyntilukua. Mitä suurempi luku, sitä parempi olisi organisaation omaisuuden tehokkuus. On nähty, että vähittäiskaupassa tämä suhde on yleensä suurempi eli yli 2.

Wal-Martin kokonaistulot olivat 31. tammikuuta 2020 523,96 miljardia dollaria. Ja sen taseen loppusumma oli vuoden alussa 219,30 miljardia dollaria ja vuoden lopussa 236,50 dollaria. Joten keskimääräisen omaisuuserän laskemiseksi meidän on otettava keskiarvo vuoden alun luvusta ja vuoden lopun luvusta keskimäärin, eli (236,60 miljardia dollaria + 219,30 miljardia dollaria) / 2 = 228,1 dollaria miljardia. Tällöin Wal-Martin omaisuuden vaihto olisi tarkalleen (523,96 miljardia dollaria / 228,1 miljardia dollaria) = 2,29x

Joten jos katsot yllä olevaa kuvaa, ymmärrät visuaalisesti, kuinka tehokasta Wal-Martin hyödyntäminen on. Tulot ovat yli kaksinkertaiset heidän omaisuuteensa.

Kaava

Omaisuuden liikevaihtosuhteen laskemiseksi sinun on selvitettävä kokonaistuotot (kokonaismyynti tai voit ottaa vuoden alun ja vuoden lopun keskimääräisen myyntiluvun) ja jakaa sen sitten kokonaisvaroihin (tai muuten voit ottaa keskimääräisen luvun vuoden alussa ja lopussa).

Omaisuuden liikevaihtosuhde Kaava = Myynti / Keskimääräinen omaisuus

Nyt on muutama asia, jotka sinun tulisi tietää, ennen kuin voimme siirtyä suhdelukun tulkintaan.

Ensinnäkin, mitä tarkoitamme myynnillä tai nettomyynnillä, ja minkä luvun ottaisimme laskemaan suhde? Mitkä ovat taseen loppusummat, ja sisällytetäänkö kaikki yrityksen omaisuudet, vai olisiko jokin poikkeus?

Kun lasket suhdeluvun "Myynti", se tarkoittaa yleensä "Liikevaihto" eikä "Bruttomyynti". Tämä "liikevaihto" sisältyy tuloslaskelmaan, ja sitä kutsutaan yrityksen "liiketoiminnan tuotoksi" tuotteiden myynnistä tai palvelujen tarjoamisesta. Jos sinulle on annettu luku "Bruttomyynti" ja sinun on selvitettävä "Liikevaihto", etsi mahdollinen "Myyntialennus" tai "Myynnin tuotto". Jos vähennät "Myynnin alennukset / tuotot" "Myynnistä", saat luvun "Liikevaihto".

Katsotaanpa nyt varojen kokonaismäärää. Mitä sisällytämme varoihin? Mukana on kaikki, mikä tuottaa arvoa omistajalle yli vuoden ajan. Tämä tarkoittaa, että sisällytämme kaikki kiinteät varat. Samanaikaisesti sisällytämme myös varat, jotka voidaan helposti muuntaa rahaksi. Tämä tarkoittaa sitä, että pystyisimme ottamaan lyhytaikaiset varat kokonaisvaroihin. Mukana on myös aineettomia hyödykkeitä, joilla on arvoa, mutta ne ovat luonteeltaan ei-fyysisiä, kuten liikearvo. Emme ota huomioon kuvitteellisia omaisuuseriä (esim. Yrityksen myynninedistämiskulut, osakeannissa sallittu alennus, joukkovelkakirjojen liikkeeseenlaskusta aiheutunut tappio jne.).

Tulkinta

Se on erittäin tärkeä asia harkita, koska tämä lopulta osoittautuu päätökseksi, jonka tekisit yrityksestäsi pitkällä aikavälillä. Tulkitaan kaksi vaihtoehtoa ja keskustellaan näistä tilanteista yksityiskohtaisesti.

Jos omaisuuden vaihtosuhde <1

- Jos suhde on alle 1, se ei ole hyvä yritykselle, koska kokonaisvarat eivät kykene tuottamaan tarpeeksi tuloja vuoden lopussa.

- Mutta tämä edellyttää oletusta. Jos toimialan, johon yritys kuuluu, omaisuuden vaihto on yleensä alle 0,5 ja yrityksen suhde on 0,9. Tällä yrityksellä menee hyvin riippumatta pienemmästä omaisuuden vaihdosta.

Jos omaisuuden vaihtosuhde > 1

- Jos suhde on suurempi kuin 1, se on aina hyvä. Koska se tarkoittaa, että yritys pystyy tuottamaan tarpeeksi tuloja itselleen.

- Mutta tähän on poikkeus. Oletetaan esimerkiksi, että yritys kuuluu vähittäiskauppaan, jossa yritys pitää kokonaisvaransa alhaisena. Tämän seurauksena keskimääräinen suhde on aina yli 2 useimmille yrityksille.

- Siinä tapauksessa, jos tämän yrityksen omaisuuden liikevaihto on 1,5, tällä yrityksellä ei mene hyvin. Ja omistajan on ajateltava yrityksen rakenneuudistusta, jotta yhtiö pystyy tuottamaan parempia tuloja.

Tässä yksi asia jokainen yritys pitää mielessä. Jos haluat verrata omaisuuden liikevaihtoa toiseen yritykseen, se on tehtävä saman alan yritysten kanssa.

Esimerkki

Ymmärretään tämä esimerkillä.

| Tiedot | Yritys A (Yhdysvaltain dollareina) | Yritys B (Yhdysvaltain dollareina) |

| Brutto myynti | 10000 | 8000 |

| Myynti-alennus | 500 | 200 |

| Varat vuoden alussa | 3000 | 4000 |

| Varat vuoden lopussa | 5000 | 6000 |

Suoritetaan laskelma selvittämään molempien yritysten omaisuuden vaihtosuhde.

Ensinnäkin, koska meille on annettu bruttomyynti, meidän on laskettava molempien yritysten liikevaihto.

| Yritys A (Yhdysvaltain dollareina) | Yritys B (Yhdysvaltain dollareina) | |

| Brutto myynti | 10000 | 8000 |

| (-) Myyntialennus | (500) | (200) |

| Liikevaihdosta | 9500 | 7800 |

Ja koska meillä on varoja vuoden alussa ja lopussa, meidän on selvitettävä molempien yritysten keskimääräiset varat.

| Yritys A (Yhdysvaltain dollareina) | Yritys B (Yhdysvaltain dollareina) | |

| Varat vuoden alussa (A) | 3000 | 4000 |

| Varat vuoden lopussa (B) | 5000 | 6000 |

| Varat yhteensä (A + B) | 8000 | 10000 |

| Keskimääräinen omaisuus [(A + B) / 2] | 4000 | 5000 |

Lasketaan nyt molempien yritysten omaisuuden vaihtosuhde.

| Yritys A (Yhdysvaltain dollareina) | Yritys B (Yhdysvaltain dollareina) | |

| Liikevaihto (X) | 9500 | 7800 |

| Keskimääräinen omaisuus (Y) | 4000 | 5000 |

| Omaisuuden liikevaihtosuhde (X / Y) | 2.38 | 1.56 |

Oletetaan, että molemmat yritykset, A ja B, ovat samalta toimialalta. Siinä tapauksessa voimme tehdä vertailevan analyysin. On selvästi nähtävissä, että yrityksen A suhde on enemmän kuin yrityksen B. .

Oletetaan, että yritys A ja yritys B ovat eri toimialoilta. Sitten emme voi verrata heidän omaisuuseriensä vaihtuvuussuhdetta toisiinsa. Pikemminkin siinä tapauksessa meidän on selvitettävä kunkin toimialan keskimääräinen omaisuuden vaihdon suhde, ja sitten voimme verrata kunkin yrityksen suhdetta.

Nestle-esimerkki

Olemme keskustelleet siitä, kuinka pystyisit laskemaan omaisuuden vaihtosuhteen ja voisit myös verrata saman alan useiden suhdelukujen välillä.

Laskaamme nyt Nestlen omaisuuden liikevaihto ja mitä voimme tulkita saatujen arvojen perusteella.

Ensimmäinen vaihe on omaisuuden liikevaihtoa koskevien tietojen kerääminen. Omaisuuden liikevaihtoon tarvitaan kaksi tietojoukkoa - 1) Myynti 2) Omaisuus.

Pääset Nestlen vuosikertomuksiin täältä.

Kun sinulla on tiedot sanoista viimeiset 5-6 vuotta, voit laittaa ne exceliin alla olevan kuvan mukaisesti. Laske keskimääräinen omaisuuden koko kullekin vuodelle.

Seuraava vaihe on laskea omaisuuden liikevaihto = myynti / keskimääräinen omaisuus.

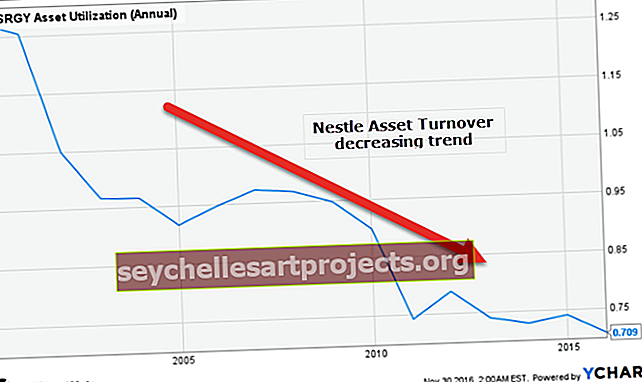

Alla on Nestlen omaisuuden liikevaihto yli 15 vuotta.

lähde: kaaviot

Joten laskennasta nähdään, että Nestlen omaisuuden vaihtosuhde on pienempi kuin 1. Mutta se ei tarkoita, että se olisi pienempi. Meidän on nähtävä muita saman alan yrityksiä vertailua varten.

Voit myös huomata tästä kaaviosta; Omaisuuden liikevaihto on osoittanut laskusuuntausta viimeisten 15 vuoden aikana.

Otetaan toinen esimerkki omaisuuden liikevaihdosta.

Colgate vs. P&G - taistelu omaisuuden liikevaihtosuhteista

Katsotaanpa kahta yritystä Colgate ja P&G.

lähde: kaaviot

- Viimeisten 10 vuoden aikana Colgate on ylläpitänyt terveellistä omaisuuden liikevaihtoa yli 1,0x

- Toisaalta P&G: llä on edessään haasteita omaisuuden liikevaihdon ylläpitämisessä. Tällä hetkellä sen omaisuuden vaihto on 0,509x.

- Colgaten omaisuuden liikevaihto on 1,262 / 0,509 = 2,47x parempi kuin P&G: n.

- Voimme sanoa, että P&G: n on parannettava varojen käyttöä, jotta voidaan lisätä tulojen tuottamista varojen avulla.

Rajoitukset

Koska kaikella on hyvät ja huonot puolensa, omaisuuden vaihtosuhteessa on kaksi asiaa, jotka tekevät tästä suhteesta rajoitetun. Tietenkin se auttaa meitä ymmärtämään organisaation hyödyllisyyden, mutta tällä suhteella on kaksi puutetta, jotka meidän pitäisi mainita.

- Se sisältää kaikki käyttämättömät varat: Kuten laskennassa, otamme luvun loppusumman vuoden lopussa; otamme huomioon myös käyttämättömät varat, joita ei olisi pitänyt sisällyttää.

- Se antaa yleisen hyötysuhteen: Tästä suhteesta on mahdotonta poimia yksittäisiä varojen käyttötietoja, mikä rajoittaa ymmärrystä yksittäisen omaisuuden tehokkuudesta.