Tilinpäätös (määritelmä) Neljä tärkeintä tilinpäätötyyppiä

Mitkä ovat tilinpäätökset?

Tilinpäätös on yrityksen johdon laatima kirjallinen raportti, joka esittää taloudelliset asiat tiettynä ajanjaksona (neljännes, kuusi kuukausia tai vuosittain). Nämä lausunnot sisältävät taseen, tuloslaskelman kassavirtalaskelman ja oman pääoman oman pääoman, ja ne on laadittava noudattaen määrättyjä ja standardoituja kirjanpitoperiaatteita, jotta raportoinnilla on yhdenmukaisuus kaikilla tasoilla.

Tilinpäätöstyypit

Tarkastellaan nyt kutakin tilinpäätöstyyppiä yhdessä käytännön esimerkin kanssa.

# 1 - Tase

Tase on tilinpäätös, joka antaa tilannekuvan varoista, veloista ja omasta pääomasta. Monet yritykset käyttävät omaa pääomaa erillisenä tilinpäätökseen. Mutta yleensä se tulee taseen kanssa.

Yhtälö, joka sinun on muistettava tasetta laadittaessa, on tämä -

Varat = velat + oma pääoma

Tarkastellaan tasetta, jotta voimme ymmärtää, miten se toimii -

lähde: Colgate SEC Filings

Edellä on vain tilannekuva taseen toiminnasta.

- Vaihto-omaisuuden alla voit tarkastella käteistä, myyntisaamisia, ennakkomaksuja jne. Pitkäaikaisiin varoihin voidaan sijoittaa laitteita, laitoksia, rakennuksia jne.

- Ajatuksena on seurata jaksoa enemmän nestemäisestä vähemmän nesteeseen.

- Samaan aikaan voit toisaalta ottaa huomioon velkakirjat, ostovelat, tuloverot, maksamattomat palkat jne. Pitkäaikaisena / pitkäaikaisena velkana voit pitää pitkäaikaista velkaa.

Tase muuttuu joskus melko monimutkaiseksi, ja kirjanpitäjien on varmistettava, että jokainen tietue raportoidaan oikein, jotta taseen loppusumma olisi aina yhtä suuri kuin velat ja oma pääoma.

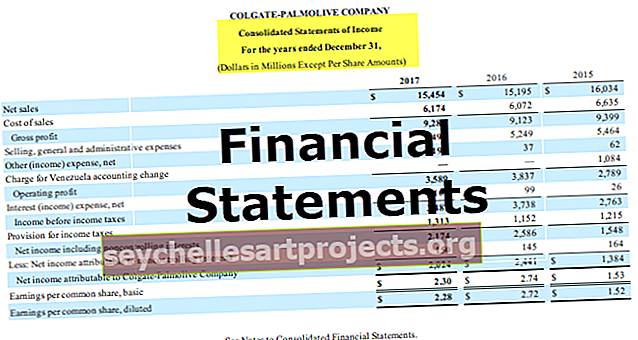

# 2 - tuloslaskelma

Tuloslaskelma on seuraava tilinpäätös, jonka kaikkien tulisi katsoa. Se näyttää melko erilaiselta kuin tase. Tuloslaskelmassa on kyse tuloista ja kuluista.

lähde: Colgate SEC Filings

- No, se alkaa bruttomyynnistä tai tuloista. Sitten vähennämme myyntituotot tai myyntialennukset bruttomyynnistä saadaksemme liikevaihdon. Tätä nettomyyntiä käytämme suhdeanalyysissä.

- Liikevaihdosta vähennämme myytyjen tavaroiden kustannukset ja saamme bruttovoiton.

- Bruttovoitosta vähennämme toimintakulut, kuten päivittäisiin hallintokuluihin tarvittavat kulut. Vähentämällä toimintakulut saadaan EBIT eli tulos ennen korkoja ja veroja.

- EBIT: stä vähennämme maksetut korot tai lisätään saadut korot (jos sellaisia on), ja saamme EBT: n eli tuloksen ennen veroja.

- EBT: stä vähennämme kauden tuloverot ja saamme nettotuloksen, eli voiton verojen jälkeen.

# 3 - kassavirtalaskelma

Kassavirtalaskelma on kolmanneksi tärkein lausunto, jonka jokaisen sijoittajan tulisi tarkastella.

Kassavirtalaskelmassa on kolme erillistä selvitystä. Nämä laskelmat ovat liiketoiminnan kassavirta, investointien rahavirta ja rahoituksen rahavirta.

lähde: Colgate SEC Filings

- Liiketoiminnan kassavirta on liiketoiminnan ydintoiminnoista kertynyt rahavirta.

- Investointien rahavirta liittyy rahavirtoihin ja -virtoihin, jotka liittyvät yhtiöön tehtäviin investointeihin, kuten aineellisten käyttöomaisuushyödykkeiden ostamiseen tai muihin investointeihin.

- Rahoitustoiminnan rahavirta liittyy yrityksen velkaan tai omaan pääomaan liittyviin kassavirtoihin. Se sisältää velan tai oman pääoman korottamisen, lainojen takaisinmaksun, osakkeiden takaisinostot ja paljon muuta.

# 4 - Laskelma oman pääoman muutoksista

Laskelma oman pääoman muutoksista on tilinpäätös, joka sisältää yhteenvedon oman pääoman muutoksista tiettynä ajanjaksona.

lähde: Colgate SEC Filings

- Yleinen osake on ensimmäinen ja tärkein osa omaa pääomaa. Tavalliset osakkeenomistajat ovat yrityksen omistajia.

- Lisämaksettu pääomana tarkoittaa, kun yhtiö saa ylikurssin osakkeista.

- Edellisten kausien kertyneet voittovarat tai tappiot kertyivät. Yksinkertaisesti sanottuna voittovarat ovat määrää, jonka yritys pitää maksettuaan osingon nettotuloista.

- Omat osakkeet ovat kaikkien takaisinostettujen kantaosakkeiden summa.

- Kertyneet muut laajan tuloksen erät sisältävät realisoitumattomia voittoja / tappioita, jotka eivät liity tuloslaskelmaan.

Johtopäätös

Tilinpäätös antaa taloudellisen katsauksen yhtiön vuosien tulokseen.

- Tase sisältää tiedot yrityksen lähteistä ja varojen käytöstä.

- Tuloslaskelma antaa käsityksen liiketoiminnan tuotoista ja kuluista.

- Toisaalta kassavirrat seuraavat rahan liikkumista liiketoiminnassa.

- Laskelma oman pääoman muutoksista antaa yhteenvedon tietyn ajanjakson osakkeenomistajien tileistä.

Näiden neljän edellä käsiteltyjen tilinpäätötyyppien lisäksi on myös tärkeää, että tarkastelet tilinpäätöksen selittäviä huomautuksia. Nämä huomautukset tarjoavat yksityiskohtaisen selvityksen rivikohdista.