Liikearvon alentuminen (määritelmä, esimerkkejä) Kuinka testata?

Mikä on liikearvon alentuminen?

Liikearvon arvonalentuminen on vähennys tuloksesta, jonka yritykset kirjaavat tuloslaskelmaan todettuaan, että liikearvoon liittyvä hankittu omaisuus ei ole toiminut taloudellisesti odotetulla tavalla hankintahetkellä.

Yhdysvaltain GAAP edellyttää liikearvon arvonalentumistestiä, jossa tasearvo tulisi arvioida vähintään kerran vuodessa sen tarkistamiseksi, onko tasearvo suurempi kuin markkina-arvo ja onko siitä johtuvaa arvonalentumista. Se tulisi kirjata tuloslaskelmaan arvonalentumisina.

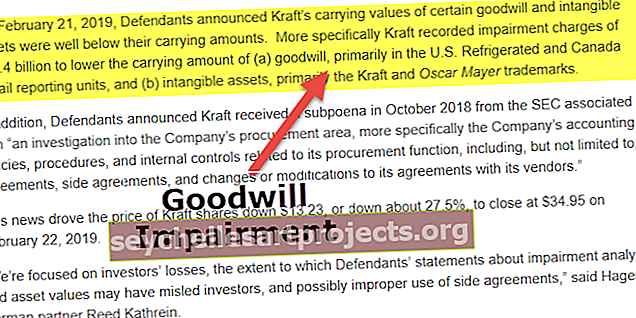

Liikearvon arvonalentuminen nousi otsikoihin vuonna 2002, kun yritykset ilmoittivat suurista liikearvon alaskirjauksista hyväksymällä uudet kirjanpitosäännöt (AOL ilmoitti 54 miljardia dollaria ja McDonald's ilmoitti 99 miljoonaa dollaria) lajittelemaan varojen väärinkäyttö kohdepistekuplan aikaan vuosina 1995-2000. Viimeksi (2019) Kraft kirjasi arvonalentumisia 15,4 miljardia dollaria liikearvon kirjanpitoarvoon.

Liikearvon alentumiskaava

Liikearvon arvonalentuminen = kirjattu arvo (arvo hankintahetkellä) - käypä käypä markkina-arvoLiikearvon alentumistestin yleiset menetelmät

Liikearvoon voivat vaikuttaa esimerkiksi taloudellisen tilanteen heikkeneminen, hallituksen politiikan tai sääntelynormien muutos, kilpailu markkinoilla jne. Näillä tapahtumilla on suora vaikutus liiketoimintaan ja siten ne voivat vaikuttaa liikearvoon. Liikearvon arvonalentumistestin tarve on silloin, kun tällaisilla tapahtumilla on vaikutusta liikearvoon.

Kaksi yleistä menetelmää ovat seuraavat:

- # 1 - Tulomenetelmä - Arvioidut tulevat kassavirrat diskontataan yhteen nykyarvoon.

- # 2 - Markkinatapa - saman toimialan yritysten varojen ja velkojen tutkiminen.

Vaiheet liikearvon alentumistestille

Liikearvon arvonalentumistestaus on monivaiheinen prosessi; se edellyttää nykyisen tilanteen arviointia, arvonalentumisen tunnistamista ja arvonalentumisen laskemista. Se selitetään tarkemmin alla:

1. Nykytilanteen arviointi

Ostetun liiketoiminnan nykytila on arvioitava, jotta voidaan ymmärtää, tarvitaanko arvonalentumistestausta. Kuten edellä mainittiin, tapahtumat kuten hallituksen politiikan muutos, johdon muutokset tai osakekurssin lasku, mahdollinen konkurssi aiheuttaisi taloudellisen tilanteen heikkenemistä. Yrityksen on arvioitava yhtiön tai raportoivan yksikön käypä arvo tilikauden ensimmäisellä puoliskolla siitä, onko arvonalentumistappio kirjattava vai ei.

2. Arvonalentumisen tunnistaminen

Raportoivan yksikön nykyistä käypää markkina-arvoa tulisi verrata kirjanpitoarvoon. Raportoivan yksikön kirjanpitoarvon tulee sisältää liikearvo ja kaikki kirjaamattomat aineettomat hyödykkeet. Liikearvon arvonalentumista ei ole, jos raportoivan yksikön nykyinen käypä arvo on suurempi kuin kirjanpitoarvo, eikä seuraavaa vaihetta tarvitse suorittaa. Jos kirjanpitoarvo on suurempi kuin raportoivan yksikön nykyinen käypä markkina-arvo, arvonalentuminen on laskettava.

3. Arvonalentumisen laskeminen

Vertailemalla raportoivan yksikön käypää markkina-arvoa kirjanpitoarvoon, jos kirjanpitoarvo on suurempi, tämä olisi laskettava arvonalennus. Suurin arvonalentumisarvo on kirjanpitoarvo, koska se ei voi ylittää tätä arvoa.

Esimerkkejä liikearvon alentumistestistä

Esimerkki 1

Yksinkertainen esimerkki olisi ostaa vintage-pyörä. Ostat sen lukemalla kaikki Internetissä tuotemerkkiä ja mallia koskevat arvostelut ja olet vakuuttunut siitä, että ostat sen hinnalla, joka on korkeampi kuin sen todellinen arvo, koska se on suosittu massojen keskuudessa. Noin vuoden kuluttua huomaat, että pyörän ylläpitoon liittyvät kustannukset ovat paljon enemmän kuin kulutat polttoaineelle. Silloin huomaat, että pyörä ei toimi ostohetkellä asetetun odotuksen mukaisesti.

Vastaavasti yritysten edellytetään suorittavan vuosittain arvonalentumistesti hankitun yrityksen liikearvon suhteen.

Esimerkki 2

XYZ Inc. ostaa ABC Inc: n omaisuuden 15 miljoonalla dollarilla; sen varojen arvo oli 10 miljoonaa dollaria, ja sen taseeseen kirjattiin liikearvoa 5 miljoonaa dollaria. Vuotta myöhemmin XYZ Inc. arvioi ja testaa omaisuutensa arvonalentumisen varalta ja toteaa, että ABC Inc: n liikevaihto on laskenut huomattavasti. Tästä johtuen yhtiön ABC Inc. -yrityksen omaisuuden nykyarvo on laskenut 10 miljoonasta 7 miljoonaan dollariin, mikä on johtanut 3 miljoonan dollarin arvonalentumiseen. Lopulta liikearvon arvo laskee 5 miljoonasta 2 miljoonaan dollariin.

Katsotaanpa, miten arvonalentumisvaikutus kirjataan tuloslaskelmaan, taseeseen ja kassavirtalaskelmaan.

Tase

Liikearvo pienenee 5 miljoonasta 2 miljoonaan dollariin.

Tuloslaskelma

Arvonalentumiskirjaus on 3 miljoonaa dollaria, mikä kuvaa nettotuloksen pienenemistä 3 miljoonaa dollaria.

Kassavirtalaskelma

Rahavirtalaskelmassa verotettavaa tuloa alentavat kulut sisältyvät. Arvonalentumistappio on ei-käteinen kulu, joka ei ole verovähennyskelpoinen, joten ne eivät vaikuta kassavirtalaskelmaan.

Tärkeitä huomioitavia seikkoja

- Varoille on tehtävä perusteellinen arvio käyvän markkina-arvon tunnistamiseksi ennen arvonalentumistestausta.

- Jos arvioinnissa havaitaan arvonalentuminen, arvonalentumistappio tulee kirjata kokonaan tuloslaskelmaan tappiona.

- Kirjatun arvon (historiallisen arvon) ja käyvän markkina-arvon välinen ero on kirjattava tuloslaskelmaan tappiona. Arvonalentumista ei voida kirjata negatiiviseksi arvoksi.

Johtopäätös

- Liikearvon arvonalentumistesti on vuosittainen harjoitus, joka yritysten on suoritettava arvottoman liikearvon eliminoimiseksi.

- Sen laukaisevat sekä sisäiset että ulkoiset tekijät, kuten johdon muutokset, osakekurssin lasku, sääntelyn muutokset jne.