Käyttöomaisuuden tuotto (määritelmä, kaava) | Laskenta + esimerkkejä

Käyttöomaisuuden tuoton määritelmä

Käyttöomaisuuden tuotto on tuottoprosentti, jonka yritys saavuttaa saamalla käyttöomaisuuden tehokkaaseen käyttöön; käyttöomaisuus on yrityksen taseissa olevia varoja, joita käytetään yhtiön päivittäiseen toimintaan, toisin kuin rahoitusvaroja, joita käytetään sijoituksena tai taseselvityksenä.

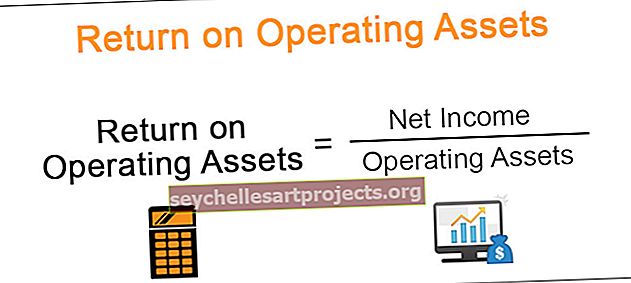

Käyttöomaisuuden tuoton kaava

Operatiivisten varojen tuotto lasketaan prosentuaalisena tuottona varoista, joita käytetään liiketoiminnan ydinliiketoiminnassa. Se on tehokkuussuhde, joka on yksi tärkeistä suhdeluvuista, joita käytetään taloudellisessa suunnittelussa ja analyysissä.

Se eroaa hieman kokonaisvarojen tuottoprosentista, jossa otetaan huomioon yrityksen omistamat kokonaisvarat. Tässä tapauksessa otamme huomioon vain lyhytaikaiset varat, jotka ovat pääasiassa mukana tuottamassa liiketoiminnalle tuloja. Joten sillä on kaksi laajaa osaa: -

- Nettotulot: Nettotuotot sisältävät yrityksen jäännöstuotot, jotka jätetään jakamista osakkeenomistajille.

- Lyhytaikaiset varat: Lyhytaikaiset varat sisältävät ne varat, kuten käteinen, myyntisaamiset ja muut yrityksen lyhytaikaiset varat, jotka vastaavat tulojen / tulojen tuottamisesta.

Käyttöpääoman tuoton kaava on lyhytaikaisen omaisuuden nettotulo, ja se ilmaistaan prosenttimuodossa.

Operatiivisten varojen tuoton kaava = nettotuotot / käyttöomaisuus

Mitä korkeampi tuotto on, sitä parempi se on yritykselle. Joitakin esimerkkejä käyttöomaisuudesta ovat kassa, myyntisaamiset, vaihto-omaisuus ja käyttöomaisuus, jotka myötävaikuttavat jokapäiväiseen toimintaan.

Käyttöomaisuuden tuoton laskeminen (esimerkkejä)

Seuraavassa on joitain esimerkkejä tämän ymmärtämiseksi paremmin.

Esimerkki 1

Arabic construction limited on kasvava rakennusyhtiö Lähi-idässä, ja ne laativat tilinpäätöksensä IFRS-raportointistandardien mukaisesti. Tarkastelemalla yhtiön vuosikertomusta tilikaudelta 2013. Taseen varojen määrä on 2 000 000 dollaria, josta 50% on luonteeltaan nykyisiä. Kyseisen ajanjakson ilmoitettu nettotulo on 500 000 dollaria. Haluaako analyytikko laskea käyttöomaisuuden tuoton?

Ratkaisu:

Ensin meidän on laskettava lyhytaikaisten varojen osuus = 50% 2 000 000 dollarista

Lyhytaikaiset varat = 2 000 000 * 50 = 1 000 000 dollaria

ROOA: n laskeminen

= 500 000/1 000 000

ROOA = 50%

Esimerkki 2

XYZ polymers limited on valmisteltava, jonka tilinpäätös on IFRS-raportointistandardi. Tarkastelemalla yhtiön vuosikertomusta tilikaudelta 2016. Taseen varojen määrä on 2 500 000 dollaria, josta 50% on luonteeltaan nykyisiä. Kyseisen ajanjakson ilmoitettu nettotulo on 10000 dollaria. Haluaako analyytikko laskea käyttöomaisuuden tuoton?

Ratkaisu:

Ensin meidän on laskettava lyhytaikaisten varojen osuus = 50% 2 500 000 dollarista

Lyhytaikaiset varat = 2500000 * 50 = 1250 000 dollaria

ROOA: n laskeminen

= 10000/1 250 000

ROOA = 1%

Edut

- Kaavaa käytetään teollisuudessa omaisuuden tuoton laskemiseen, mikä on tärkeä tuottoaste-matriisi sijoittajille ja osakkeenomistajille, ja sitä käytetään taloudellisen suhteen vertailuun ja vertaisryhmäanalyysiin.

- Se eroaa kokonaisvarojen tuotosta, ja analyysistä tulee merkityksellisempi, koska siinä otetaan huomioon vain ne omaisuuserät, joita tosiasiallisesti käytetään tulojen tuottamiseen ja jotka toimivat päivittäisessä liiketoiminnassa.

Rajoitukset

- Koska kaavassa otetaan huomioon omaisuuserän kirjanpitoarvo, se ymmärtää merkittävästi omaisuuserän arvon kyseisten varojen todellisesta markkina-arvosta.

- Kaavaa on mukautettava taloudellisessa analyysissä, jos yritykset käyttävät eri kirjanpitomenetelmiä tai poistomenetelmiä varoille.

Johtopäätös

ROOA: ta käytetään mittaamaan yhtiön liikevoittoa ja käyttöomaisuuden hyödyntämisen tehokkuutta. Korkeammat suhdeluvut osoittavat korkeampaa kannattavuutta, kun taas alle 1-luvut tarkoittavat käyttöomaisuuden tehottomuutta. Siitä huolimatta ROOA on tärkeä kaava taloudelliseen analyysiin.