Pääomasijoitus Katsaus toimintaan, rahoitusprosessiin ja poistumiseen

Mikä on riskipääoma?

Pääomasijoitus on tapa rahoittaa startup-yritystä, jossa sijoittajat, kuten rahoituslaitokset, pankit, eläkerahastot, yritykset ja korkean verkoston henkilöt, auttavat uusia ja nopeasti kasvavia yrityksiä tarjoamalla pitkäaikaisia osakerahoituksia ja käytännön neuvoja liikekumppaneina. osuus riskeistä sekä palkkiot ja varmistaa vankan pääomapohjan tulevaa kasvua varten.

Selitys

Riskipääomarahoja sijoitetaan yrityksiin, joilla on valtava kasvupotentiaali. Ihmiset, jotka sijoittavat riskipääomaan, tunnetaan riskipääomasijoittajina. Riskipääoma on keskeinen tapa saada startup-yrityksiä ja pieniä yrityksiä saamaan rahoitusta, koska niillä ei ole pääsyä pääomamarkkinoille. Riskipääomarahoitus on tullut suosittu, koska se tarjoaa sijoittajille keskimääräistä korkeamman tuoton.

Uber on saanut kokonaisrahoitusta lähes 8,8 miljardia dollaria. Yllä oleva taulukko näyttää Uberin sijoitusten aikajanan ja tunnetut arvostukset.

Aloittaville ja pienille yrityksille se on helppoa rahaa verrattuna rahan keräämiseen lainoilla ja muilla veloilla.

Keitä ovat pääomasijoittajat?

Nämä ovat varakkaita sijoittajia, jotka ovat jo tehneet merkin ja joilla on hyvä määrä rahaa sijoittaa. Näiden sijoittajien lisäksi jopa sijoituspankit, muut rahoituslaitokset tulevat sijoittajiksi.

Syy siihen, että he ovat kiinnostuneita ottamaan tämän riskin, on se, että he saavat paljon korkeamman tuoton verrattuna perinteisiin sijoituksiin. Tappiot ovat myös valtavat, jos sijoitus epäonnistuu, mutta sijoittajilla on tarvittava riskinottoa kantaa se.

Kuinka riskipääomateollisuus toimii?

Pääomasijoitusalalla on neljä merkittävää toimijaa

- Yrittäjät

- Pääomasijoittajat

- Sijoituspankki

- Yksityiset sijoittajat

Yrittäjät tarvitsevat rahoitusta. Sijoittajat ovat korkean nettovarallisuuden omaavia henkilöitä, jotka haluavat tuottaa korkeita tuottoja. Sijoituspankkiirit tarvitsevat myytäviä yrityksiä ja pääomasijoittajia, jotka luovat markkinat näille kolmelle toimijalle.

lähde: hbr.org

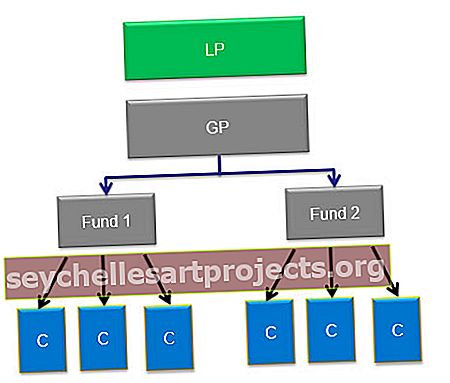

Pääomasijoitusyhtiön rakenne

Riskipääomarahastojen perusrakenne olisi rakennettu rajoitetuksi kumppaniksi. Rahastoa hallinnoi kumppanuussopimus.

Rahastoyhtiö on rahaston liiketoiminta. Rahastoyhtiö saisi 2%: n hallinnointipalkkion. Näitä palkkioita käytetään yleisten hallintokulujen kattamiseen, kuten vuokrat, työntekijöiden palkat jne.

Limited Partners (LP) on henkilö, joka sijoittaa pääomaa pääomasijoitusrahastoon. LP: t ovat enimmäkseen institutionaalisia sijoittajia, kuten eläkerahastot, vakuutusyhtiöt, lahjoitukset, säätiöt, perhetoimistot ja korkean nettovarallisuuden omaavat henkilöt.

General Partner (GP) on rahastoyhtiön pääomasijoittaja. Hänellä on vastuu kerätä ja hallinnoida riskirahastoja, tehdä tarvittavat sijoituspäätökset ja auttaa kohdeyrityksiä poistumaan. Näin on, koska heillä on uskottu vastuu rajoitetuille kumppaneilleen.

Salkkuyhtiöt tai startup-yritykset ovat yrityksiä, jotka tarvitsevat rahoitusta, ja he saavat rahoitusta pääomasijoitusrahastosta vastineeksi etuoikeutetusta pääomasta tai pääomasta. Pääomasijoitusrahasto pystyy realisoimaan voittoja, kun tapahtuu likviditeettitapahtumia, kuten sulautumisia ja yritysostoja, tai kun yritys päättää listautua listautumiseen ja nämä osakkeet voidaan muuntaa rahaksi.

Pääomasijoitusrahoitusprosessi

Rahoitusta tapahtuu eri vaiheissa. Nämä ovat -:

- Vaihe I - Rahoitusprosessi alkaa siitä, että yrittäjä toimittaa suunnitelman riskipääomalle. Liiketoimintasuunnitelma auttaa välittämään pääomasijoitukselle liikeidean, markkinat, joilla aiot myydä, ja kuinka aiot ansaita voittoa ja kasvattaa yritystäsi. Liiketoimintasuunnitelmassa vaadittavat yksityiskohdat ovat tiivistelmä ehdotuksesta, markkinoiden koko, tiedot hallinnosta, ennustetut taloudelliset asiat, kilpailutilanne. Jos riskipääoma houkuttelee liiketoimintasuunnitelmaa, prosessi siirtyy toiseen vaiheeseen.

- Vaihe II - Ensimmäinen tapaaminen osapuolten kesken - Alustavan tutkimuksen lähettäneen liiketoimintasuunnitelman läpikäynnin jälkeen riskipääoma kehottaa järjestämään kasvokkain tapaamisen aloittavan yrityksen johdon kanssa. Tämä kokous on tärkeä viesti, jonka perusteella päätetään sijoittako riskipääoma liiketoimintaan vai ei. Jos kaikki menee hyvin, VC siirtyy seuraavaan vaiheeseen, joka suorittaa due diligence -tarkastusta.

- Vaihe III - due diligence -tarkastus - Tämä prosessi on nopea arvio yrityksen omistajien asiakkaalle antamista viitteistä, liiketoimintastrategian arvioinnista, velallisten ja velkojien uudelleenvahvistamisesta sekä muiden osapuolten välillä vaihdettujen asiaankuuluvien tietojen nopeasta tarkistamisesta.

- Vaihe IV - Termisarjan viimeistely - Voidessaan suorittaa due diligence -arvon, jos kaikki putoaa paikoilleen, VC tarjoaa termisarkin. Termilomake on sitova asiakirja, jossa luetellaan osapuolten väliset ehdot. Ehtolomake on neuvoteltavissa ja viimeistelty, kun kaikki osapuolet ovat hyväksyneet sen. Sopimuksen jälkeen kaikki oikeudelliset asiakirjat valmistellaan ja oikeudellinen due diligence suoritetaan käynnistyksen yhteydessä. Tämän jälkeen varat vapautetaan yritykselle.

Pääomasijoitusrahoituksen tyypit

Eri tyyppisten riskipääomien luokittelu perustuu niiden soveltamiseen liiketoiminnan eri vaiheissa. Kolme päätyyppiä riskipääomaa ovat alkuvaiheen rahoitus ja hankinta- / ostorahoitus. Pääomasijoitusrahoitusmenettely on saatu päätökseen kuudessa rahoitusvaiheessa. Nämä vaiheet vastaavat yrityksen kehitysvaihetta. Nämä vaiheet ovat:

- Siemenraha -: Tämä on matalan tason rahoitusta, joka tarjotaan yrittäjän idean kehittämiseen.

- Aloittaminen - Nämä ovat yrityksiä, jotka ovat toiminnassa ja tarvitsevat rahoitusta markkinointikustannusten ja tuotekehityskulujen kattamiseen. Tämä annetaan yleensä yrityksille tuotteiden tai palvelujen kehittämisen loppuun saattamiseksi.

- Ensimmäinen kierros - Tämän tyyppinen rahoitus on tarkoitettu valmistukseen ja varhaisen myynnin rahoittamiseen. Tämän tyyppinen rahoitus auttaa yrityksiä, jotka ovat käyttäneet kaiken pääomansa ja tarvitsevat rahoitusta täysimittaisen liiketoiminnan aloittamiseen

- Toinen kierros - Tämä rahoitus niille yrityksille, joilla on myyntiä, mutta silti ne eivät ole voittoa tai ovat vain tappiollisia

- Kolmas kierros - Tämä on mezzanine-rahoitus, varoja käytetään tähän rahoitukseen uuden arvokkaan yrityksen laajentamiseen.

- Neljäs kierros - Tämä on rahaa, jota käytetään pörssiin menemiseen. Tätä kierrosta kutsutaan myös nimellä sillan rahoitus.

Varhaisen vaiheen rahoituksessa on siemenrahoitus, käynnistysrahoitus ja ensimmäisen vaiheen rahoitus kolmessa osastossa. Laajennusrahoitus voidaan luokitella toisen vaiheen rahoitukseksi, siltarahoitukseksi ja kolmannen vaiheen rahoitukseksi tai mezzanine-rahoitukseksi.

Tämän toisen vaiheen lisäksi yrityksille tarjotaan rahoitusta liiketoiminnan laajentamiseen. Siltarahoitusta tarjotaan yleensä vain lyhytaikaiselle korkorahoitukselle. Se tarjotaan toisinaan myös tapana avustaa rahalliselta kannalta yrityksiä, jotka käyttävät julkisia alkutarjouksia (IPO).

Riskipääoman poistumisreitti

Pääomasijoittajat voivat käyttää erilaisia poistumisreittejä. He voivat lunastaa sijoituksensa -:

- Listautumisanti (IPO)

- Promoottorit ostavat takaisin oman pääoman

- Sulautumiset ja yritysostot

- Osuuden myynti muille strategisille sijoittajille

Riskipääoman edut ja haitat

VC-edut

- Rikkautta ja asiantuntemusta voidaan tuoda liiketoimintaan

- Rahoitus tapahtuu omalla pääomalla, joten yrityksen kohtaama taakka on pienempi kuin silloin, kun se lainaa rahaa yritykselle, joka on velkarahaa.

- Yritykset saavat myös arvokkaita yhteyksiä riskipääoman kautta sekä teknistä, markkinointi- tai strategista asiantuntemusta, mikä auttaa vähemmän kokenutta yritystä tekemään liiketoiminnastaan menestyvämpää.

- Rahaa ei tarvitse maksaa takaisin.

VC: n haitat

- Autonomia menetetään, kun sijoittajista tuli osaomistajia. Merkittävän osuutensa takia he yrittävät vaikuttaa yrityspäätöksiin.

- Sijoittajan saaminen alukseen on pitkä ja aikaa vievä prosessi

- Yleensä, koska sijoittajalla on rahaa, niin hänellä on sananvaltaa kaupan päättämisessä. Joten termilomake on yleensä enemmän puolueellinen sijoittajia kohtaan, ellei liike ole uusi idea tai sillä on valtava potentiaalinen kysyntä.

- Pääomasijoitusrahoituksen edut toteutuvat vain pitkällä aikavälillä.

Palauttaa riskipääoman

Pääomasijoitusrahastot pystyvät realisoimaan voittoja vain silloin, kun on olemassa likviditeettitapahtuma (eli "exit"). Tätä tapahtuu kolmessa tilanteessa, nimittäin:

- Osakkeiden osto: Tämä tapahtuu, kun uusi sijoittaja, joka haluaa ostaa omistuksen yrityksestä, ostaa osuuden nykyiseltä sijoittajalta. Joskus yrityksen omistaja osti myös osakkeita.

- Strateginen hankinta: Strateginen hankinta tapahtuu sulautumisen tai yrityskaupan kautta. Tämän tekee yritys, joka haluaa ostaa eriytetyn tekniikan, suuren asiakaskunnan, rockstar-tiimin tai muita yhdistelmiä. Esimerkki Microsoftin hankkimasta Hotmailista

- Listautumisannit (IPO): Yritykset, joilla on itsenäinen liiketoiminta ja jotka tuottavat voittoja ja joilla on vakaa asiakaskunta, tuotestrategia ja kasvu, haluavat mieluummin kerätä rahaa tulevaan kasvuun listautumisannilla.

Pääomasijoitusrahaston elämä

Riskipääomarahaston keskimääräinen käyttöikä on 7-10 vuotta. Ne pysyvät kuitenkin aktiivisina vain 3-4 vuoden ajan. Syynä on, että neljän vuoden loppuun mennessä suurin osa rahastorahoista on jo sijoitettu. Jäljellä olevat vuodet ovat satunnaisia investointeja sadoille muutamille poikkeuksellisille esiintyjille.

Yleensä riskipääomarahastot varaavat noin 50% varoista varantoon olemassa olevien kohdeyritysten tukemiseksi. Pienempi rahasto ei kuitenkaan tekisi myöhempää sijoitusta, koska se ei olisi taloudellisesti kannattava pienen lisäomistuksen edellyttämän suuren pääoman takia.

Joten jos olet aloitteleva yritys, joka etsii varoja, sinun on varmistettava, että lähestyt alle neljän vuoden ikäistä riskipääomaa.

Aivan kuten pääomasijoitusrahasto, myös rajoitetut kumppanit saavat palkan ja sitten rahasto. Jokainen rahasto on toiminnassa neljä vuotta ja sen jälkeen kerää tuottoa. Riskipääomalla olisi useita aktiivisia rahastoja samanaikaisesti, mutta vain harvat ovat aktiivisia uusien sijoitusten hyväksymiseksi. Kohdistamattomiin varoihin käytetty termi on "Kuiva jauhe"

Kaikkien aikojen parhaat VC-tarjoukset

- Alibaba - Softbank: - Softbank investoi 20 miljoonaa dollaria Alibabaan vuonna 2000. Vuonna 2016 he myivät 8 miljardin dollarin arvosta Alibaba-osakkeita. Ja silti omistaa yli 28% Alibabasta (markkina-arvo lähes 400 miljardia dollaria). Ei palkintoja arvauksesta, että tämä sijoitus antoi Softbankille yli 500-kertaisen tuoton.

- WhatsApp - Sequoia - Sequoia sijoitti WhatsAppiin yhteensä noin 60 miljoonaa dollaria ja nosti omistuksensa noin 40 prosenttiin vuoden 2011 8 miljoonan dollarin alkuinvestoinnin jälkeen. Whatsapp osti Facebookin 19 miljardilla dollarilla ja auttoi Sequoiaa tekemään 6,4 miljardia dollaria kaupasta. Arvaa, mikä on Sequoian kokonaistuotto?

- eBay - Benchmark - Benchmark sijoitti 6,7 miljoonaa dollaria Ebayn A-sarjaan. Listautumisannin jälkeen sijoituksen arvo oli yli 5 miljardia dollaria. Jälleen paluut olivat hämmästyttäviä.

20 suurinta pääomasijoittajaa

| S. Ei | Nimi | VC-yritys |

| 1 | Bill Gurley | Vertailuarvo |

| 2 | Chris Sacca | Pienet kirjaimet |

| 3 | Jeffrey Jordan | Andreessen Horowitz |

| 4 | Alfred Lin | Sequoia Capital |

| 5 | Brian Singerman | Perustajarahasto |

| 6 | Ravi Mhatre | Lightspeed Venture -kumppanit |

| 7 | Josh Kopelman | Ensimmäisen kierroksen pääoma |

| 8 | Peter Fenton | Vertailuarvo |

| 9 | Nanpeng (Neil) Shen | Sequoia Capital (Kiina) |

| 10 | Steve Anderson | Baseline Ventures |

| 11 | Fred Wilson | Union Square Ventures |

| 12 | Kirsten Green | Forerunner Ventures |

| 13 | Jeremy Liew | Lightspeed Venture -kumppanit |

| 14 | Neeraj Agrawal | Akun tuuletusaukot |

| 15 | Michael Moritz | Sequoia Capital |

| 16 | Danny Rimer | Hakemisto Ventures |

| 17 | Aydin Senkut | Felicis Ventures |

| 18 | Asheem Chandna | Greylock Partners |

| 19 | Mitch Lasky | Vertailuarvo |

| 20 | Mary Meeker | Kleiner Perkins Caufield & Byers |

lähde: CBInsights

Ero pääomasijoitusten ja pääomasijoitusten välillä

Yleensä termeissä VC ja PE on sekaannusta. Näiden kahden välillä on kuitenkin ero. Ensisijainen ero riskipääoman ja pääomasijoitusten välillä on se, että PE ostaa enimmäkseen 100% yrityksestä, johon sijoittaa, kun taas pääomasijoitusyhtiö sijoittaa 50 prosenttia tai vähemmän. Sen lisäksi PE-yritykset keskittyvät kypsiin yrityksiin, kun taas VC keskittyy startup-yrityksiin, joilla on potentiaalista kasvua.

Johtopäätös

Sijoittajana liittyminen riskipääomarahastoon vaatii tutkimusta ja analyysiä, koska sijoituksiin liittyy suuri riski. Käynnistyksenä on välttämätöntä, että sinut yhdistetään oikeaan riskirahastoon, koska ne tarjoavat rahaston lisäksi tarvittavan asiantuntemuksen.