Kirjanpidon maksuvalmius (määritelmä, kaava) Top 3 kirjanpidon maksuvalmiusaste

Mikä on maksuvalmius kirjanpidossa?

Kirjanpidon likviditeetti mittaa yrityksen velallisen kykyä velanmaksuihin nähden, ja se ilmaistaan yleensä prosentteina lyhytaikaisista veloista, esimerkiksi lyhytaikainen suhde voidaan mitata lyhytaikaisina varoina jaoteltuina lyhytaikaisilla veloilla, jotka ovat hyödyllisiä yritykselle yrityksen likviditeetin tuntemisessa, jotta yhtiö ei kohtaisi likviditeettikriisiä lähitulevaisuudessa.

Kirjanpidon likviditeettikaava

Henkilön kirjanpidollista maksuvalmiutta mitataan seuraavilla suhdeluvuilla:

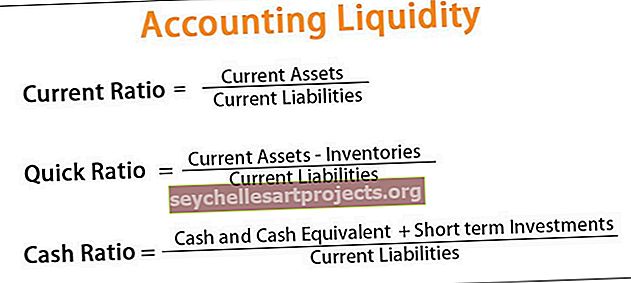

# 1 - Nykyinen suhde

Lyhytaikainen suhde mittaa yrityksen kykyä maksaa lyhytaikaiset velat, jotka on maksettava seuraavan vuoden aikana, suhteessa käytettävissä oleviin lyhytaikaisiin varoihin, kuten käteiseen, vaihto-omaisuuteen ja myyntisaamisiin. Mitä korkeampi on nykyinen suhde, sitä parempi on yrityksen likviditeettiasema.

Kaava nykyisen suhteen laskemiseksi:

Lyhytaikainen suhde = lyhytaikaiset varat / lyhytaikaiset velat# 2 - happotesti / nopea suhde

Nopea suhdeluku mittaa yrityksen kykyä maksaa seuraavan vuoden aikana maksettavat lyhytaikaiset velat likvidimmistä varoistaan. Likvideimpien varojen laskemiseksi vaihto-omaisuus ja ennakkoon maksetut kustannukset jätetään pois lyhytaikaisista varoista.

Laske nopea suhde:

Nopea suhde = (Käteisvarat + myyntisaamiset + lyhytaikaiset sijoitukset) / lyhytaikaiset velatTai

Nopea suhde = (lyhytaikaiset varat - vaihto-omaisuus - ennakkomaksut) / lyhytaikaiset velat# 3 - Käteissuhde

Kassasuhde mittaa yrityksen kykyä maksaa lyhytaikaiset velat, jotka on maksettava seuraavan vuoden aikana, käteisvaroihinsa. Käteissuhde määrittelee likvidit varat tiukasti rahana tai vastaavina. Siinä arvioidaan yrityksen kykyä pysyä vakavaraisena hätätilanteessa, koska jopa erittäin kannattava yritys voi joskus joutua vaikeuksiin, ellei heillä ole likviditeettiä odottamattomien tapahtumien ratkaisemiseksi. Sen kaava laskea kassasuhde:

Käteissuhde = (rahavarat + lyhytaikaiset sijoitukset) / lyhytaikaiset velatEsimerkki kirjanpidollisesta likviditeetistä

On olemassa kaksi yritystä, X ltd ja Y ltd työskentelevät samalla alalla ovat seuraavat yksityiskohdat.

Voit ladata tämän kirjanpitolikviditeetin Excel-mallin täältä - Accounting Liquidity Excel Template

X ltd: lle:

- Lyhytaikaiset varat: 35 dollaria

- Lyhytaikaiset velat: 10 dollaria

- Varastot: 10 dollaria

Y ltd:

- Lyhytaikaiset varat: 12 dollaria

- Lyhytaikaiset velat: 20 dollaria

- Varastot: 6 dollaria

Kommentoi kahden yrityksen kirjanpidollista likviditeettiä.

Analyysi

Yritysten kirjanpito likviditeettiaseman analysoimiseksi lasketaan käytettävissä olevien tietojen perusteella yritysten X ltd ja Y ltd likviditeettisuhteet.

- Lyhytaikainen suhde = lyhytaikaiset varat / lyhytaikaiset velat ja

- Nopea suhde = (lyhytaikaiset varat - vaihto-omaisuus) / lyhytaikaiset velat

X ltd: lle:

Vastaavasti Y Ltd: n osalta

Y ltd:

X ltd: n nykyinen suhde on enemmän kuin Y: n suhde, mikä osoittaa, että X ltd: llä on korkea likviditeetti. X ltd: n nopea suhde. viittaa myös riittävään likviditeettitasoon, sillä vaikka 2 dollarin varastot olisikin suljettu pois lyhytaikaisista varoista, sillä on 2,5 dollaria käteistä jokaista lyhytaikaisen velan dollaria kohti.

Kirjanpidon maksuvalmiuden edut

Kirjanpidon likviditeetillä on useita erilaisia etuja yritykselle tai yksityishenkilölle. Jotkut edut ovat seuraavat:

- Se auttaa määrittämään, onko yrityksellä riittävästi likviditeettiä lyhytaikaisten velvoitteidensa täyttämiseen, jotta yhtiö voi suunnitella tulevaa toimintatapaansa vastaavasti.

- Kirjanpidon maksuvalmiutta on helppo mitata ja laskea.

- Se on hyödyllistä yrityksen johdolle arvioitaessa yrityksen suorituskykyä.

- Pankit, sijoittajat, velkojat ja muut sidosryhmät käyttävät sitä osana analyysiään ennen luoton antamista tai rahan sijoittamista yritykseen.

Haitat

Kirjanpidon likviditeetin rajoitukset ja haitat sisältävät seuraavat:

- Kirjanpidon likviditeetti lasketaan lukujen perusteella, ja on todennäköistä, että yritys manipuloi näitä lukuja. Tällöin laskettu likviditeetti ei näytä oikeaa kuvaa yrityksen likviditeettiasemasta.

- Kirjanpidon likviditeetti auttaa tietämään, onko tietyllä yrityksellä riittävästi likviditeettiä lyhytaikaisten velvoitteiden täyttämiseksi. Silti sitä ei verrata toimialalukuihin tai kilpailijoihin, koska näitä suhdelukuja voidaan tulkita eri toimialoilla eri tavoin.

- On olemassa useita suhteita, jotka mittaavat kirjanpidon likviditeettiä ja eroavat sen mukaan, kuinka tiukasti likvidejä varoja niissä määritellään. Kukin suhdeluku määrittelee likvidit varat eri tavoin, joten ei ole konkreettista johtopäätöstä siitä, mikä suhde on paras laskennan likviditeetin mittaamiseksi.

Tärkeitä seikkoja

- Kirjanpidon maksuvalmius on helppouden mittari, jolla yritys tai yksityishenkilö voi täyttää taloudelliset velvoitteensa käyttämällä käytettävissä olevia likvidejä varoja.

- Kirjanpidon likviditeetti mittaa kykyä maksaa jäljellä olevat velat maksettavaksi sen likvidien varojen avulla.

- Kirjanpidon maksuvalmiutta voidaan arvioida vertaamalla olemassa olevat likvidit varat lyhytaikaisiin velkoihin tai lyhytaikaisiin velkoihin, jotka erääntyvät vuoden kuluessa.

- Kirjanpidon likviditeetti on yksi tärkeistä toimenpiteistä, joita käytetään tietämään henkilön kyky maksaa takaisin nykyiset velkasitoumuksensa seuraavan vuoden kuluessa ilman tarvetta kerätä ulkoista pääomaa.

- Eri suhdeluvut mittaavat kirjanpidon likviditeettiä, joka sisältää nykyisen suhdeluvun, pikasuhteen ja kassasuhteen. Jos henkilöllä on enemmän likvidejä varoja verrattuna sen lyhytaikaisiin velkoihin tai lyhytaikaisiin velkoihin kuin se osoittaa, että henkilön kirjanpidollinen likviditeetti on riittävä, muutoin ei ole, kuin hän pystyy täyttämään velvoitteensa ajoissa.