Vaihtokustannukset (määritelmä, esimerkkejä) Mikä on korvauskustannus?

Mikä on korvauskustannus?

Vaihtokustannukset ovat kustannuksia, jotka vaaditaan korvaamaan kaikki olemassa olevat omaisuuserät, joilla on samanlaiset ominaisuudet. Organisaatio päättää usein korvata omaisuutensa, kun korjaus- ja ylläpitokustannukset nousevat hyväksyttävän tason yli tietyn ajanjakson aikana. Yhtiö ottaa vakuutusyhtiön mukaan tekemään tarpeellisia. Se saadaan selville laskemalla omaisuuserän nykyarvo ja sen käyttöikä.

Vakuutusyhtiön ensisijaisena tehtävänä on arvioida, onko korvaamispäätös parempi kuin korjaus ja huolto vai ei. Yrityksen on myös tärkeää laskea poistot oikein, koska sillä on merkittävä vaikutus päätökseen jatkaa vanhaa omaisuutta tai korvata uusi. Joskus omaisuuden oikean markkina-arvon arvioiminen on haastavaa, mikä voi johtaa organisaation tekemiin vääriin päätöksiin.

Esimerkkejä

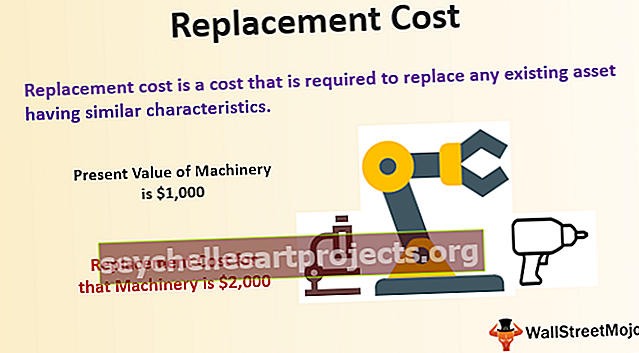

Esimerkki 1

- Oletetaan, että yritys osti koneita 2500 dollaria kymmenen vuotta sitten. Koneiden nykyarvo on 1 000 dollaria poistojen jälkeen. Oletetaan, että kyseisen koneen korvauskustannukset ovat 2000 dollaria. Nyt yrityksen on päätettävä, että on hyvä idea vaihtaa kone ja ostaa uusi tai jatkaa vanhan kanssa.

- Tässä tapauksessa johdon tulisi vaihtaa koneet, koska se tuo lisäarvoa liiketoiminnalle tulevaisuudessa.

- Yritys käyttää koneitaan useita vuosia, ja omaisuuden kirjanpitoarvo on 5000 dollaria. Omaisuuden jäljellä oleva käyttöikä on nyt 2 vuotta, jos omaisuuserän arvosta tulee 2 vuoden kuluttua 8 000 dollaria ja diskonttokorko on 5%, korvauskustannusten nykyarvo on 8 000 dollaria / (1,05) * (1,05) ) = 7256 dollaria.

Esimerkki 2

- Yritys harjoittaa kuljetusliiketoimintaa. He omistavat useita kuorma-autoja. Eräänä kohtalopäivänä kuorma-auto vaurioitui tavaroita toimitettaessa. Yritys vaati vakuutusmaksua vakuutusyhtiöltä, koska kuorma oli vakuutettu heillä. Vakuutusyhtiö selvitti tutkimuksen jälkeen, että kuorma-auto oli 15 000 dollaria 2 vuotta sitten, nyt sama kuorma-auto markkinoilla, jolla on sama ominaisuus, ja yhtiön arvo on tänään 20 000 dollaria.

- Siksi korvauskustannukset ovat 20 000 dollaria. Mutta on olemassa käänne, jos vastaavanlainen kuorma-auto on arvoltaan 13 000 dollaria; vakuutusyhtiö maksaa vain 13 000 dollaria eikä yhtiön päättämää. Siksi vakuutusyhtiölle korvauskustannukset ovat alhaisimmat mahdolliset kustannukset kaikille markkinoilla oleville varoille, joilla on samanlaiset ominaisuudet ja hyöty.

Edut

- Se on hyvin yksinkertainen tekniikka, ja sen voi käyttää kuka tahansa, jolla ei ole juurikaan tietoa voitosta ja tappiosta.

- Yritys voi arvioida nykyarvon ja poistot ja päättää sitten, onko omaisuus vaihdettava vai ei.

- Ne auttavat myös organisaatiota kustannusbudjetoinnissa ja säilyttävät siten terveellisen taloudellisen käytännön suunnitella taloutta etukäteen, jotta yritys voi hyötyä samasta.

- Se auttaa vakuutusyhtiötä korvausten korvaamisessa. Vaihtokustannukset katetaan siten, että vakuutuksenottaja ei ole tappiollinen, ja vakuutettu summa vastaa korvattavaa omaisuutta.

- Se auttaa myös löytämään yrityksen työvoimavaltaiset korvaavat henkilöt. Organisti-ionin HR-politiikka pitää myös korvaustekniikkaa johtopäätöksenä.

- Yhtiö voi käyttää korvauskustannuksia arvostuksensa lisäämiseksi. Aineellisen hyödykkeen laskennan alkuperäiset hankintamenot ovat myös pienemmät kuin niiden korvaushinnat, joten yhtiö voi käyttää sitä omaisuuserän taseen parantamiseen.

Haitat

- Vakuutusyhtiön vaatima vakuutusmaksu on yleensä korkeampi. Siksi vakuutuksenottajan on haastavaa maksaa tällaisia vakuutusmaksuja varojensa vakuuttamiseksi.

- Vakuutettujen varojen korvauskustannukset, jos vahinko määritetään mahdollisimman alhaisella hinnalla; siksi yrityksen on joskus haastavaa selviytyä tappiosta.

- Jos joku yritys noudattaa korvauskustannuksia saadakseen korvauksensa vakuutusyhtiöltä, heidän täytyy joutua tyytymään myös tappioon, koska omaisuuden pienempi määrä yleensä maksetaan, mutta jos yhtiö aikoo noudattaa todellista käteistä omaisuuden arvo, yhtiö on neutraalissa asemassa.

- Siitä ei ole lainkaan hyötyä tiettyjen esineiden, kuten antiikkien jne., Arvostamisessa, koska tarvitaan erityiskohtelua.

- Tämä hinta riippuu monista tekijöistä. Esimerkiksi markkinatilanne, kysynnän muutos, omaisuuden taloudellinen vaikutusaika jne. Siksi näiden ehtojen tulisi olla olemassa oikean korvausarvon saamiseksi, eivätkä kaikki nämä tekijät ole aina käytettävissä organisaation kanssa.

- Varastojen nykyistä markkina-arvoa ei ole saatavana mistään organisaatiosta. Siksi korvaava arvostus ei auta tässä. Vaihto-omaisuuden arvostus pitää realisoitumattoman voiton ja tappion laskennan taseen päättymisen jälkeen.

Johtopäätös

Vaihtokustannustekniikka on hyödyllinen niille, jotka voivat hyödyntää samaa. Tämä menetelmä ei ole hyödyllinen yrityksille, joissa nykyistä markkinahintaa ei ole saatavilla. Vakuutusyhtiö käyttää tämän tyyppistä tekniikkaa saadakseen selville omaisuuden korvauskustannukset, jotka otetaan huomioon. Vakuutus on suunniteltu siten, että vakuutuksenottaja saa jonkinlaista hyötyä vakuutusyhtiöiltä, mutta joskus korvausten korvaus tapahtuu pienemmällä määrällä kuin omaisuuden todellinen arvo.

Yrityksen tulisi tehdä viisas päätös laskemalla huolellisesti kustannukset vertaamalla sen korjaus- ja ylläpitokustannuksia, jotka voidaan periä vuosien varrella, jos omaisuutta ei korvata.