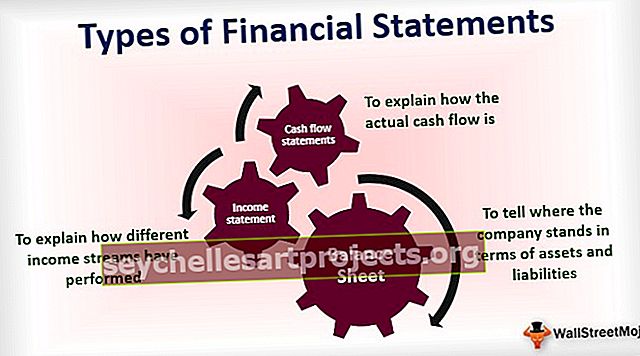

Tilinpäätöstyypit | Vaiheittainen selitys esimerkkien kanssa

3 erityyppistä tilinpäätöstä

- Tase: Kerro yrityksen sijainti varojen ja velkojen suhteen.

- Tuloslaskelma: Selittää kuinka eri tulovirrat ovat toimineet.

- Kassavirtalaskelmat: Selittää kuinka todellinen kassavirta on.

Katsotaanpa, mitä nämä lausunnot tallentavat niihin ja mikä rooli niillä on yrityksen suorituskyvyn raportoinnissa.

# 1 tase

Se on yksi tilinpäätösmuodoista, joita pidetään kaikkien tilinpäätösten lopullisina tuotoksina, koska tuloslaskelman nettotulos ja kassavirtalaskelmien loppusaldot ovat panoksia taseen luomiseen. Se näyttää kaikki yrityksen varat ja velat ja oma pääoma. Taseyhtälön mukaan:

Varat = velat + oma pääoma

Esimerkki taseesta

Taseessa Kirjanpito-omaisuuden sivulla on seuraavat erät:

- Rahat ja pankkisaamiset: Rahamäärä, joka yhtiöllä on käteisenä ja pankkitilinä.

- Jälkimarkkinakelpoiset arvopaperit: Yhtiö voi myös sijoittaa sijoitusrahastojärjestelmiin, obligaatioihin, julkisiin osakkeisiin / yksityisiin sijoituksiin muihin yrityksiin ansaitakseen lyhyellä aikavälillä.

- Myyntisaamiset: Se on yrityksen vaatimus kaikesta luottopohjaisesta myynnistä, jonka se on suorittanut asiakkaille.

- Inventory: Se on tärkein tuote ja palvelu, jonka yritys haluaa myydä.

- Koneet ja laitteet: Se sisältää kaikki laitteet, joita yritys käyttää tuotteidensa rakentamiseen.

Taseen vastattavaa-puolella on seuraavat erät:

- Ostovelat : Se on muiden saatavat, jotka muilla on yrityksestämme, kun ostamme heidän tavaroitaan ja palveluitaan luotolla.

- Ansaitsematon tuotto : Kun asiakas maksaa etukäteen, mutta tuotetta ei ole vielä toimitettu hänelle, kun sanomme, että nämä tulot ovat vielä ansaitsemattomia, ja siten siitä tulee velkaa taseessamme.

- Nykyinen pitkäaikaisten velkojen osuus : Se osoittaa sen velan osan, joka meidän on eläkkeellä tänä vuonna.

- Pitkäaikainen velka : Se näyttää kaikki yrityksen pitkäaikaiset lainat, jotka maksamme takaisin pitkän ajan kuluessa niiden erääntyessä.

Taseen oman pääoman puolella on seuraavat erät:

- Maksettu pääoma: Se osoittaa alkuperäisen pääoman, jonka yrityksen omistajat ovat sijoittaneet, ja seuraa myös pääoman kasvua, jos osakkeita lasketaan liikkeeseen.

- Säilyttämätön voitto: Se antaa käsityksen yrityksen ajan myötä ansaitsemasta rahasta, mutta on pitänyt sen itsellään sen sijaan, että se jaettaisiin sijoittajien kanssa osinkona.

# 2 tuloslaskelma

Tuloslaskelma on yksi tilinpäätösmuodoista, joka tallentaa kaikki yrityksen tuotot ja kulut. Kun yritys harjoittaa päivittäistä liiketoimintaansa, siitä aiheutuu jatkuvasti päivittäisiä kuluja ja ansaitaan tuloja liiketoiminnastaan. Kaikki nämä erät on kirjattu tähän lausuntoon. Ansaitsemme tulomme myymällä tuotteitamme ja tarjoamalla palveluja asiakkaalle. Yritykselle voi aiheutua erilaisia kustannuksia, joista osa on mainittu alla:

- Palkat

- Vuokrata

- Puhelin ja Internet

- Vesi ja sähkö

- Verot

- Vakuutus

- Mainonnan ja markkinoinnin kustannukset

- Polttoaine

- Kiinteä

- Maksetut korot ja muut pankkikulut

Yllä on luettelo kuluista, eikä tämä ole lopullinen.

Esimerkki tuloslaskelmasta

Alla on tyypillinen esimerkki tuloslaskelmasta:

Aloitamme raportoimalla yrityksen kokonaismyynnin. Sitten vähennämme näiden tavaroiden ja palvelujen tuotantokustannukset saadaksemme liiketoiminnan myyntikatteen. Vähennämme nyt kaikki yritystoimintaan liittyvät kulut (kuten edellä mainitut) laskeaksesi liiketuloksen (EBITDA). Sitten vähennämme poistot (D & A) lopullisten liiketulosten (EBIT) laskemiseksi. Liikevoitosta vähennämme korkoa saadaksemme tuloksen ennen veroja (EBT) / voiton ennen veroja (PBT), ja sitten vähennämme verot laskeaksesi lopullisen tuloksen verojen jälkeen (PAT).

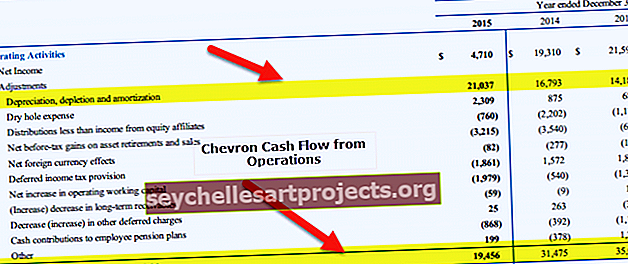

# 3 kassavirtalaskelma

Tämä lausunto on yksi sellaisista tilinpäätöstyypeistä, joka kirjaa kaikki käteisrahat, jotka ovat tapahtuneet liiketoiminnan aikana. On olemassa joitain tapoja, joilla laskentakirja voidaan pukeutua ikkunoihin näyttämään paremmilta kuin mitä niiden pitäisi olla todellisuudessa, mutta käteisen käsittely on erittäin vaikeaa. Näin ollen kassavirtalaskelman katsotaan olevan luotettavampi tietolähde yrityksestä. Yritys tuottaa pääasiassa käteistä 3 alueelta:

- Toiminnastaan: joka katetaan liiketoiminnan kassavirralla.

- Varojen ostosta ja myynnistä: joka katetaan investointien rahavirralla;

- Varainhankinnasta velan ja oman pääoman välityksellä: joka katetaan rahoituksen rahavirralla;

Esimerkki kassavirtalaskelmasta

Liiketoiminnan kassavirroissa aloitamme nettotuottoista ja vähennämme sitten kaikki muut kuin käteismenot, kuten poistot, ja lisätään kaikki muut kuin käteisvoitot nettotuloihin. Sitten lisätään takaisin kaikki lyhytaikaiset varat vähenemään, koska ne olisivat pienentäneet omaisuuseräämme alun perin, ja siksi meidän pitäisi lisätä ne. Samoin meidän on vähennettävä kaikki lyhytaikaisen omaisuuden kasvu, koska sijoitus lyhytaikaisiin varoihin olisi vähentänyt omaisuuseräämme, ja siksi meidän pitäisi lisätä se takaisin. Laskemme liiketoimintamme kassavirran takaisin vastapuolella vastattavaa-puolella.

Sitten aloitamme investointien rahavirrat-osiossa lisäämällä kaikki koneiden, koneiden ja laitteiden myynnit, koska ne ovat kasvattaneet omavaraisuuttamme ja vähentäneet kaikki ostot, jotka olemme tehneet näistä pitkäaikaisista pääomista. Tämä auttaa meitä laskemaan investointien rahavirrat.

Sitten siirrymme kassavirtalaskelman viimeiseen osaan, eli Rahavirrat rahoitustoiminnasta. Tässä lisätään kaikki erät, jotka ovat lisänneet rahaa pääomarakenteeseen, kuten debentuurilainan myynti tai oman pääoman myynti, ja vähennämme kaikki erät, jotka ovat laskeneet käteisvarojamme tältä osin, kuten joukkovelkakirjojen lunastus jne.

Kaikkien näiden kolmen rivikohdan summa antaa meille käteisvarojen kasvun / laskun vuoden aikana. Nyt lisätään se alkusaldoon saadaksemme loppusumman käteisvaroista.