Välitön korkosopimus (merkitys, kaava | Vaiheittainen FRA-esimerkki

Termiinisopimusten merkitys

Korkotermiinisopimus, joka tunnetaan yleisesti nimellä FRA, viittaa räätälöityihin rahoitussopimuksiin, joilla käydään kauppaa OTC-kaupankäynnillä (OTC) ja jonka avulla vastapuolet, jotka ovat pääasiassa suuria pankkeja, yrityksiä, voivat ennalta määritellä korkojen tulevaisuudessa alkaville sopimuksille.

Valuuttatermiinisopimuksessa on kaksi osapuolta, nimittäin ostaja ja myyjä. Tällaisen sopimuksen ostaja vahvistaa lainan koron sopimuksen alkaessa ja myyjä vahvistaa lainan koron. FRA: n alkaessa molemmilla osapuolilla ei ole voittoa / tappiota.

Ajan myötä FRA: n ostaja hyötyy kuitenkin siitä, että korkotaso nousee alussa vahvistettua korkoa ja Myyjän etuja, jos korot laskevat alussa vahvistettua korkoa. Lyhyesti sanottuna valuuttatermiinisopimus on nollasummapelejä, joissa toisen voitto on menetys toiselle.

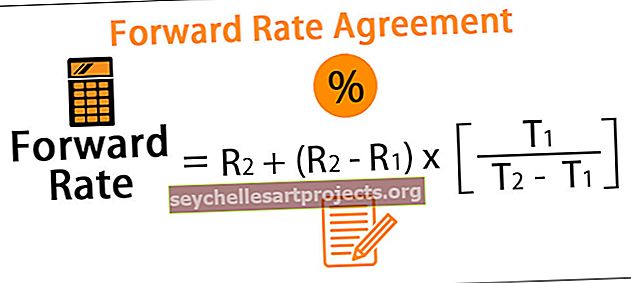

Korkotermiinisopimuskaava

Kaava termiinikurssin laskemiseksi on seuraava:

Termiinisopimuskaava = R2 + (R2 - R1) x [T1 / (T2 - T1)]

Esimerkkejä valuuttatermiinisopimuksista

On kuitenkin olemassa useita tapoja laskea sama, jota käsitellään alla olevien esimerkkien avulla.

Voit ladata tämän valuuttatermiinisopimuksen Excel-mallin täältä - Välityspalkkiosopimuksen Excel-malli

Esimerkki 1

Ymmärretään FRA: n käsite muutaman esimerkin avulla:

- Korkotermiinisopimukset on yleensä merkitty kuten 2 × 3 FRA, mikä tarkoittaa yksinkertaista 30 päivän lainaa 60 päivän kuluttua. Ensimmäinen numero vastaa ensimmäistä toimituspäivää; toinen sopimuksen viimeiseen erääntymisajankohtaan saakka.

- Tämän terminologian pitäisi ymmärtää ymmärtääkseen valuuttatermiinisopimuksen vivahteet. Nyt Raven Bank haluaa arvostaa 1X4 FRA: n (mikä tarkoittaa periaatteessa 90 päivän lainaa 30 päivän kuluttua)

Lasketaan 30 päivän ja 120 päivän lainakorko, jotta saadaan vastaava termiinikorko, joka tekee FRA: n arvosta nollan alussa:

Esimerkki 2

- Axon International teki valuuttatermiinisopimuksen saadakseen 3,75 prosentin koron, joka korotetaan jatkuvasti 1 miljoonan Yhdysvaltain dollarin pääomalla ensimmäisen vuoden lopun ja toisen vuoden lopun välillä.

- Nykyiset nollakurssit vuodelle ovat 3,25% ja kahdelle vuodelle 3,50%.

Tämä on pohjimmiltaan 1X2 FRA -sopimus

Lasketaan valuuttatermiinisopimuksen arvo kahdessa tilanteessa:

- Sopimuksen alussa

Siten voimme nähdä, että termiinisopimuksen alussa ei ole tappiota kenellekään osapuolelle.

Oletetaan nyt, että korko laskee 3,5 prosenttiin, lasketaan FRA: n arvo uudelleen:

(Excel-tiedosto liitteenä)

Näin voimme nähdä, kuinka korkotasot siirtävät FRA-muutosten arvoa, mikä johtaa jälleen yhden vastapuolen ja vastaavan tappion toiseen vastapuoleen.

Esimerkki 3

- Rand Bank teki 20. lokakuuta 2018 valuuttatermiinisopimuksen Flexi Industriesin kanssa, jossa pankki maksaa kiinteän 10 prosentin koron ja saa vastineeksi vaihtuvan korkokannan, joka perustuu maksuhetkellä voimassa olevaan yritystodistuskorkoon.

- Maksu suoritetaan neljännesvuosittain, ja ensimmäinen maksu erääntyy 20. tammikuuta 2019.

Alla on yksityiskohdat:

(Excel-tiedosto liitteenä)

Rand Bank saa siis Flexi Industriesilta 2,32 miljoonaa dollaria.

Edelleensiirtosopimuksen (FRA) edut

- Se antaa tällaisen sopimuksen osapuolille mahdollisuuden vähentää tulevaisuuden lainanotto- ja lainanantoriskiä epäsuotuisan liikkeen estämiseksi tekemällä tällaisia sopimuksia. Esimerkiksi markkinaosapuoli, jonka on määrä saada maksu ulkomaisessa valuutassa vuoden lopussa, voi välttää valuuttakurssivaihtelun riskin tekemällä valuuttatermiinisopimuksen. Vastaavasti pankki, joka on lainannut varoja kiinteällä korolla ja odottaa korkojen laskevan tulevaisuudessa, voi hyötyä tällaisesta alentumisesta tekemällä valuuttatermiinisopimuksen kelluvana luottokorkona.

- Sitä käytetään usein kaupankäyntiin markkinaosapuolten korko-odotusten perusteella.

- Korkotermiinisopimukset ovat johdannaissopimuksia, jotka ovat osa taseen ulkopuolista ja sellaisenaan eivät vaikuta tasesuhteisiin.

Välityssopimuksen (FRA) haitat

- FRA on räätälöity ja käydään kauppaa over-the-counter -yrityksessä, ja sellaisenaan se aiheuttaa suuremman määrän vastapuoliriskiä kuin standardoitu futuurisopimus, joka selvitetään pätevän keskitetyn vastapuolen (QCCP) kautta

- On vaikea löytää kolmatta vastapuolta sulkemaan sopimus ennen maturiteettia, jos alkuperäinen sopimus on tarkoitus sulkea eikä alkuperäinen vastapuoli ole valmis kääntämään positiota.

Tärkeitä seikkoja

- Pitkä positio on käytännössä pitkä korot ja edut korkojen noustessa. Vastaavasti lyhytaikainen termiinisopimus lyhentää korkoja ja etuja korkojen laskiessa.

- FRA on nimellissopimus, joten sellaisenaan pääomanvaihtoa ei ole voimassaolopäivänä.

- FRA on samanlainen kuin futuurisopimukset, paitsi että ne tunnetaan keskitetysti selvitetyistä börsivälineistä, joita osapuolet voivat mukauttaa keskenään mihin tahansa maturiteettiin.

- FRA on lineaarinen johdannainen ja se saa arvonsa suoraan kohde-etuutena olevasta instrumentista.

Johtopäätös

Korkotermiinisopimuksessa on räätälöityjä korkosopimuksia, jotka ovat luonteeltaan kahdenvälisiä ja joihin ei liity keskitettyä vastapuolta ja joita pankit ja yritykset käyttävät usein.