Huonojen velkojen kaava | Kuinka laskea? (Esimerkkejä)

Mikä on huonojen velkojen kaava?

Luottotappiokulu on tilinpäätökseen kirjattu kulu, kun velallisilta saatavaa ei saada takaisin, koska velalliset eivät kykene täyttämään taloudellisia velvoitteitaan, ja ne voidaan laskea käyttämällä suoraa korvausmenetelmää / arviointimenetelmää.

Selitys huonojen velkojen kustannuskaavasta

Jos organisaatio harjoittaa liiketoimintaansa myymällä tavaroita luotolla, sillä oli aina riski, että tällaista määrää ei saada takaisin. Tätä takaisinmaksukelvottomuutta kutsutaan huonoksi velaksi, ja tällaisen määrän kirjaaminen kuluksi tunnetaan luottotappioina. Luottotappiokulujen yhtälö voidaan kirjata kahdella menetelmällä:

- Suora menetelmä

- Korvausmenetelmä / arvioitu menetelmä

Suora menetelmä

Tämän menetelmän mukaisesti organisaatio kirjaa suoraan luottotappiot, kun se tapahtuu. Organisaatio ei kuitenkaan yleensä käytä tätä menetelmää, koska tämä menetelmä ei noudata "yleisesti hyväksytyn kirjanpitoperiaatteen" mukaista sovitusperiaatetta. Tämän periaatteen mukaisesti tulojen kulut on kirjattava sinä aikana, jona ne kirjataan.

Kaava

Suoramenetelmässä kaavaa ei tarvita, koska todelliset luottotappiot kirjataan kirjanpitoon kuluina.

Päästömenetelmä / arviointimenetelmä

Tämän menetelmän mukaiset sänkovelat kirjaavat tietyn prosenttiosuuden toteutuneesta myynnistä tai maksamatta olevista velallisista heidän ikääntymisensä perusteella ja siirtävät tämän määrän erilliselle tilille, joka tunnetaan nimellä epäilyttävien velkojen korvaus. Kun varsinaista velallista ei saada takaisin, tällaista tiliä veloitetaan ja saamisten saldoa pienennetään hyvittämällä.

Hyvitysvelkamenetelmän mukaiset luottotappiot voidaan laskea kahdella menetelmällä:

- Myyntimenetelmän prosenttiosuus

- Maksamatta olevien velallisten prosenttiosuus

Myyntiprosenttimenetelmässä tietty prosenttiosuus myynnistä kirjataan luottotappioiksi jokaisena tilikautena aikaisemman kokemuksen ja tulevaisuuden arvioiden perusteella.

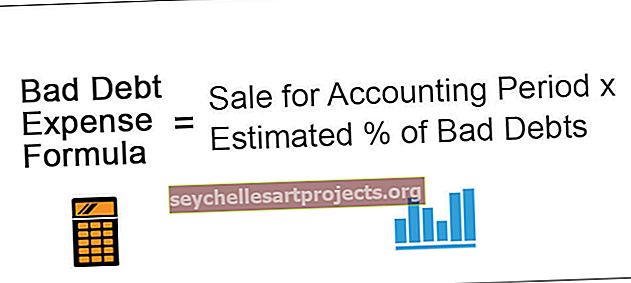

Kaava # 1

Huonojen velkojen kaava = Myynti tilikaudelle * Arvioitu prosenttiosuus huonoista veloistaErääntyvän velallisen prosenttiosuudessa tietty prosentti velallisista kirjataan luottotappioiksi heidän ikääntymisensä perusteella tai yksinkertaisella sanalla sen mukaan, kuinka vanhoja velalliset ovat. Esimerkiksi yritys kirjaa 1% velattomilta veloilta, jotka eivät ole vanhempia kuin 30 päivää, ja 2,5% velallisilta, jotka eivät ole vanhempia kuin 60 päivää.

Kaava # 2

Huonojen velkojen kulutus = vanhentumiseen perustuvat maksamattomat velalliset * Arvioitu prosenttiosuus huonoista veloistaNämä kaksi menetelmää on paremmin havainnollistettu seuraavien esimerkkien avulla.

Esimerkkejä huonojen velkojen kustannuskaavasta (Excel-mallilla)

Tarkastellaan tilannetta ymmärtämään esimerkkejä huonojen velkojen kustannusyhtälöstä suoralla menetelmällä.

Voit ladata tämän huonojen velkojen kaavan Excel-mallin täältä - Bad Debt Expense Formula Excel -malli

Esimerkki 1

Sale Expert Co. myi tavaroita luotolla Mr. Smartille, ja se oli 1200 dollaria luotossa 7 päivässä. Viiden päivän kuluttua yritys sai uutisia herra Smartin maksukyvyttömyydestä, koska hän ei pysty maksamaan maksamattomia pankkivelkojaan. Herra Smart on vahvistanut, ettei hän pysty maksamaan asiantuntijayhteisön myynnistä, koska hänellä ei ole tarpeeksi resursseja maksaa pankki- ja myyntiasiantuntijoiden velkaa. Mitä kirjanpitokäsittelyjä yrityksen tulisi tehdä kirjaamaan takaisinveloittamaton velallinen?

Ratkaisu

Yritys on varma, että herra Smartilta saatavaa määrää ei enää voida kerätä maksukyvyttömyytensä vuoksi; yhtiön olisi kirjattava sellainen kerryttämättömyys kuluksi tilinpäätökseen.

Seuraava päiväkirjamerkintä on läpäistävä:

Nyt ymmärrämme luottotappiokustannukset korvausmenetelmällä / arviointimenetelmällä:

Esimerkki 2

Future first Co. käsittelee FMCG-tuotteita. Suurin osa sen myynnistä tapahtuu luotolla, arvioitu elpymisaika on 15 päivää. Yhtiö kirjasi 145 000 dollarin myynnin vuoden 1 aikana. Yhtiön aiempi kehitys osoittaa, että 2% myynnistä ei ole kerättävissä.

Oletetaan, että seuraavalla tilikaudella yritys kirjasi myyntiään 195 000 dollaria. Sen luottotappiovaraus ei muutu. Vuoden 2 lopussa yrityksen todellinen luottotappio oli 5000 dollaria. Ehdota kirjanpitokäsittelyä, joka tehdään, jos yritys noudattaa hyvitysmenetelmää luottotappioiden kirjaamisessa.

Ratkaisu

Ensinnäkin laskemme vuosina 1 ja 2 kirjattavat luottotappiot

Huonojen velkojen laskeminen

- = 145000 * 2%

Huonot velat ovat -

- = 2900

Huonot velat vuosille 1 ja 2

- Huonojen velkojen kustannukset vuodelta 1 = 2900

- Huonojen velkojen kustannukset vuodelta 2 = 3900

Yhteensä tulee olemaan -

- = 2900 + 3900

- = 6800 dollaria

Epäilyttävien velkojen varaukseen kertynyt saldo vuoden 2 lopussa seuraa -

Todelliset luottotappiot ovat nyt 5000 dollaria; yhtiö tallentaa seuraavan päiväkirjamerkinnän -

Esimerkki 3

Ottaen edelleen huonojen velkojen käsitettä havainnollistetaan tilannetta, jossa luottotappiot tunnistetaan velallisten ikääntymisen perusteella.

Paikallinen tukkutavaratoimittaja toimittaa tavaroita tukkumyynnissä vähittäiskauppiaille. Hänen aiempi trendi osoittaa, että alle 30 päivän ikäisiltä velallisilta 2% tulee huonoksi. Ja yli 30 päivän ikäisiltä velallisilta 3% tulee huonoksi. Tämä arvio pysyy samana myös kuluvana vuonna. Hänen vuoden velalliset ovat seuraavat:

- 0-30 päivää = 76500 dollaria

- Yli 30 päivää = 82 500 dollaria

Suosittele, että koko myyjän on hoidettava kirjanpito, jos hän valitsee hyvitysmenetelmän luottotappioiden tunnistamiseksi.

Ratkaisu

Ensinnäkin laskemme kirjattavien luottotappioiden määrän:

Huonojen velkojen laskeminen

- = 76500 * 2%

Huonot velat ovat -

- Luottotappio = 1530

Huonot velat vuosille 1 ja 2

- Huonojen velkojen kustannukset vuodelta 1 = 1530

- Huonojen velkojen kulutus vuodelta 2 = 2475

Yhteensä tulee olemaan -

- = 1530 + 2475

- Varattavien luottotappioiden kokonaismäärä = 4005 dollaria

Kirjanpitoon kirjattava päiväkirjamerkintä:

Osuvuus ja käyttö

Luottotappiokuluyhtälö on kirjanpitomenettely, jota yleensä noudatetaan vuosittaista tilinpäätöstä laadittaessa. Sen merkitys ja käyttö voidaan ymmärtää seuraavien kohtien avulla:

- Suhteettoman velan kustannusyhtälö auttaa saamaan oikean ja oikean kuvan tilinpäätöksestä, koska nettotulos ja velalliset arvioidaan oikein tunnistamalla huonot ja epäilyttävät velat.

- Hyvitysmenetelmällä kirjattu luottotappio auttaa organisaatiota pitämään varoja syrjässä tulevien kulujen kattamiseksi.

- Alennusmenetelmä perustuu kirjanpidossa vastaavuusperiaatteeseen, joten se vahvistaa, että tilinpäätös on laadittu käyttäen yleisesti hyväksyttyjä kirjanpitoperiaatteita.

- Tilitoimiin tulona kirjattujen luottotappioiden takaisinperintä on aikaisemmin kirjattu kuluksi.