Tilinpäätöstarkastus (määritelmä, tavoitteet, periaatteet)

Mikä on tilinpäätöstarkastus?

Tilinpäätöstarkastus on määritelty riippumattomaksi tarkastukseksi yhtiön tilinpäätöksestä ja tilintarkastajien esittämistä tiedoista, ja se antaa oikeat ja riittävät tiedot yhtiön taloudellisesta tuloksesta.

Suosituimmat tarkastettavat tilinpäätökset

- Tuloslaskelma: Tämä on selvitys yrityksen taloudellisesta tuloksesta tiettynä tilikautena. Se näyttää liiketoiminnan ja muun toiminnan aiheuttamat tuotot ja kulut sekä tänä aikana syntyneen nettotuloksen tai -tappion.

- Tase: Tämä on selvitys yrityksen taloudellisesta asemasta tiettynä ajankohtana. Se tehdään erittelemällä varat, velat ja oma pääoma, jotta saadaan käsitys siitä, mitä yritys omistaa yhdessä velkojen kanssa. Taseen laatiminen perustuu ajatukseen, että varat = velat + oma pääoma.

- Kassavirtalaskelma: Tämä on selvitys yhtiön tietyn tilikauden aikana saamista ja vapauttamista rahavaroista.

Näitä tilinpäätöksiä käytetään usein tilintarkastustarkoituksiin. Yrityksen lausuntoihin saatetaan kuitenkin tehdä joitain mukautuksia tarkastuksen päättymisen jälkeen tosiseikkojen paremman esittämisen varmistamiseksi.

Tilinpäätöstarkastuksen tavoitteet

Tilinpäätöstarkastuksen tavoitteet

- Tilinpäätöstarkastuksen tavoitteena on antaa tilintarkastajan ilmaista mielipiteensä yhteisön johdon laatimasta tilinpäätöstarkastuksesta.

- Tätä varten on olennaista, että tilinpäätös laaditaan hyväksyttyjen tilinpäätöksen laatimisperiaatteiden ja -käytännön sekä asiaankuuluvien lakisääteisten vaatimusten mukaisesti, ja siinä on esitettävä kaikki olennaiset seikat.

- Hänen mielipiteensä ei kuitenkaan merkitse varmuutta yrityksen tulevasta elinkelpoisuudesta tai sen tehokkuudesta tai vaikuttavuudesta, jolla sen johto on hoitanut yrityksen asioita.

Tilinpäätöksen tilintarkastuksen vaiheet

Keskustellaan seuraavista vaiheista.

# 1 - Suunnittelu ja riskien arviointi

Se on alkuvaihe, johon kuuluu auditointiryhmän kokoaminen ja yleisten ohjeiden antaminen tarkastuksen tehokkaalle suorittamiselle. Seuraava vaihe on määritellä kaikki riskit, jotka voivat johtaa olennaisiin virheisiin lausunnoissa. Tällaisten riskien tunnistaminen edellyttää, että tilintarkastajalla on perusteellinen tuntemus teollisuudesta ja liiketoimintaympäristöstä, jossa yhtiö toimii.

# 2 - Sisäisten ohjainten testaus

Tähän vaiheeseen sisältyy kriittinen analyysi yrityksen omaksumista sisäisistä tarkastuksista ja niiden tehokkuudesta mahdollisten merkittävien virheellisten virheiden poistamiseksi tilinpäätöksessä. Nämä sisäiset valvontatoimet voisivat sisältää automatisoituja järjestelmiä ja prosesseja, joita yritys käyttää korkeamman toiminnan tehokkuuden varmistamiseksi, omaisuuden turvaamiseksi ja varmistaakseen, että kaikki tapahtumat ilmoitetaan oikein.

# 3 - Aineellinen testaus

Tässä vaiheessa tilintarkastaja etsii olennaisia todisteita ja todentamista lausunnoissa ilmoitetuista tosiasioista ja luvuista, jotka saattavat sisältää seuraavaa:

- Tarvittaessa fyysinen omaisuuden tarkastus.

- Rinnakkaislausekkeiden kirjaamien lukujen tarkastaminen yrityksen kanssa;

- Kolmannen osapuolen tekemät tai mahdolliset ulkoiset vahvistukset rahoitustoimista ja niiden tiedoista, jotka yhtiö on ilmoittanut; Tähän sisältyy usein pankkien ja sellaisten kaupallisten yksiköiden riippumaton todentaminen, joiden kanssa yritys harjoittaa liiketoimintaa.

Vastuu tilinpäätöksen tarkastuksesta

Alla on vastuu tilinpäätöksestä -

- Johto on vastuussa ajantasaisen ja asianmukaisen kirjanpitojärjestelmän ylläpidosta ja lopulta tilinpäätöksen laatimisesta.

- Tilintarkastaja on vastuussa tilinpäätöksen laatimisesta ja lausunnon antamisesta.

- Tilinpäätöksen tarkastus ei vapauta johtoa sen vastuusta.

Tilinpäätöstarkastuksen laajuus

Tilintarkastaja päättää tarkastuksensa laajuuden ottaen huomioon;

- Asiaa koskevan lainsäädännön vaatimus

- Instituutin lausunnot

- Toiminnan ehdot

Toimeksiantoehdot eivät kuitenkaan voi korvata instituutin lausuntoa tai asiaa koskevan lainsäädännön säännöksiä.

Merkitys

- Parantaa liiketoimintaprosessien pätevyyttä - Tarkka auditointiprosessi voi myös yksilöidä alueet, joilla johto voi parantaa hallintaansa tai prosessejaan ja lisätä arvoa yritykselle parantamalla sen liiketoimintaprosessien laatua.

- Vakuus sijoittajille - Tarkastettu tilinpäätös antaa korkean, mutta ei absoluuttisen varmuuden siitä, että yhtiön tilinpäätökseen ja liitetietoihin sisältyvät määrät eivät sisällä olennaisia vääristelyjä.

- Todellinen ja oikeudenmukainen näkymä - Pätevöimätön ("puhdas") tarkastusraportti antaa käyttäjälle tarkastuslausunnon, jossa todetaan, että tilinpäätös osoittaa oikean ja oikeudenmukaisen kuvan kaikista olennaisista näkökohdista ja on yleisesti hyväksyttyjen kirjanpitoperiaatteiden mukainen.

- Tarjoaa johdonmukaisuuden - Tilinpäätöstarkastus tarjoaa taloudellisen raportoinnin yhdenmukaisuuden, johon tilinpäätöksen käyttäjät voivat luottaa analysoidessaan eri yrityksiä ja päätöksentekoa.

Rajoitukset

- Tilintarkastaja ei voi saada ehdotonta varmuutta.

- Se johtuu tilintarkastuksen luontaisista rajoituksista, joiden vuoksi tilintarkastaja saa vakuuttavaa näyttöä eikä lopullista.

- Se johtuu taloudellisen raportoinnin luonteesta, tarkastusmenettelyjen luonteesta sekä ajan ja kustannusten rajoituksista.

Edellä mainittujen luontaisten rajoitusten vuoksi on olemassa väistämätön riski, että jotkut olennaiset vääristymät voivat jäädä huomaamatta.

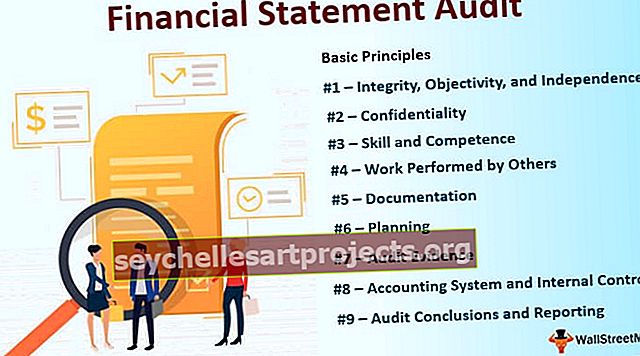

Tilinpäätöstarkastuksen perusperiaatteet

Seuraavassa on joitain tilinpäätöstarkastuksen perusperiaatteita.

- # 1 - Rehellisyys, objektiivisuus ja riippumattomuus - Tilintarkastajan tulee olla suoraviivainen, rehellinen ja vilpitön ammatillisessa työssään. Hänen pitäisi olla oikeudenmukainen eikä saa olla puolueellinen.

- # 2 - Luottamuksellisuus - Hänen tulee säilyttää työnsä aikana hankittujen tietojen luottamuksellisuus eikä paljastaa tällaisia tietoja kolmannelle osapuolelle.

- # 3 - Taito ja pätevyys - Hänen tulee tehdä työtä asianmukaisella ammattitaidolla. Tarkastuksen tulisi suorittaa henkilöitä, joilla on riittävä koulutus, kokemus ja pätevyys.

- # 4 - Muiden tekemä työ - Tilintarkastaja voi siirtää työn avustajille tai käyttää muiden tilintarkastajien ja asiantuntijoiden tekemää työtä. Mutta hän on edelleen vastuussa mielipiteestään taloudellisista tiedoista.

- # 5 - Dokumentaatio - Hänen tulee dokumentoida tarkastukseen liittyvät asiat.

- # 6 - Suunnittelu - Hänen tulee suunnitella työnsä suorittamaan tarkastus tehokkaasti ja oikea-aikaisesti. Suunnitelmien tulisi perustua asiakkaan liiketoiminnan tuntemukseen.

- # 7 - Tarkastustodisteet - Tilintarkastajan tulee hankkia riittävä ja asianmukainen tarkastustodistus suorittamalla vaatimustenmukaisuuden ja aineelliset menettelyt. Todisteiden avulla tilintarkastaja voi tehdä kohtuulliset johtopäätökset.

- # 8 - Kirjanpitojärjestelmä ja sisäinen valvonta - Sisäinen valvontajärjestelmä varmistaa, että kirjanpitojärjestelmä on riittävä ja että kaikki kirjanpitotiedot on kirjattu asianmukaisesti. Tilintarkastajan tulee ymmärtää kirjanpitojärjestelmä ja siihen liittyvät johdon hyväksymät sisäiset tarkastukset.

- # 9 - Tarkastuksen johtopäätökset ja raportointi - Tilintarkastajan tulisi tarkastella ja arvioida menettelyjen suorittamisen yhteydessä saatujen todisteiden perusteella tehdyt johtopäätökset. Tarkastusraportin tulee sisältää selkeä kirjallinen mielipide lausunnosta tilinpäätöksestä.