Ostovelat (määritelmä, prosessi) Kuinka tulkita?

Mikä on ostovelka (AP)?

Ostovelat ovat summa, jonka yritys on velkaa toimittajalle tai myyjille tavaroiden tai palvelujen ostamisesta, ja se esitetään yleensä lyhytaikaisena velkana taseessa, koska yrityksen on maksettava nämä velvoitteet rajoitetun ajan kuluessa. On tärkeää tietää, että ostovelat ovat olemassa vain suoriteperusteisen kirjanpidon tapauksessa, eikä niitä ole kassakirjanpitojärjestelmässä.

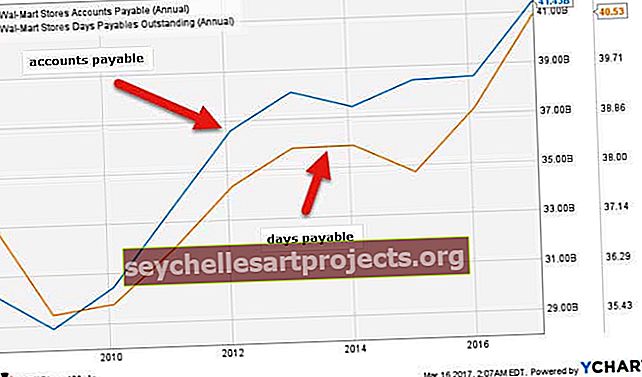

Yksinkertaisesti sanottuna Ostovelat ovat rahaa, joka on maksettava raaka-aineiden toimittajille ja palveluille yritykselle. Yllä olevasta huomautamme, että Wal-Mart AP on kasvanut viimeisten 10 vuoden aikana, mikä johtaa maksettavien päivien maksamatta olevaan päivään noin 36 päivästä vuonna 2010 40 päivään vuonna 2016.

Selitys

Oletetaan, että yritys A tuottaa kenkiä miehille ja naisille. Ja yritys B toimittaa nahat yritykselle A. Nyt yritys A vei 40 000 dollarin arvoisen toimituksen yhtiöltä B luotolle, joka on maksettava kuukauden kuluessa. Tässä tapauksessa yritykselle A velkoja on yritys B, ja velkojen määrä on 40 000 dollaria.

Jos katsomme tilannetta eri näkökulmasta, näemme sen yritykselle B; Yritys A on velallinen, ja summa, 40 000 dollaria, on myyntisaamisia.

Walmart 2016 -hakemuksesta huomaamme, että AP oli 38487 miljoonaa dollaria vuonna 2016 ja 38410 miljoonaa dollaria vuonna 2015.

lähde: Walmart 2016 10K Filings

Koska yrityksiä hoidetaan laajamittaisesti, kaikki ostot tai myynnit eivät voi olla käteisiä. Joten liikemiehet ostavat tai myyvät luottoa luodakseen lisää mukavuutta kumppaneilleen liiketoiminnassa. Tämän seurauksena ostovelojen ja myyntisaamisten käsite on ymmärrettävä.

Suoriteperusteisen laskentamenetelmän mukaan luotolla vastaanotettujen tavaroiden tai palvelujen vastaanottajan on ilmoitettava velka välittömästi. Välittömästi tarkoittaa tavaroiden tai palvelujen vastaanottopäivää.

Sen lisäksi, että ostovelat ovat kirjanpidollisen merkityksen lisäksi, niitä pidetään myös prosessina, joka tarkistaa kaikki ostovelat ja merkitäänkö ne oikein järjestelmään.

Ostovelat -prosessissa tarkistetaan yleensä seuraavat tiedot -

- Laskut yhtiön toimittajilta

- Yrityksen lähettämät ostotilaukset

- Yrityksen lähettämien raporttien vastaanottaminen

- Sopimukset ja muut sopimukset

Ostovelan tulkinta

- Ensinnäkin, sijoittajana olet ulkopuolinen, eikä sinulla aina ole aavistustakaan yrityksen sijainnista. Kiiltävästä tilinpäätöksestä riippumatta yrityksen todellinen asema piiloutuu, minkä sijoittajien on löydettävä. Ja siksi maksamattomat päivät ovat niin tärkeitä. Yksinkertaisen kaavan avulla sijoittaja voi selvittää, kuinka monen päivän kuluttua ostovelat on selvitetty. Ja jos viivästyksiä on, miksi.

- Toiseksi, myyjät päättävät maksuaikataulusta riippuen yrityksen ansioista. Jos yritys maksaa maksettavan summan yhteisesti sovitun ajanjakson aikana (eli 15 päivää, 30 päivää tai 45 päivää), myyjät pitävät heitä arvostettuina asiakkaina. Muussa tapauksessa myyjä voi muuttaa sopimusehtoja. Sijoittajat voivat laskemalla DPO: n ymmärtää, miksi tiettyjä sopimuksia on muutettu.

- Kolmanneksi maksamattomat päivät auttavat yritystä saavuttamaan tasapainon liian aikaisin maksamisen ja liian myöhään maksamisen välillä. Muutaman päivän viivästyminen on hyödyllistä yritykselle, jonka on suoritettava maksu myyjille. Koska maksun viivästyminen antaa yritykselle mahdollisuuden pitää enemmän käteistä. Liian kauan maksun odottaminen voi kuitenkin olla myös kriittistä yrityksen ja myyjien välisen suhteen kannalta; koska myyjät eivät voi viivästyttää maksua liikaa.

Esimerkkejä ostovelasta

Herra A: lla on herra B: n raaka-ainelähteitä nahkatakkien valmistamiseksi ja myymiseksi loppuasiakkaille. Voimme löytää vain seuraavat tiedot -

Osto yhteensä - 39 000 dollaria

Käteisosto - 15 000 dollaria

Herra B mainitsi, että jos herra A maksaa laskun 30 päivän kuluessa tapahtumasta, hänellä on oikeus saada vielä 2%: n alennus koko ostoksesta.

Joten mikä on maksettava summa, jos varsinainen maksu suoritetaan 30 päivän kuluessa?

Se on yksinkertainen esimerkki. Meidän on vain noudatettava vaiheittaista lähestymistapaa saadaksesi selville, kuinka paljon on maksettava.

Kokonaisostos on 39 000 dollaria.

Käteisostos tehdään käteisenä eli 15 000 dollaria.

Tämä tarkoittaa, että luoton osto olisi = (39 000 dollaria - 15 000 dollaria) = 24 000 dollaria.

Koska mainitaan, että luotonostosumma maksetaan 30 päivän kuluessa määrätystä ajankohdasta, oletetaan, että myös 2%: n alennus kokonaisostosta saadaan.

Todellinen suoritettava maksu on siis = (24000 dollaria - 39000 dollaria * 2%) = 23220 dollaria.

Ostovelat

Ostovelat -prosessi on tärkeä, koska se sisältää melkein kaikki palkanlaskijan ulkopuoliset maksut. Tämän prosessin hoitaa yleensä erillinen osasto suurissa organisaatioissa. Pienyritysten tapauksessa ostopäätökset ulkoistaa tai hoitaa kirjanpitäjä.

On kolme asiaa, jotka ovat tärkeitä ostoreskontran prosessissa -

- Yrityksen tilaaman määrän määrä (tarkkuus on avain);

- Mitä yritys on todella saanut myyjiltä;

- Onko laskutoimituksessa kysymys vai ei (kyseisen ostovelan prosessissa tutkitaan yksikkökustannukset, ehdot, summat ja muut laskelmat);

Yksi asia, joka varmistaa ostovelan sujuvan toiminnan, on sisäinen valvonta .

Sisäinen valvonta on yritykselle hyödyllistä seuraavista syistä -

- Se tarttuu kaikkiin petollisiin yrityksiin saada enemmän rahaa yrityksestä kuin erääntyisi.

- Se auttaa yritystä laskemaan oikean määrän maksettavaksi eikä suurempaa tai pienempää.

- Se tunnistaa mahdollisuuden saada laskutus kahdesti tai enemmän ja auttaa hillitsemään mahdollisia lisäkustannuksia.

- Siinä myös verrataan mahdollisuutta saada lisämaksu tilatuista tuotteista.

Tämä tarkoittaa, että velkamenettelyt ovat paikallaan, mikä auttaa sinua hillitsemään kustannuksia ja ylimääräisiä maksuja. ja auttaa ylläpitämään riittävästi ilmaista käteistä organisaatiossa.

Muut artikkelit, joista saatat pitää -

- Palkka maksettava

- Ostovelasyklin vaiheet

- Varastolaskurin lopettaminen

- ROIC

Lopulta

Ostovelat ovat tärkeä käsite organisaatiossa, jos organisaatio noudattaa suoriteperusteista kirjanpitomenetelmää. Kassan laskennassa on vain kassavirta ja kassavirta. Näin ollen ei ole osto- tai myyntisaamisia.

Sijoittajana, samalla kun ymmärrät maksettavaa, sinun on myös varmistettava, että tarkistat kaikki nämä summat toimittajan ilmoituksella (jos saat ne käsiisi). Ostovelkojen lisäksi sinun on suoritettava kattava tilinpäätösanalyysi yrityksestä saadaksesi kokonaiskuvan.