Limited Partners (LP) vs. General Partners (GP) pääomasijoituksissa

Ero rajoitettujen kumppaneiden (LP) ja pääkumppaneiden (GP) välillä

Rajoitetut kumppanit (LP) ovat järjestäneet ja sijoittaneet pääoman pääomasijoitusrahastoon, mutta eivät ole todella huolissaan pääomasijoitusrahaston päivittäisestä ylläpidosta, kun taas General Partners (GP) on sijoitusammattilainen, jonka vastuulla on tehdä investointeja edellyttävät päätökset.

Monilla instituutioilla ja High Networth -henkilöillä on runsaasti varoja, joilla he haluavat ansaita korkeamman odotetun tuoton. Perinteisillä menetelmillä ei ole kykyä antaa heille odotettua tuottoa, joten saadakseen paremman tuoton sijoituksiltaan he sijoittavat yksityisiin yrityksiin tai yksityisiksi muuttaneisiin julkisiin yrityksiin.

Nämä sijoittajat eivät tee tällaisia sijoituksia suoraan. He tekevät tämän sijoituksen pääomasijoitusrahaston kautta.

Kuinka pääomasijoitusyhtiö toimii?

Rajoitettujen kumppaneiden (General Partners, LP) ja yleisten kumppaneiden (GP) käsitteen ymmärtämiseksi on tiedettävä, miten PE toimii

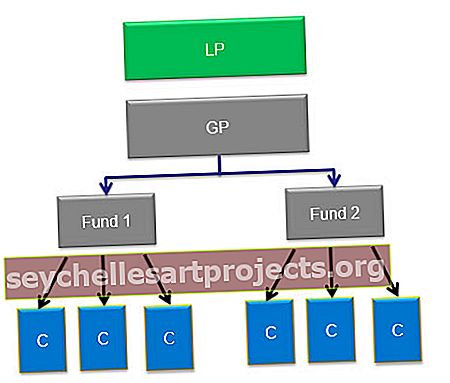

Kun PE-yritys perustetaan, sillä on sijoittajia, jotka ovat sijoittaneet rahansa. Jokaisella PE-yrityksellä olisi useampi kuin yksi rahasto.

Esimerkiksi Carlylella, joka on maailmankuulu PE-yritys, on useita rahastoja hallinnassa. Näitä ovat maailmanlaajuinen energia ja energia, Asia Buyout, Europe Technology, Carlyle Power Partners jne.

PE-rahaston elämä voi olla jopa kymmenen vuotta. Yleensä noiden kymmenen vuoden aikana pääomasijoitusrahastot tekevät 15-25 erityyppistä sijoitusta. Useimmissa tapauksissa yksi tietty sijoitus ei ylitä 10: tä prosenttia rahaston kaikista sitoumuksista.

Sijoittajat, jotka ovat sijoittaneet rahastoon, tunnetaan nimellä Limited Partners (LP) ja PE-yritys tunnetaan nimellä General Partner (GP). Joten periaatteessa PE-yrityksen rakenne näyttää tältä.

Keitä ovat rajoitetut osakkaat tai LP?

Ulkomaiset sijoittajat PE-rahastoihin tunnetaan rajoitettuina kumppaneina. Näin on, koska niiden kokonaisvastuu on rajoitettu sijoitetun pääoman määrään

lähde: forentis.com

Kaikki eivät voi sijoittaa PE-yrityksiin. Yleensä sijoittajat, joilla on mahdollisuus sijoittaa 250 000 dollaria tai enemmän, saavat sijoittaa PE Firmiin. Näin ollen LP: llä olisi yleensä sijoittajia, kuten eläkerahastot, ammattiliitot, vakuutusyhtiöt, yliopistojen rahastot, suuret varakkaat perheet tai yksityishenkilöt, säätiöt jne. Yksityiset ja julkiset eläkerahastot, yliopistojen rahastot ja säätiöt muodostavat 70% rahasta. 100 parasta pääomasijoitusyhtiötä, kun taas loput 30% on HNWI: n, vakuutus- ja pankkiyhtiöiden kanssa.

Tarkoittaako tämä sitä, että tavalliset ihmiset eivät voi sijoittaa rahastoihin ollenkaan? No, asiat ovat alkaneet muuttua nyt. Perinteiset pääomasijoittajat, kuten KKR, tarjoavat nyt mahdollisuuden sijoittaa paljon pienemmällä summalla, joka on vain 10000 dollaria.

Kanadan eläkejärjestelmien sijoitusneuvosto, Texasin opettajien eläkejärjestelmä, Washingtonin osavaltion sijoitusneuvosto ja Virginian eläkevakuutuslaitos ovat muutamia esimerkkejä suurista sijoittajista (kommandiittiyhtiöistä) maailmassa, jotka ovat sijoittaneet pääomarahastoihin.

Joten LP sitoutuisi pääomaan pääomasijoitusyhtiöön ja vaatii siitä tuottoa. Pääomasijoitus on aikaisemmin toiminut paljon paremmin kuin julkiset markkinat.

Käytettävissä olevien tietojen mukaan huhtikuusta 1986 joulukuuhun 2015 Cambridge Associatesin Yhdysvaltain pääomasijoitusindeksi antoi sijoittajilleen 13,4 prosenttia vuodessa ilman palkkoja, keskihajonnalla 9,4 prosenttia. Tämä oli pisin jakso, jolta tietoja on tällä hetkellä saatavilla, kun taas Russell 3000 -indeksi tuotti 9,9 prosenttia vuodessa samalla ajanjaksolla, keskihajonnalla 16,7 prosenttia (osingot mukaan lukien).

lähde: Bloomberg.com

Osakeyhtiöt sijoittavat vain rahansa, jota he eivät osallistu rahastonhoitoon. Johdon hoitaa General Partner.

Keitä ovat General Partner (GP)?

Jos rahasto on luotu, tarvitset tietämättään henkilön hallitsemaan sitä. Tämän tekee General Partner (GP). Kaikki PE-rahaston päätökset tekee GP. He vastaavat myös rahaston salkun hallinnasta, joka sisältää kaikki rahaston sijoitukset.

lähde: forentis.com

Toimipartnerille maksetaan joko hallinnointipalkkio tai korvaus. Hallinnointipalkkio on vain prosenttiosuus rahaston pääoman kokonaismäärästä. Tämä prosenttiosuus on kiinteä eikä joustava. Yleensä tämä maksu vaihtelee 1 prosentista 2 prosenttiin vuodessa sitoutuneesta pääomasta.

Esimerkiksi jos hallinnoitavat varat ovat 100 miljardia, 2 prosentin hallinnointipalkkio olisi 2 miljardia dollaria. Näitä maksuja käytetään hallintotarkoituksiin ja kattamaan kulut, kuten palkat, sijoituspankeille maksetut kauppamaksut, konsultit, matkakustannukset jne.

lähde: forentis.com

Kuinka General Partners tai GP ansaitsevat niin paljon?

Yleislääkäri, kuten Henry Kravis KKR: stä ja Stephen Schwarzman Blackstoneista, ovat ansainneet odottamattomat puoli miljardia dollaria yhdessä vuodessa.

Vastaus on palautusjakauman vesiputous.

Palkkojen lisäksi General Partner ansaitsee myös voitonjakoa. Siten se on prosenttiosuus voitoista, jotka rahoittavat sijoitusten voitot. Esimerkiksi jos yritys ostetaan 100 miljardilla dollarilla ja myydään 300 miljardilla dollarilla, voitto on 200 miljardia dollaria. Myyty korko perustuisi tähän 200 miljardiin dollariin.

Toinen käypään korkoon käytetty nimi on tulosmaksu. Voitonjako-osuus tai palkkio on palkkio, joka peritään rahaston ansaitseman voiton kokonaismäärän perusteella. Toisin sanoen tuottopalkkio on osuus rahaston nettotuloksesta, joka on maksettava General Partnerille.

lähde: forentis.com

Joten yllä olevassa esimerkissä se olisi (200 miljardia dollaria x 20 prosenttia, joka on 40 miljardia dollaria) ja loput menevät sijoittajalle.

Siten tulospalkkiolla tarkoitetaan myös sitä, että sijoittajat kantavat pääkumppania, koska he saavat osuuden voitoista, joka on erilainen kuin rahaston pääomasitoumus. Tämä tarkoittaa, että yleislääkäri sitoutuu vain 1-5 prosenttiin rahaston pääomasta, mutta heidän on pidettävä 20% voitosta.

Esimerkki suoritetusta korosta

Ymmärretään tämä enemmän esimerkin avulla

Oletetaan, että AYZ-yritys nimeltä PE-yhtiö kerää 900 miljoonan dollarin rahaston, josta 860 miljoonaa dollaria, tuli rajoitetulta kumppanilta ja loput 40 miljoonaa dollaria pääkumppanilta. Joten GP osallistui rahastoon vain 5%.

Varojen vastaanottamisen jälkeen yleislääkäri sijoittaa kaiken pääoman hankkiviin yrityksiin. Muutama vuosi kuluu ohi, he poistuvat kaikista kohdeyrityksistään yhteensä 2 miljardilla dollarilla. LP: t saavat ensin 860 miljoonaa dollaria takaisin - se palauttaa pääomansa. Tämä jättää 1,14 dollaria jäljellä, ja se jaetaan 80/20 LP: n ja GP: n kesken. Joten LP: t saavat 912 miljoonaa dollaria ja yleislääkäri 228 miljoonaa dollaria. Joten yleislääkäri investoi alussa 40 miljoonaa dollaria, mutta saa takaisin 200 miljoonaa dollaria voittoa. GP toi näin ollen 5x tuoton tähän rahastoon.

Joskus voitonjako on oman pääoman muodossa.

Kun voitonjako on oman pääoman muodossa, korko rahastosta maksetaan GP: lle osakkeina. Korko on oman pääoman muodossa, joka perustuu kunkin osakeyhtiön pääomapanokseen, ja tietty osuus näistä osakkeista kohdistetaan pääpartnerille. Yleensä tämä prosenttiosuus on 20%. Carry-osakkeilla on pääosin monivuotinen ansaintajakso, joka seuraa tehtyjä investointeja.

Pääomansiirto jaetaan pääomasijoitusyhtiössä työskentelevien ylimmän johdon kesken. Kuljetettavia makuja on monia, joten kahden eri kantopakkauksen tarkan vertailun tekeminen on usein vaikeaa.

Tulospalkkiot motivoivat pääomasijoitusyhtiöitä tuottamaan suurempia tuottoja. Näin perityt palkkiot ovat sellaisia, että ne vastaavat etuyhteistyökumppanin ja sen LP: n etuja.

Mikä on ajonopeus?

Monet liikuntayritykset sallivat tulosmaksun esteiden jälkeen. Joten pääkumppani saa tulospalkkion, kun rahasto pystyy tuottamaan voittoa tietyn eston yläpuolella

Näin ollen estekorko on vähimmäistuotto, joka on saavutettava ennen voiton jakamista voitonjako-oikeuden mukaisen sopimuksen mukaisesti.

- Rahastojen tuottoprosentti on esteetön, joten rahasto antaa tulosmaksun GP: lle vasta saatuaan ennalta sovitun vähimmäistuloksen.

- Joten 15 prosentin estekorko tarkoittaa, että pääomasijoitusrahaston on saavutettava vähintään 15 prosentin tuotto ennen voittojen jakamista voitonjako-järjestelyn mukaisesti.

- PE-teollisuudessa yleisimpiä palkkarakenteita kutsutaan yleisesti "2 ja 20", jolloin hallinnoitavista varoista tai sitoutuneesta pääomasta peritään 2%: n hallinnointipalkkio ja 20%: n tulospalkkio rahastojen voitoista.

- Näiden ymmärtämiseksi katsotaanpa tämä esimerkki, jos rajoitetut kumppanit saavat 10%: n etuoikeutetun tuoton ja kumppanuus tuottaa 25%: n tuoton, yleislääkäri saisi 20% 15%: n lisätuotosta

- Ilman esteiden tuottoa pääomasijoittajat eivät saa osuutta voitosta (voitonjako-osuudet).

- Estoprosentin voitot lasketaan suorituksesta kokonaisuutena. Tämä koskee koko sijoitettua määrää, joka voi olla 5-10 sopimusta vuodessa, ei kaupan perusteella.

Miksi tämä este pysyy?

Kun rajoitettu kumppani sijoittaa yksityiseen tuottoon, hän ottaa suuremman riskin kuin se, jonka hän olisi ottanut sijoittamalla tavallisille markkinoille tai osakeindeksiin. Koska riski on korkeampi kuin markkinariski, he vaativat esteitä ennen voittojen jakamista pääkumppanin kanssa.

Milloin varat strukturoidaan Floorilla?

Jotkut rahastot on strukturoitu "kerroksella". Tämän tyyppisessä vakiintuneessa pääomassa oleva osuus kohdennettaisiin vain, kun nettotulos ylittää eston. Tämäntyyppisessä järjestelyssä ei ole säännöstä, jonka mukaan GP voi myöhemmin päästä kiinni, ja siksi yleiset kumppanit vastustavat sitä voimakkaasti.

Onko tämä suoritusmaksu vain GP: lle?

Mielenkiintoista on, että monet pääomasijoitusryhmät eivät saa täyttä rahaa kannettavakseen. Näin on, koska myös eläkkeellä olevilla kumppaneilla on usein oikeus osuuteen kantamisesta. Tämä jakaminen tapahtuu, kun PE-rahastot ostavat eläkkeelle siirtyvän kumppanin osuuden rahastosta eläkkeelle siirtymisen aikaan. Tämä järjestely on voimassa tietyn ajan heidän eläkkeelle siirtymisensä jälkeen. Pääomasijoitusyhtiöt voivat maksaa huomattavan määrän voitonjakoa tilanteesta riippuen. Joten jos yritys on spin-out, tai jos sen omistaa emoyhtiö tai jos yrityksellä on vähemmistöosakkaita, maksu on jopa 10-50%.

Mitä ovat talletustalletus ja kynsiä takaisin?

- Monet rajoitetut kumppanit vaativat talletus- ja takaisinperintäjärjestelyjä. Syy niille on varmistaa, että kaikki ennenaikaiset liikamaksut palautetaan, jos varat ovat yleisesti huonompia.

- Esimerkiksi, jos kommandiittiyhtiöt odottavat 15%: n vuosituottoa ja rahasto palauttaa vain 10% tietyn ajanjakson aikana. Tässä skenaariossa osa pääkumppanille maksetusta palkkiosta palautettaisiin takaisin puutteen kattamiseksi.

- Tämä takaisinmaksusäännös, kun se lisätään muihin pääkumppanin ottamiin riskeihin, johtaa PE-teollisuuden perusteluihin, joiden mukaan korollinen korko ei ole palkka; sen sijaan se on riskisijoitettu sijoitetun pääoman tuotto, joka maksetaan vain, kun vaadittu suoritustaso saavutetaan.

- Kynnyksiä on kuitenkin vaikea panna täytäntöön. Vaikeus syntyy, kun kuljettajien vastaanottajat ovat poissa yrityksestä tai kun he ovat kokeneet merkittäviä taloudellisia takaiskuja.

- Esimerkiksi he menettivät kaikki kuljettamisensa yhden väärän sijoituksen takia, joka aiheutti myöhemmin valtavia tappioita, tai kun he käyttivät kuljettajaansa maksamaan ratkaisusta.

Kuljeta rakenteita ympäri maailmaa

- Tehdyssä tutkimuksessa todettiin, että yleensä Yhdysvalloissa sijaitsevia rajoitettuja kumppaneita on enemmän, missä tuotot ovat usein myös suurempia kuin muissa maissa. Yhdysvalloissa rahansiirto perustuu sopimukseen perustuviin voimassa oleviin talletus- ja takaisinmaksusäännöksiin.

- Toisaalta Eurooppa noudattaa yleensä koko rahaston lähestymistapaa. Täällä hallintokumppanit saavat osuutensa voitoista heti, kun sijoittajille on maksettu pääomaa ja nostetun pääoman tuottoa. Joskus jotkut eurooppalaiset sijoittajat kieltävät siirron rahaston tietyiltä ehdoilta, kuten viideltä vuodelta.

- Australiassa pääomasijoituksia hallitsevat muutamat rajoitetut kumppanit, joilla on taipumus pyrkiä konservatiivisiin siirtoehtoihin. Tämä on melko samanlainen kuin eurooppalainen malli. Australiassa ne rahastot, joiden kannattavan toiminnan historia on myös johdonmukainen, voivat neuvotella edullisista siirtoehdoista toisin kuin muut.

- Aasian ja Tyynenmeren alueella useimmilla heillä on yleislääkärien takaisinmaksumekanismi, joka edellyttää, että yleislääkäri palauttaa rahaston elinkaaren lopussa mahdollisesti saamansa ylimääräisen koron, kuten edellä on mainittu.

Vakuutuskumppanit ovat PE-rahaston selkäranka. He pystyvät hallitsemaan parempia ehtoja ja pääomasitoumuksia, kun ne tuottavat hyvää tuottoa tai kun markkinat nauttivat härkäajosta. Vaikka rajoitetut kumppanit valitsevat paremmat ehdot, kun markkinat ovat epäsuotuisat tai laskusuhdanteessa, kuten vuosina 2008-2009, finanssikriisin jälkeen.

Vuosien 2008-2009 jälkeen PE-rahastojen mekaniikka on muuttunut. Suuntausten mukaan LP: t ovat alkaneet suosia lyhennettyjä GP-suhteita. He ovat alkaneet eliminoida järjestämättömät yleislääkärit.

Joten kun otetaan huomioon tulevaisuus, jossa näemme merkittävän suosion yleislääkärien keskittymisestä ja rahoitettujen yleislääkäreiden kokonaismäärän vähenemisestä, LP / GP-virtadynamiikan odotetaan siirtyvän kohti valittua määrää "suorittavia" yleislääkäreitä, jotka kykenisivät komentamaan houkuttelevia maksut ja ehdot.