Kustannusperusteinen hinnoittelu (määritelmä, kaava) | Suosituimmat esimerkit

Mikä on kustannuspohjainen hinnoittelu?

Kustannusperusteinen hinnoittelu voidaan määritellä hinnoittelumenetelmäksi, jossa tietty prosenttiosuus kokonaiskustannuksista lisätään tuotteen kustannuksiin sen myyntihinnan määrittämiseksi, eli toisin sanoen se viittaa hinnoittelumenetelmään, jossa myyntihinta määritetään määritetään lisäämällä voittoprosentti tuotteen valmistuskustannusten lisäksi.

Selitys

Se on lähestymistapa hinnoitteluun, johon sisältyy tuotteen tuotannon, jakelun ja myynnin kustannukset lisäämällä kohtuullinen tuotto korkoamaan yrityksen ponnistelut ja riskit. Se on yksinkertainen tapa laskea tuotteen hinta laskemalla kokonaiskustannukset, joihin haluttu voitto lisätään lopullisen myyntihinnan määrittämiseksi.

Kustannusperusteinen hinnoittelu ja kaavat

# 1 - Kustannus plus hinnoittelu

Se on yksinkertaisin tapa määrittää tuotteen hinta. Kustannukset plus -hinnoittelumenetelmässä kiinnitetty prosenttiosuus, jota kutsutaan myös merkintäosaksi, kokonaiskustannuksista (voitona) lisätään kokonaiskustannuksiin hinnan asettamiseksi. Oletetaan esimerkiksi, että ABC-organisaatio vastaa tuotteen valmistamisesta 100 dollaria yksikköä kohden. Se lisää tuotteeseen 50 dollaria yksikköä kohti voittona. Tällöin organisaation tuotteen lopullinen hinta olisi 150 dollaria. Tätä hinnoittelumenetelmää kutsutaan myös keskimääräiseksi kustannushinnoitteluksi ja sitä käytetään yleisimmin valmistusorganisaatioissa.

Kaava erilaisten kustannusten perusteella laskettavan hinnoittelun laskemiseksi on seuraava:

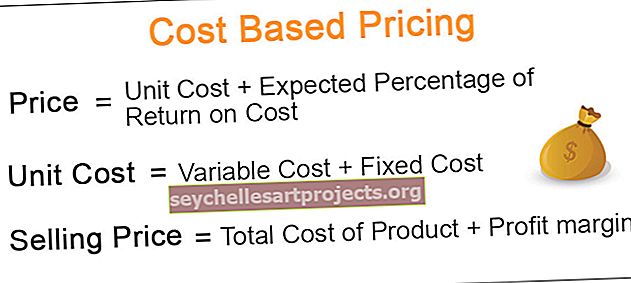

Hinta = yksikkökustannus + odotettu prosenttiosuus kustannustuotosta# 2 - Merkintähinnoittelu

Se viittaa hinnoittelumenetelmään, jossa kiinteä määrä tai prosenttiosuus tuotteen kustannuksista lisätään tuotteen hintaan tuotteen myyntihinnan saamiseksi. Markup-hinnoittelu on yleisempää vähittäiskaupassa, jossa jälleenmyyjä myy tuotetta voiton saamiseksi. Esimerkiksi, jos jälleenmyyjä on ottanut tuotteen tukkumyyjältä 100 dollaria, hän voi lisätä 50 dollarin hinnan saadakseen voittoa.

Hinta = yksikkökustannus + tarkistushintaMissä,

Markup-hinta = yksikköhinta / (1-haluttu tuotto)# 3 - kannattavuushinnoittelu

Tasapainohinnoittelun tapauksessa yritys pyrkii maksimoimaan panoksen kiinteisiin kustannuksiin. Tällä on merkitystä etenkin aloilla, joihin liittyy korkeita kiinteitä kustannuksia, kuten kuljetusalalla. Tässä määritetään myynnin taso, joka vaaditaan kattamaan muuttuvat ja kiinteät kustannukset.

Hinta = muuttuva hinta + kiinteät kustannukset / yksikkömyynti + haluttu voitto# 4 - Tavoitevoiton hinnoittelu

Tällöin hinnat asetetaan kohdistumaan tiettyyn voiton tai tuoton tasoon, jonka se haluaa ansaita sijoituksesta.

Hinta = (kokonaiskustannukset + haluttu prosenttiosuus sijoituksen tuotosta) / myytyjen osuuksien kokonaismääräEsimerkkejä kustannuspohjaisesta hinnoittelusta

Yritys myy tavaroita markkinoilla. Se asettaa hinnan kustannuspohjaisen hinnoittelun perusteella. Muuttuva yksikkökustannus on 200 dollaria ja kiinteä yksikkökohtainen hinta 50 dollaria. Voittomarginaali on 50% kustannuksista. Laske myyntihinta yksikköä kohti.

Tässä myyntihinta lasketaan kustannusten plus-hinnoittelun perusteella.

Tämä 375 dollaria on hintalattia.

Merkitys

Jokaisen organisaation tavoitteena on saavuttaa voittoa sitoumuksessaan. Voitto määräytyy tuotteen tai palvelun myyntihinnan perusteella. Se ei ole aina suurempia voittoja. Tuotteen kysyntä jokaisessa hintapisteessä on myös tärkeää määritettäessä tuotot ja voitto.

Ero kustannuspohjaisen hinnoittelun ja arvopohjaisen hinnoittelun välillä

Ero kustannuspohjaisen hinnoittelun ja arvopohjaisen hinnoittelun välillä on seuraava:

| Perusta | Kustannuksiin perustuva hinnoittelu | Arvopohjainen hinnoittelu | ||

| Keskity | Se keskittyy yrityksen tilanteeseen hintaa määritettäessä. | Se keskittyy asiakkaisiin hintaa määritettäessä. | ||

| Hinnat | Se hinnoittelee hintalattian ja hintakaton välillä; Markkinatilanne määrää, missä yritys lattian ja katon välissä asettaa hinnan. | Jos sitä käytetään, yritys asettaa hinnoittelunsa alueelle, joka määräytyy sen mukaan, mitä asiakkaat ovat valmiita maksamaan. Yleensä hinta on korkeampi. | ||

| Edut | Se johtaa kilpailukykyiseen hintaan. Tätä strategiaa käyttävät yritykset houkuttelevat todennäköisesti kuluttajia, jotka etsivät edullisia tuotteita ja palveluita. | Se ansaitsee usein suuria voittoja kustakin myydystä tuotteesta, mutta jotkut kuluttajat eivät välttämättä ole halukkaita maksamaan korkeaa hintaa ja ostamaan kilpailijalta. |

Edut

- Suora ja yksinkertainen strategia;

- Vakaan ja tasaisen voiton tuottamisen varmistaminen

- Se löytää tuotetun räätälöidyn tuotteen hinnan yhden ostajan eritelmien mukaisesti;

- Tuotteen valmistuksen mahdollisten korkeimpien kustannusten löytäminen, jos lopullinen myyntihinta on kiinteä.

Haitat

- Se voi johtaa alihintaisiin tuotteisiin.

- Siinä ei oteta huomioon korvauskustannuksia.

- Sopimuksen kustannukset ylittyvät.

- Tuotekustannukset ylittyvät.

- Tämä lähestymistapa voi jättää huomiotta sijoittamisen vaihtoehtoiset kustannukset.

- Tämä lähestymistapa voi joskus jättää huomiotta kuluttajan roolin kokonaismarkkinoilla.

Johtopäätös

Näin ollen kustannusperusteiseen hinnoitteluun voidaan viitata hinnoittelumenetelmänä, joka laskee tuotteen hinnan laskemalla ensin tuotteen hinta, johon haluttu voitto lisätään, ja tuloksena on lopullinen myyntihinta.