Esimerkkejä luottoriskistä Kolme suosituinta esimerkkiä luottoriskeistä selityksen kanssa

Esimerkkejä luottoriskistä

Seuraava luottoriskiesimerkki antaa yleiskuvan yleisimmistä luottoriskeistä. On mahdotonta antaa täydellistä joukkoa esimerkkejä, jotka käsittelevät jokaista vaihtelua kaikissa tilanteissa, koska tällaisia riskejä on tuhansia.

Luottoriskeillä tarkoitetaan velan menetysriskejä, kun luotonsaaja ei palauta lainan periaatetta ja siihen liittyviä korkomääriä takaisin lainanantajalle eräpäivinä. Tässä osassa on joitain käytännön esimerkkejä luottoriskeistä sen ymmärtämiseksi paremmin.

- Kun luotonantaja tarjoaa luottoa vastapuolelle (lainojen, laskuissa olevien luottojen, joukkovelkakirjoihin sijoittamisen tai vakuutusten kautta), luotonantajalle on aina olemassa riski, että se ei välttämättä saa hyvitettyä summaa takaisin vastapuolelta. Tällaisia riskejä kutsutaan luotto- tai vastapuoliriskeiksi.

- Se laskee lainanottajan kokonaiskyvyn maksaa lainat takaisin lainanantajalle. Luottoriskien välttämiseksi tai vähentämiseksi luotonantaja tarkistaa yleensä luotonottajan uskottavuuden ja taustan.

- Suurella uskottavuudella (tarkoittaa pieniä luottoriskejä) lainanottaja voi saada suuremman määrän lainoja liittämättä sopimukseen vakuuksia, muuten laina jaetaan vakuudeksi määritetyn vakuuden arvon mukaan.

Kolme parasta esimerkkiä luottoriskeistä

Kussakin luottoriskin esimerkissä mainitaan aihe, asiaankuuluvat syyt ja tarvittaessa lisäkommentteja.

Esimerkki 1

Oletetaan, että Tony haluaa, että pankkitalletustalletuksissa olevat säästöt sijoitetaan joihinkin yritysten joukkovelkakirjoihin, koska se voi tuottaa korkeamman tuoton. Hän on kuitenkin tietoinen siitä, että joukkovelkakirjoihin sisältyy vastapuoliriskejä tai luottoriskejä, eli joukkovelkakirjojen liikkeeseenlaskija joutuu maksukyvyttömäksi eikä Tony aio saada mitään luvatuista kassavirroista.

Joten Tony päättää hinnoittaa nämä riskit saadakseen korvauksen ylimääräisestä riskistä, jolle hän altistuu. Hän toteaa, että luottoriskien kaksi perustekijää ovat:

- Luottoriskipisteet - Jokainen laitos ja yksilö käyttävät sekä laadullisia että määrällisiä tekijöitä lainanottajien tällaisen riskin mittaamiseen. Luotonantajat käyttävät luottoriskipisteitä salliakseen tai hylkäävän lainahakemuksen. Luotto-pisteet ilmaistaan numeerisessa muodossa, joka vaihtelee välillä 300 ja 850, missä 850 on korkein mahdollinen pisteet.

- Joukkovelkakirjojen luottoluokitukset - Julkisesti noteeratut yritykset, jotka laskevat liikkeeseen joukkolainoja, ovat luokittaneet luokituslaitokset, kuten Moody's, Standard and Poor (S&P), Fitch jne. Luokitus on aakkosellinen muoto, joka määritetään joukkovelkakirjalainalle. Esimerkiksi S&P: n luokitukset voivat vaihdella AAA: sta (turvallisin yritys) D: hen (yritys oletusarvoisesti).

Luokiteltuun yritykseen sijoittamisen etuna on, että sijoittajalla on käsitys siitä, mitä luokituslaitokset ajattelevat yrityksen luottoriskistä. Myös luokitus auttaa sijoittajaa veloittamaan asianmukaisen hajautuksen ylimääräisen riskin ottamiseksi, jota kutsutaan oletushajotukseksi.

Oletetaan esimerkiksi, että Tony osti 10 vuoden joukkolainan BBB-luokituksella. Nykyinen vastaavanlaisen joukkovelkakirjalainan oletuserotus on 1,84% ja 10 vuoden joukkovelkakirjalainan riskitön korko 1,5%. Joten Tonyn vaatiman koron on oltava (1,84 + 1,5) 3,34%.

Luottoluokituslaitokset eivät kuitenkaan voi aina tehdä tarkkoja ennusteita, ja sijoittajan vastuulla on tarkistaa niiden yritysten luottoriskit, joihin he haluavat sijoittaa. Seuraavassa on joitain perustekijöitä, joiden avulla sijoittaja voi mitata yrityksen riskiä: -

- Sijoittaja voi tarkastella yrityksen tilinpäätöstä. Jos yhtiö tuottaa toiminnasta suurempia kassavirtoja kuin sillä on alhaisempi luottoluokitus.

- Suorita suhdeanalyysikaava, esimerkiksi tärkeä suhdeluku on koron kattavuusaste, joka mittaa yrityksen kykyä maksaa takaisin velkamaksut.

Oletetaan, että Tony tutkii yritystä, jonka tulos ennen korkoja ja veroja (EBIT) on 3500 miljoonaa ja korkomenot 700 miljoonaa dollaria.

Koron kattavuusaste = 3500/700 = 5

Erilaisten virastojen tietojen mukaan yrityksillä, joiden korkoriski on 4,5–6%, luokitus on A- ja sen suhteellinen maksuriski on 2,5%. Toisin sanoen Tonyn tulisi periä 2,5% korkeampi korko kuin riskitön.

Esimerkki 2

Sanotaan, että herra Tony liikemies harjoittaa vaatteiden tukkukauppaa, joka rajoittuu New York Cityyn Amerikkaan. Liiketoiminnan laajentamiseksi hän alkoi tarjota asiakkailleen suuria luottoja ilman tarkkaa luottopolitiikkaa ja luotettavuuden tarkastuksia.

Tony jättää ottamatta huomioon paisuneet luottoriskit. Vuoden lopussa hän huomaa, että monet asiakkaistaan eivät maksa laskujaan eräpäivinä. Tutkittuaan asiakkaidensa taustaa hän huomaa, että harvoilla heistä on erittäin heikko uskottavuus.

Asiakkaan uskottavuuden ollessa heikko, Tonyn luottoriskit kasvavat voimakkaasti, ja saattaa syntyä mahdollisuus, että häntä ei ehkä hyvitetä asiakkailleen toimittamistaan tavaroista.

Mikään / vähäiset säännöllisen laskun maksut vaikuttavat kielteisesti Tonyn yrityksen kassavirtoihin ja aiheuttavat tappioita yhteisölle, jota yleensä kutsutaan luottotappioiksi.

Tällaisten riskien välttämiseksi Tony: n tulisi rakentaa tehokas luottopolitiikka ja tarkistaa asiakkaidensa uskottavuus ennen luottojen tai lainojen tarjoamista.

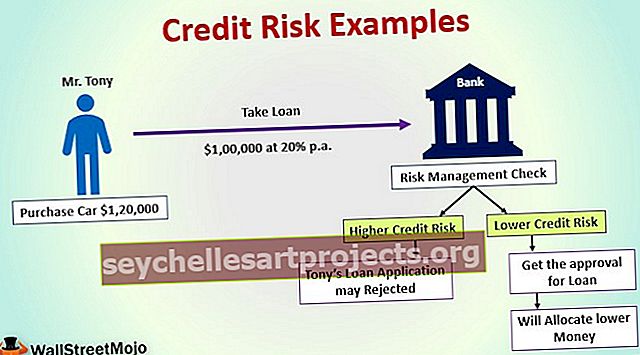

Esimerkki 3

Oletetaan, että herra Tony haluaa ostaa auton, jonka arvo on 120 000 dollaria. Hän maksoi 20 000 dollarin summan käsirahana ja päättää ottaa pankkilainan jäljellä olevasta 100 000 dollarin määrästä 20 prosentin vuosivauhdilla vuodessa.

Tämä tarkoittaa, että pankin on saatava 120 000 dollaria takaisin vuoden kuluessa Tonylta. Pankin riskienhallinta tarkisti Tonyn luottoriskit ennen lainan myöntämistä eli mahdollisuutta, että hän ei ehkä pysty maksamaan lainaa tai eriä eräpäivänä.

Suurempien luottoriskien takia pankki voi hylätä Tonyn lainahakemuksen tai pankki myöntää pienemmän rahasumman, joka sopii hänen uskottavuutensa (kyky maksaa laina takaisin) kriteereihin. Tony, jolla on alhainen luottoriskiluku, saa luvan lainojen jakamiseen.

Tony maksoi muutaman erän 10000 dollaria kukin. Mutta vuoden aikana Tony teki suuria tappioita liiketoiminnassaan tarjoamalla luottotuotteita heikosti uskottaville asiakkaille ja soveltamalla liberaaleja luottopolitiikkoja.

Pankki uskoo, että Tony ei ehkä pysty suorittamaan muita maksuja lainasta. Nykyinen tilanne aiheuttaa pankille valtavia riskejä Tonylle myönnetystä lainasta.