Kirjanpitokäytäntö (merkitys, esimerkki) | 7 parasta tyyppiä

Mikä on kirjanpitokäytäntö?

Kirjanpitokäytäntö on systemaattinen menettely ja valvonta, jota yhteisön kirjanpitoyksikkö käyttää kirjanpitotietojen ja merkintöjen hallintaan, sillä kirjanpitotietojen perusteella laaditaan muita raportteja, kuten tilinpäätös, kassavirtalaskelma, rahavirtalaskelma, palkanlaskenta, verot, maksu- ja kuittauslaskelma jne., ja ne ovat tilintarkastajan luotettavuus tilinpäätöstä tarkastettaessa.

Selitys

- Kirjanpitokäytäntö on kirjanpito- ja rahoitustietojen päivittäinen tallennus. Se on kirjanpidon hallintaa ja kirjanpitotietojen saatavuutta, koska kirjanpito on merkittävä osa organisaatiota, eikä muiden pidä käsitellä ja käyttää sitä väärin. Siksi tallennusorganisaation on huolehdittava valtuutusosasta. Esimerkiksi tietojen syöttämistä tekevillä työntekijöillä ei pitäisi olla pääsyä tiliotteenäkymiin tai muihin raportteihin, jotta tietoja ei voida käyttää väärin. Jokaisen organisaation tulisi noudattaa asianmukaista käytäntöä, koska se on perusta monelle ulkoiselle ja sisäiselle raportoinnille ja päätöksille.

- Se on järjestelmällinen menettely ja valvonta, jonka kaikki kirjanpitoyksiköt määräävät kirjanpitotietojen valvomiseksi, jotta kirjanpitotiedot voidaan tehdä kaikkien luotettaviksi. Se on avoin näkymä yrityksen tileistä ja liiketoimista.

- Kirjanpidon ylläpidosta vastaava yritys tai henkilö voi asettaa erilaisia valvontatoimia. Esimerkiksi valtuutuksen hallinta, kuten vain valtuutetun henkilön allekirjoittamat laskut tai maahantulokielto varastoinnissa / varastohuoneessa, tai alemman ja keskitason työntekijöiden tiedonsiirtorajoitus. Kirjanpitokäytäntöön kuuluu paitsi kirjaaminen ja kulunvalvonta, mutta se edellyttää myös kirjanpitoa lain ja yleisesti hyväksyttyjen kirjanpitoperiaatteiden tai Ind AS: n tai IFRS: n mukaisesti.

Kirjanpitotyypit

Eri tyypit ovat seuraavat:

# 1 - Julkinen

Julkisen kirjanpidon tilit, niihin liittyvät palvelut ja kirjanpidon kirjaaminen ulkoistetaan riippumattomalle yritykselle, koska osa taloudellisista asiakirjoista ja muista tiedoista vaaditaan julkistettavaksi. Kaikki kirjanpitotarkastukset suorittavat julkiset kirjanpitäjät, jotka ovat CPA: ta (Certified Public Accountants).

# 2 - Yksityinen

Yksityisessä kirjanpitokäytännössä liiketoimintayksikkö nimittää yksittäisen asiantuntijan kirjaamaan kirjanpito- ja muut tiedot asianmukaisella ja järjestelmällisellä tavalla. Koska nimetty henkilö on asiantuntija; siten kaikki asiantuntijat käyttävät kyseistä asiantuntijaa organisaatiossa.

# 3 - Hallitus

Hallitus käyttää yleensä valtion tilintarkastajia tai muita kelvollisia henkilöitä kirjaamaan, suunnittelemaan, budjetoimaan ja ennustamaan kirjanpitoa, rahoitusta ja lisätietoa. Hallinnollisten viranomaisten tämän puolesta palveluksessa olevat henkilöt määräävät kaiken kirjanpidon valvonnan.

# 4 - Tilintarkastuskäytäntö

Tilintarkastajat kutsutaan ulkopuolisiksi kirjanpitäjiksi. He tarkistavat noudatetut ja määrätyt käytännöt ja perustuvat sen perusteella kirjanpitoon luottamisen määrään ja antavat sitten tarkastusraportin.

# 5 - Taloudellinen

Tilintarkastajat seuraavat yrityksen rahoitustoimia. He tuottavat erilaisia taloudellisia raportteja raportointia varten osakkeenomistajille, veroviranomaisille, yhtiölautakunnalle, SEBI: lle, hallitukselle ja suurelle yleisölle. Tilinpitäjät määräävät kaiken kirjanpidon ja muut rahoitustileihin liittyvät tarkastukset. He ovat asiantuntijoita, kuten tilintarkastajat, yrityssihteeri, osakevälittäjät ja henkilöt, joilla on rahoitustausta.

# 6 - Hallinta

Kaikki hallintaan liittyvät asiakirjat, kuten heidän päätöksensä, läsnäolonsa, tarkastuksensa ja suunnitelmien toteuttaminen ylimmän johdon toimesta, arviointipolitiikat jne., Jokainen yritys käyttää johtajan kirjanpitäjiä / johtajia tarkistamaan, asettamaan valvontaa ja seurantaa. Johdon kirjanpitäjät laativat raportteja, joita käytetään sisäisesti päätöksentekoon ja muihin sisäisiin päätöksiin.

# 7 - Oikeuslääketiede

Rikostekniset tilintarkastajat ovat ulkopuolisia tilintarkastajia, kuten tilintarkastajia. Rikostekniset kirjanpitäjät todentavat petosten ja tilien toisen virheellisen väärentämisen havaitsemisen näkökulmasta. He tarkistavat kirjanpidon tarkastukset. Yhtiö nimittää oikeuslääketieteen kirjanpitäjät, jos sen mielestä johtoon kohdistuu merkittäviä petoksia.

Muut hallintalaitteet

# 1 - Kulunvalvonta

Vain valtuutetut henkilöt voivat tulla tiliosastolle ja saada pääsyn fyysisiin kirjanpitotietoihin, kuten laskuihin, tiliotteisiin, sekkitileihin jne.

# 2 - Valtuutusten hallinta

Kaikilla kirjanpito-osaston henkilöillä ei pitäisi olla pääsyä kaikkiin tietoihin ja raportteihin. Valtuutuksen tulisi rajoittua työntekijän työhön. Myös tietojen syöttöhenkilöt tekevät merkinnät vanhemman henkilöstön valtuuttamiksi.

# 3 - Prosessin hallinta

Jokaisella organisaatiolla on erityinen prosessi laskujen ja muiden tietojen kirjaamiseksi uudelleen. Esimerkiksi ensimmäinen lasku lasketaan, sitten tavarat lähetetään velalliselle. Sitten, jos tavaran hyväksynnän hyväksyntä tuli, myynnin kirjanpito on tehtävä. Joten kirjanpitotietoja olisi valvottava asianmukaisesti

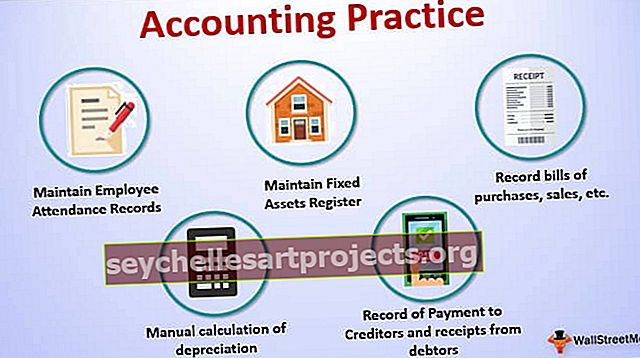

Esimerkki kirjanpitokäytännöstä

- Pidä työntekijöiden läsnäolotietoja, ajallisia, ylityksiä oikean palkan ja ylityön laskemiseksi jne

- Pidä käyttöomaisuusrekisteriä, inventaariorekisteriä, sijoitusrekisteriä, peruutettuja sekkejä ja kirjaa annetuista ja talletetuista sekeistä, osakasluetteloa jne.

- Pidä kirjaa osto-, myynti-, kulu- ja muista maksuista ja kuiteista.

- Luotonantajille suoritettujen maksujen ja velkojen kuitit.

- Suorita testipohjaisesti manuaalinen poisto jne.

Merkitys

- Läpinäkyvä näkymä kirjanpidosta

- Tietää liiketoiminnan tulos

- Pidä kirjaa kuluista, kuiteista ja maksuista

- Pohjan luominen muille ulkoisille ja sisäisille raporteille

- Säilyttää sidosryhmien usko

- Noudata nykyisiä kirjanpitokäytäntöjä ja sääntöjä

- Seurata vanhoja tietoja ja verrata niitä nykyisiin tietoihin ja tunnistaa heikkous jne.

Johtopäätös

Kirjanpitokäytäntö on olemassa kirjanpito- ja rahoitustietojen päivittäisenä tallentamisena yleisesti hyväksyttyjen kirjanpitoperiaatteiden ja nykyisen lakikäytännön mukaisesti. Liiketoimintayksiköt asettavat erilaisia valvontatoimia kirjanpidonsa luotettavuuden lisäämiseksi. Kirjanpitotiedot ovat perusta monille raporteille, kuten kirjanpitotietojen perusteella, yrityksen johto tekee sisäiset ja ulkoiset päätökset. Tarkastajat tarkastettuaan kirjanpitotietojen valvonnan luovat luotettavuuden näihin tietueisiin. Hyvän käytännön takaamiseksi organisaatioiden tulisi säilyttää fyysiset ja asiakirjatodisteet kaikista kirjanpitotiedoista. Kirjanpidon ylläpito on jokaisen organisaation perustarve riippumatta siitä, voittoa tavoitteleva tai voittoa tavoittelematon organisaatio.Jokaisella organisaatiolla tulisi olla asianmukainen kirjanpitokäytäntö ja kirjanpidon läpinäkyvyys selviytyäkseen pitkällä aikavälillä.