Yksinkertainen korko (määritelmä, esimerkki) | Yksinkertainen vs yhdistetty korko

Mikä on yksinkertainen kiinnostus?

Yksinkertainen korko voidaan määritellä koroksi, joka lasketaan henkilön lainasta tai sijoittamasta pääomasta ja joka lasketaan kertomalla lainattu tai sijoitettu pääosa ajanjaksolla, jolta korkoa peritään, ja korolla. Se voidaan toteuttaa vuosittain, kuukausittain ja päivittäin.

Kaava

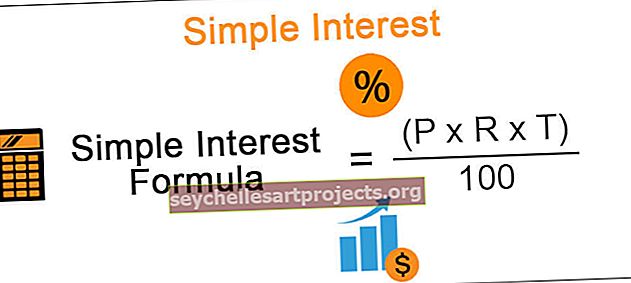

Yksinkertainen korko = (P x R x T) / 100

* jolloin SI = yksinkertainen korko

- P = päämies

- R = korko

- T = ajanjakso

Esimerkkejä

Tarkastellaan seuraavaa esimerkkiä saadaksemme paremman käsityksen:

Esimerkki 1

Jos A. lainaa 10000 INR B: ltä @ 8% viideksi vuodeksi, viidennen vuoden lopussa A: n on maksettava:

SI = 10000 * 8 * 5 = INR 400/100

4000 INR on koron määrä, joka on maksettava 10 000 INR: n pääoman lisäksi. Siten lopullinen määrä = 10 000 INR + 4000 INR = 14 000 INR.

Kaikilla edellä mainituilla komponenteilla on tärkeä rooli koron määrän saapumisessa. Jos jokin komponentti kasvaa tai vähenee, sillä on suora vaikutus lopputulokseen.

Sitä sovelletaan yleensä lyhytaikaisiin henkilökohtaisiin lainoihin tai autolainoihin, joilla on yleensä kiinteä maksu ja joilla ei ole kovin suuri määrä pääomaa maksettavana. Yksinkertainen korko lasketaan päivittäin, ja siitä on eniten hyötyä asiakkaille, jotka suorittavat lainan maksut kiinteänä päivänä / kuukausittain.

Esimerkki 2

Z. lainasi 12 000 dollaria 10%: lla (SI) ja lainasi saman summan rahaa P.: lle @ 15%. Mikä on voitto viiden vuoden kuluttua?

Koska lainojen korko oli 10% ja lainakorko 15%, voitto on tosiasiallisesti 5% [15% - 10%] yhden vuoden ajan. Siten voiton saavuttamiseksi tätä eroa käytetään ROI: na.

Ottaen huomioon, että T = 5 vuotta ja P = 12 000 dollaria, saatu summa = 12 000 dollaria * 5 * 5% = 3 000 dollaria

Erä ja yksinkertaiset edut

Lainan käsitettä käytetään laajasti finanssimaailmassa. Kun henkilö haluaa ostaa tuotteen, on mahdollista, että henkilöllä ei ole tarpeeksi rahaa ostaa heti. Ne voivat kuitenkin jakaa maksuaikataulun tietylle ajanjaksolle, eli suorittaa saman verran maksuja koko keston ajan. Koska erät ovat kiinteän aikavälin jälkeen, luotonantaja menettää mahdollisuuden lisätä rahaa, mikä olisi voinut saada hänelle enemmän tuottoa, jos koko maksu olisi suoritettu aloituksen aikaan.

Saman korvaamiseksi, kun jokainen erä on suoritettu, koron komponentti sisältyy myös päärahaan rahan aika, arvo.

Tarkastellaan seuraavaa esimerkkiä:

Mikä on vuotuinen erä viiden vuoden aikana erääntyvän 7700 dollarin velan maksamiseksi 5 prosentin sijoitetun pääoman tuottoprosentilla?

Ensimmäisen, toisen, kolmannen, neljännen ja viidennen vuoden lopussa maksetun erän tuloksena maksetaan yksinkertainen korko 4, 3,2,1,0 vuodelta.

Aloitetaan oletuksella, että ennakkomaksu on 1000 dollaria.

-

-

- Ensimmäisen vuoden lopussa maksettu summa on = 1000 dollaria + {(5 * 4 * 100) / 100} = 1020 dollaria

- 2. vuoden lopussa maksettu summa on = 1000 dollaria + {(5 * 3 * 100) / 100} = 1015 dollaria

- Kolmannen vuoden lopussa maksettu summa on = 1000 dollaria + {(5 * 2 * 100) / 100} = 1010 dollaria

- Neljännen vuoden lopussa maksettu summa on = 1000 dollaria + {(5 * 1 * 100) / 100} = 1005 dollaria

- Viidennen vuoden lopussa maksettu summa on = 1000 dollaria

-

Täten maksettu kokonaismäärä = 1020 + 1015 + 1010 + 1005 + 1000 = 5050 dollaria

Tämä tarkoittaa, että 5050 dollarin määrällä vuotuinen erä on 1 000 dollaria ja siksi 7 700 dollaria vuosimaksu yksinkertaisen koron komponentilla:

(1000 * 7700) / 5050 = 1524,75 dollaria

Tietyissä olosuhteissa korkoa ei välttämättä veloiteta vuosittain, vaan se voi olla neljännesvuosittain, kuukausittain tai jopa päivittäin.

Katsotaanpa toinen esimerkki:

Henkilö lainaa 10 000 dollaria yhtiölle ostamalla heiltä joukkovelkakirjalainan. Se lasketaan neljännesvuosittain 3 prosentilla vuosineljännekseltä, ja koron tarkastus lähetetään neljännesvuosittain kaikille joukkovelkakirjojen haltijoille. Lainat erääntyvät viiden vuoden lopussa, ja viimeinen tarkastus sisältää alkuperäisen pääoman plus viimeisen vuosineljänneksen aikana ansaitut korot. Mikä on korko jokaiselle vuosineljännekselle ja mikä on joukkovelkakirjojen viiden vuoden aikana ansaittu korko?

Ottaen huomioon, että P = 10 000 dollaria, ROI = 0,03 neljännesvuosittain 5 vuoden aikataulussa. Koska ajanjakso on neljännesvuosittain, otetaan huomioon 5 vuotta = 20 vuosineljännestä. Neljännesvuosittainen korko:

SI = 10 000 dollaria * 0,03 * 1 = 300 dollaria jokaista vuosineljännestä kohti. Siksi korko 20 vuosineljännekseltä = 300 dollaria * 20 = 6000 dollaria

Yksinkertainen korko vs yhdistetty korko

Yhdistetyn koron käsitettä käytetään synonyyminä yksinkertaisen koron kanssa, koska se on tarkempi kuvaus ansaitusta korkomäärästä. Tutkitaan joitain eroja yksinkertaisen ja yhdistetyn koron välillä:

| SI | CI |

| Se on korkomäärä, joka lasketaan kiinteänä prosenttina pääomasta. | Korkomäärät prosentteina pääomasta ja kertyneestä korosta. Se on kuin korko. |

| Lasketut tuotot ovat vähemmän | Palautukset ovat ylemmällä puolella |

| Päämies pysyy vakiona | Pääoma muuttuu jatkuvasti lainanoton aikana. Määrä kasvaa jatkuvasti. |

| Kaava = [P * R * T / 100] | Kaava = P * [1 + r] t |

| Maksu menee ensin korkokomponenttiin ja loput pääomaan | Osa kuukausikoroista lisätään takaisin lainaan jokaista seuraavaa kuukautta kohden. Vanhasta korosta maksetaan korkoa. |

| Tämä veloitetaan pääomasta | Yhdistetty korko määrätään pääomalle ja kertyneelle korolle |

| Tätä käsitettä hyödynnetään pienten lainojen, autolainojen jne. yhteydessä | Yhdistetyn koron käsitettä käyttävät pankit, talletuksia pitävät rahoituslaitokset jne. |

Johtopäätös

Yksinkertainen korko on helppo ja yksinkertainen työkalu tietyn pääomalainan ansaitun tai maksetun koron arvioimiseksi tiettynä ajanjaksona, eikä siinä oteta huomioon yhdistämisen vaikutusta (pääoman koron ansaitsemisprosessi aiemmin ). Tämä voi aliarvioida ajan myötä ansaitun tai maksetun koron määrän.

Lisäresurssit

Toivottavasti pidit yksinkertaisen korko-oppaasta ja myös eroista yksinkertaisen ja yhdistetyn koron välillä. Voit myös tutustua alla oleviin artikkeleihin oppiaksesi Corporate Finance -yritystä.

- Oman pääoman korko - merkitys

- Sijoituskorko - esimerkkejä

- Luottokortin korkolaskin

- Vertaa - nimellinen vs todellinen korko <