Osakkeet Premium (Määritelmä) Mikä on Security Premium -tili?

Mikä on Osakkeet Premium-tili?

Osakepalkkio on emissiohinnan ja osakkeen nimellisarvon ero, ja se tunnetaan myös arvopaperipreemiona. Osakkeiden sanotaan laskevan liikkeeseen ylikurssilla, kun osakkeen emissiohinta on suurempi kuin sen nimellisarvo tai nimellisarvo. Tämä ylikurssi hyvitetään sitten yhtiön ylikurssille.

Se syntyy, kun yhtiö laskee liikkeeseen osakkeitaan ensimmäisen kerran nimellisarvonsa yläpuolella, ei silloin, kun sijoittajat myyvät niitä avoimilla markkinoilla. Esimerkiksi, jos yhtiö myy osakkeensa, jonka nimellisarvo on 3 dollaria osakkeelta hintaan 5 dollaria osakkeelta, ylikurssirahasto on 2 dollaria osakkeelta. Silti, jos sijoittajat myyvät vielä 8 dollaria osakkeelta, yritys ei saa 3 dollarin arvopaperipreemioita. Yksinkertaisesti se on voitto sijoittajalle.

Huomaa myös, että Share Premium -tili tunnetaan myös US GAAP: n mukaan maksettuna lisäpääomana.

Share Premium -tilin komponentit

# 1 - Osakepääoman liikkeeseenlaskuhinta

Hintaa, jolla yhtiö tarjoaa osakkeitaan yleisölle myytäväksi, kutsutaan liikkeeseen lasketuksi hinnaksi. Osakkeet voidaan laskea liikkeelle nimellisarvoonsa, sen ylä- tai alapuolelle. Siksi osakkeen nimellisarvon ja emissiohinnan ei tarvitse olla samat.

# 2 - Osakepääoman nimellisarvo

Pääoman alun perin nostamisen yhteydessä päätetty osakkeen alkuperäinen arvo tai alkuperäinen arvo tunnetaan osakkeiden nimellisarvona. Kaikki osakkeenomistajille myönnetyt edut päätetään ottaa huomioon osakkeiden nimellisarvo. Esimerkiksi jos yhtiön ilmoittama osinkoprosentti on 10%. Sitten 10% lasketaan liikkeeseen laskettujen osakkeiden nimellisarvosta.

Share Premium -tilin käyttö

Ylikurssirahastoa tai arvopaperipreemitiliä ei voida jakaa osinkoina, mutta niitä voidaan käyttää seuraavista syistä:

- Annetaan bonusosakkeita yhtiön nykyisille osakkeenomistajille.

- Yrityksen alustavien tai vakuutuskulujen poistaminen.

- Omaan pääomaan liittyvien kulujen, kuten sallittu alennus tai osakeannista maksettu provisio, poistaminen.

- Yhtiön debentuurien tai etuoikeutettujen osakkeiden lunastuksen yhteydessä maksettavan palkkion maksaminen.

- Ostaa osakkeita ja muita arvopapereita.

Share Premium Reserve -kaava

(Osakeantihinta - Nimellisarvo / osakekohtainen nimellisarvo) * Osakkeiden lukumäärä

TAI

Osakeannista saatu summa yhteensä - Annettujen osakkeiden nimellisarvo yhteensä

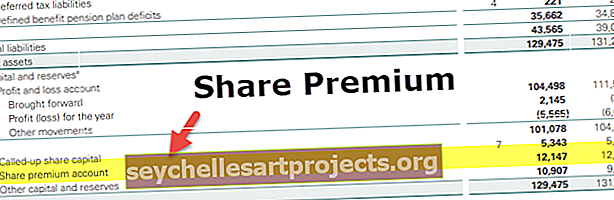

Esimerkki Share Premium -tilistä

Esimerkiksi XYZ Company laski liikkeeseen 500 osaketta hintaan 15 dollaria / osake, jonka nimellisarvo oli 10 dollaria / osake.

- Nyt yrityksen saama kokonaissumma on 500 * 15 dollaria = 7500 dollaria

- Osakkeiden nimellisarvo = 500 * 10 dollaria = 5000 dollaria

Kokonaisvaraus = 2500 dollaria

Toinen tapa laskea ylikurssi voi olla:

- Ylikurssikohtainen ylikurssi = 15 dollaria - 10 dollaria = 5 dollaria

- Joten osakepääoma on 5 dollaria * 500 = 2500 dollaria.

Yllä oleva 2500 dollarin summa hyvitetään arvopaperimaksutilille ja ilmoitetaan päävaroissa sekä oman pääoman ja velkojen ylijäämässä.

Edut

# 1 - Ei laimentumista oikeuksissa

Varojen kerääminen ylimääräisellä ylikurssilla ei johda osakkeenomistajien oikeuksien heikentymiseen, koska sama määrä osakkeita lasketaan liikkeeseen ylimääräisellä määrällä ylikurssina.

# 2 - Neutraali vero

Yhtiö ei laske liikkeeseen osakkeita vastineeksi tuotteista tai palveluista, joten siitä ei tule voittoa tai voittoa. Se ei myöskään ole yrityksen tuloja; pikemminkin ne heijastuvat yhtiön taseen pääomaosastoon. Näin ollen ylimääräisten varojen hankkiminen ylikurssirahaston muodossa ei aiheuta verovaikutuksia siitä syystä, että sillä ei ole verotettavaa perustaa tai verotaakkaa. Osinkojen jakamisen yhteydessä osakkeenomistajille sitä ei myöskään oteta huomioon, joten he eivät myöskään ole osinkojen lähdeveron alaisia.

# 3 - Jakelun ajoitus

Nämä palkkiot voidaan jakaa osakkeenomistajille milloin tahansa. Sitä vastoin voitot eivät ole niin, että voitot voidaan jakaa sen jälkeen, kun osakkeenomistajat ovat hyväksyneet tilinpäätöksen yhtiökokouksessa.

# 4 - Taloudellinen vastike

Yhtiölle, kuten rahastoille, tämä palkkio edustaa myös omaa pääomaa. Yhtiön osakkeenomistajille se tarjoaa lisäarvoa heidän osallistumisestaan yhtiöön.

# 5 - Kustannusten aleneminen

Kun osakkeet lasketaan liikkeeseen ylikurssilla, satunnaisena etuna on pääomakustannusten lasku. Se ei vaadi ylimääräistä hallinnollista työtä eikä ylimääräisiä maksuja yhtiöiden pääomalle ja rekisterinpitäjälle, koska palkkiot maksetaan perustetun osakepääoman määrästä.

# 6 - Korkeampi osinkoprosentti

Koska osinko ilmoitetaan maksetusta osakepääomasta eikä ylikurssirahastosta, osakkeenomistajalle maksettava osinko on korkea.

Haitat / rajoitukset

Arvopaperipreemion tili, joka katsotaan rajoitetuksi tiliksi preemiona saaduksi määräksi, ei ole osa vapaita varauksia. Ylikurssirahaston määrää voidaan käyttää vain siihen tarkoitukseen, joka on sallittu yhtiön säännöissä. Esimerkiksi yritys ei voi maksaa osinkoja premium-tililtä. Tätä tiliä voidaan käyttää pääasiassa osakeannin kuittaamiseen eikä liiketappioihin.

Johtopäätös

Annetun osakepääoman nimellisarvon ylittävä määrä on ylikurssi. Se saadaan, kun osakkeet lasketaan liikkeeseen ensimmäisen kerran. Yhtiö ei saa ylikurssia, kun osakkeita myydään edelleen jälkimarkkinoilla. Sen käyttö on rajoitettu yhtiöjärjestyksessä määriteltyyn tarkoitukseen. Se on osa yhtiön kertyneitä voittoja, mutta sitä ei voida pitää vapaana rahastona. Ylikurssirahaston määrää on siis käytettävä lain ehtojen mukaisesti.