Esimerkkejä pitkäaikaisista veloista | Täydellinen luettelo pitkäaikaisista veloista

Pitkäaikaiset velat ovat yrityksen velvoitteita, joiden odotetaan maksettavan yhden vuoden kuluttua ja joista esimerkkejä ovat pitkäaikaiset lainat ja ennakot, pitkäaikaiset vuokrasopimukset, laskennalliset tuotot, maksettavat joukkovelkakirjat ja muut pitkäaikaiset velat .

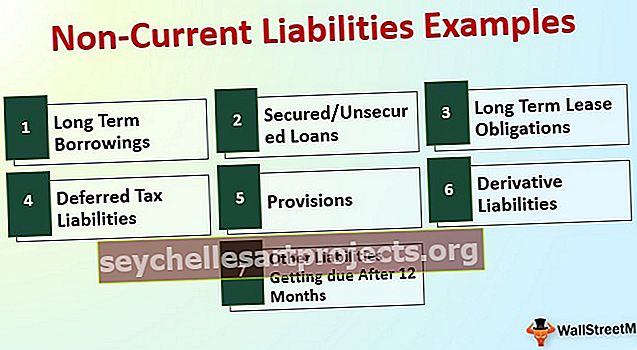

Luettelo pitkäaikaisista veloista esimerkkejä

Pitkäaikaiset velat ovat sellaisia velkoja, jotka otetaan aikomuksellaan sitoutua capexiin, ja niiden maturiteetti on yli 12 kuukautta raportointipäivästä

Katsotaanpa täydellinen luettelo pitkäaikaisista veloista esimerkkien kanssa.

# 1 - Pitkäaikaiset lainat

Pitkäaikaiset lainat ovat varojen hyväksymistä tarpeeseen vastata investointeihin ja tehdä strategisia päätöksiä. Tällaisia varoja on käytettävä järkevästi ja vain siihen tarkoitukseen, johon ne on lainattu - ja lisäksi varat on esitettävä jaksotettuun hankintamenoon IFRS 9: n vaatimusten mukaisesti.

# 2 - Vakuudelliset / vakuudettomat lainat

Perusero pitkäaikaisten lainojen ja vakuudettomien / vakuudettomien lainojen välillä on, että lainaa voi saada keneltä tahansa, yksityissijoittajalta NBFC: lle. Vaikka suurin osa lainoista tulee rahoituslaitoksilta, joille varat kiinnitetään sovittujen ehtojen mukaisen rakenteen perusteella

# 3 - Pitkäaikaiset vuokrasopimusvelvoitteet

Vuokrasopimukset ovat olennaisimpia ja tavallisimpia kustannuksia, jotka yritysten on kannettava täyttääkseen omaisuusvaatimuksensa. Tällaiset vuokramaksut oli jäsenneltävä ja kehitettävä IFRS: n ja paikallisesti yleisesti hyväksyttävien kirjanpitokäytäntöjen mukaisesti. Lisäksi ilmoitus on myös tarkistettava sovellettavien säännösten perusteella.

# 4 - Laskennalliset verovelat

Laskennalliset verovelat on luotava tasapainottamaan kirjanpidon ja tuloverolaskennan välisiä ajoituseroja. Perustarkoitus on, että veronlaskennassa ei voida vaatia suurempaa hyötyä ottamalla käyttöön erilaisia kirjanpitomenetelmiä ja ottamalla vähemmän voittoja ilmoitettavaksi asianomaiselle osastolle. Laskennalliset verovelat osoittavat, että tuloja on esitetty kuluvana vuonna vähemmän kuin laskentakirjoihin, ja tulevaisuudessa syntyvät verovelat kuitataan samoilla veroilla.

# 5 - Varaukset

Laskentaperiaatteiden vastaavan käsitteen mukaisesti kaikki kulut ja tuotot on kirjattava sinä vuonna, jolle ne kohdistuvat. Vaikka ensimmäisen vuoden menot syntyvät toisena vuonna, ensimmäisen vuoden menojen on oltava riittävän osuvia kohdennettuun tuloslaskelmaan. Siksi tämän suuntaviivan noudattamiseksi hyväksytään konseptiksi nimetty varaus, jonka mukaan kulua vastaava määrä siirretään selvitystilille, joka peruutetaan ensi vuonna sen tosiasiallisen syntymisajankohdan mukaan. Varaukset voivat olla 1 vuosi, 5 vuotta tai jopa useampia jaksoja.

# 6 - Johdannaissopimukset

Nykyaikaiset osakemarkkinatiedot ovat erittäin joustavia. Voidaan luoda ja järjestää liiketoimet heidän tarpeidensa mukaan ja voitot voidaan ansaita tietyn kohde-etuuden oivallusten perusteella. Tällaisen johdannaisinstrumentin päätavoitteena on suojautua tulevaisuuden transaktioriskiltä. Johdannaissopimuksessa on täysi mahdollisuus ansaita tappiota tai voittoa. Johdannaissopimukset on arvostettava käypään arvoon jokaisena raportointipäivänä. Jos käypä arvostus on siis markkina-negatiivinen, se katsotaan johdannaisvelaksi ja sen vuoksi se on esitettävä taseessa.

# 7 - Muut velat erääntyvät 12 kuukauden kuluttua

Liiketoiminnassa voi olla erityyppisiä velvoitteita, jotka jokaisen yrityksen on täytettävä erääntyessään. Lisäksi tällaiset velvoitteet oli jäsenneltävä ja kirjattava kirjanpitoon sovellettavan varainhoitoasetuksen perusteella.

Edellä olevasta pitkäaikaisten velkojen luettelosta voimme päätellä, että.

Pitkäaikaiset velat = Pitkäaikaiset vuokrasopimusvelat + Pitkäaikaiset lainat + Vakuudelliset / Vakuudettomat lainat + Varaukset + Laskennalliset verovelat + Johdannaisvelat + Muut 12 kuukauden kuluttua erääntyvät velat.Esimerkki pitkäaikaisista veloista - Alphabet Inc.

Ymmärretään pitkäaikaisten velkojen laskenta nykyisiltä yrityksiltä:

Alphabet Inc. -yhtiöllä on pitkäaikainen velka 3969 miljoonaa dollaria, laskennallinen tuotto 340 miljoonaa dollaria, maksettava tulovero 12812 miljoonaa dollaria, laskennallinen verovelka 430 miljoonaa dollaria, muut pitkäaikaiset velat 3059 miljoonaa dollaria.

Pitkäaikaisten velkojen laskeminen Esimerkki:

Pitkäaikaiset velat = 3969 miljoonaa dollaria + 340 miljoonaa dollaria + 12812 miljoonaa dollaria + 430 miljoonaa dollaria 3059 miljoonaa dollaria

= 20610 miljoonaa dollaria

Näin ollen Alphabet Inc. -yhtiöllä on pitkäaikaisia velkoja 20610 miljoonaa dollaria 31. joulukuuta 2018.

Esimerkki pitkäaikaisista veloista - Amazon.com

Amazon.com, Inc.:llä on pitkäaikaisia velkoja 24743 miljoonaa dollaria, muita pitkäaikaisia velkoja 20975 miljoonaa dollaria 31. joulukuuta 2018.

Pitkäaikaisten velkojen laskeminen Esimerkki:

Pitkäaikaiset velat = 24743 miljoonaa dollaria + 20975 dollaria

= 45718 miljoonaa dollaria

Siksi Amazon.com, Inc: llä on pitkäaikaisia velkoja 45718 miljoonaa dollaria 31. joulukuuta 2018.

Esimerkki pitkäaikaisista veloista - BP Plc

BP: llä (Ison-Britannian konserniyhtiöllä) on johdannaisvelkoja 5513 miljoonaa dollaria + siirtovelat mutta ei täyttyneitä 469 miljoonaa dollaria + rahoitusvelkoja 51666 miljoonaa dollaria + laskennalliset verovelat 7238 miljoonaa dollaria + varaukset 20412 miljoonaa dollaria, määriteltyjä etuusvelvoitteita koskevia suunnitelmia 8875 miljoonaa dollaria + muut velat 13946 miljoonaa dollaria 31. joulukuuta 2017.

Pitkäaikaisten velkojen laskeminen Esimerkki:

Pitkäaikaiset velat = 5513 miljoonaa dollaria + 469 miljoonaa dollaria + 51666 miljoonaa dollaria + 7238 miljoonaa dollaria + 20412 miljoonaa dollaria + 8875 miljoonaa dollaria + 13946 miljoonaa dollaria

= 108119 miljoonaa dollaria

Näin ollen BP: llä on pitkäaikaisia velkoja 108119 miljoonaa dollaria 31. joulukuuta 2017.

Johtopäätös

Pitkäaikaiset velat osoittavat yritykselle todellisen taakan, ja maksukyvyttömyys voi johtaa liiketoiminnan lopettamiseen. Siksi on aina tarpeen tarkistaa tekijät, joilla he voivat täyttää tällaiset velvoitteet ja suojautua konkurssilta. Kaikkien pitkäaikaisten velkojen esittäminen on myös erittäin välttämätöntä määrätyssä muodossa, ja standardi antaa arvostuksen ohjeiden mukaisesti.