Loppuarvo (määritelmä, esimerkki) | Mikä on DCF-pääte-arvo?

Mikä on pääte-arvo?

Diskontattua kassavirtaa käyttävän yrityksen arvioinnin aikana kaikkia rahavirtoja ei oteta loppuun asti, ja tietyn vuosien jälkeen pääoma-arvona käytetään yrityksen omaisuuden mahdollista arvoa tai likimääräistä tulevien kassavirtojen arvoa ja diskontattu kassavirta.

Se on yrityksen odotetun vapaan kassavirran arvo, joka ylittää nimenomaisen ennustetun taloudellisen mallin ajanjakson.

Tässä opetusohjelmassa keskitytään tapoihin, joilla pääoma-arvo lasketaan, kun Excel-mallia valmistellaan. -

- Alibaban televisio (ikuisen kasvun menetelmällä)

Hyödyllisiä latauksia - 1) Ilmaiset loppuarvon Excel-mallit (käytetään postissa) ja 2) Alibaba IPO TV -laskentamalli

Lataa päätearvomallit

Laske päätearvo

Loppuarvon laskeminen on diskontatun kassavirran keskeinen vaatimus.

- On erittäin vaikeaa suunnitella yhtiön tilinpäätös siitä, kuinka ne kehittyisivät pidemmällä aikavälillä.

- Tilinpäätösennusteiden luottamus pienenee räjähdysmäisesti vuosien ajan, mikä on kaukana nykypäivästä.

- Yritykseen ja maahan vaikuttavat makrotaloudelliset olosuhteet voivat myös muuttua rakenteellisesti.

- Siksi yksinkertaistamme ja käytämme tiettyjä keskimääräisiä oletuksia yrityksen arvon löytämiseksi ennustejakson jälkeen ( terminaaliarvoksi ), kuten taloudellinen mallinnus tarjoaa.

Seuraava kaavio näyttää, kuinka päätearvo lasketaan.

Vaiheet terminaalin arvon laskemisessa

Tässä osassa olen selostanut yleistä lähestymistapaa minkä tahansa yrityksen diskontattujen kassavirtojen tai DCF-arvostuksen suorittamiseen. Huomaa erityisesti vaihe # 3, jossa laskemme yrityksen lopullisen arvon osuuden käyvän arvon selvittämiseksi.

Vaihe 1: Luo infrastruktuuri (ei käsitellä tässä artikkelissa)

Valmista tyhjä Excel-taulukko, jossa on erillinen tuloslaskelma, tase ja kassavirrat (viimeiset 5 vuotta)

Täytä historiallinen tilinpäätös (IS, BS, CF) ja tee tarvittavat oikaisut kertaluonteisille erille (kertaluonteiset kulut tai voitot).

Suorita historian vuosien suhdeanalyysi ymmärtääksesi yritystä

Vaihe 2: Esitä tilinpäätös ja FCFF (ei käsitellä tässä artikkelissa)

- Tuloslaskelman (P&L) ennustaminen on tärkeintä analyytikoille. Siksi sinun on omistettava tähän paljon aikaa. Tässä sinun on luettava vuosikertomus ja muut asiakirjat saadaksesi vankan käsityksen ennusteista.

- On suositeltavaa, että luet myös muut välitystalon tutkimusraportit ymmärtääksesi, kuinka he ovat mallinneet myyntilukuja.

- Ennusta seuraavan viiden vuoden tilinpäätös (eksplisiittinen ennustejakso) - taloudellinen malli

- Kun ennustat yrityksen tilinpäätöstä, sinun on esitettävä yrityksen tilinpäätös vain seuraavien 4–5 vuoden ajalta eikä yleensä pidemmälle.

- Voimme teoriassa suunnitella seuraavan 100-200 vuoden tilinpäätöksen; kuitenkin, jos teemme niin, otamme käyttöön paljon volatiliteettia olettamusten perusteella.

Vaihe 3: Löydä yrityksen oikeudenmukainen osakekurssi alentamalla FCFF ja TV

- Laske seuraavien viiden vuoden FCFF rahoitusmallista johdettuna

- Käytä pääomarakenteen laskelmissa sopivaa WACC-arvoa (painotettu keskimääräinen pääomakustannus).

- Laske FCFF: n eksplisiittisen ajanjakson nykyarvo

- Laske yrityksen arvo (kausi nimenomaisen ajanjakson jälkeen)

- Yritysarvo = nykyarvo (eksplisiittinen ajanjakso FCFF) + nykyarvo (TV)

- Löydä yrityksen oman pääoman arvo nettovelan vähentämisen jälkeen.

- Jaa yrityksen pääoma-arvo osakkeiden kokonaismäärällä, jotta pääset yrityksen "sisäiseen käypään arvoon".

- Suosittele "OSTA" vai "MYY"

Katso myös Enterprise-arvo vs. oman pääoman arvo

Loppuarvokaava

Tärkeä oletus on yrityksen jatkuva huolenaihe . Toisin sanoen, yritys ei lopeta liiketoimintaansa muutaman vuoden kuluttua; se jatkaa kuitenkin liiketoimintaa ikuisesti. Yrityksen arvo (Enterprise Value) on pohjimmiltaan kaikkien yritysten tulevaisuuden ilmaisten kassavirtojen nykyarvo.

Voimme edustaa yrityksen arvoa käyttämällä alla olevaa päätearvokaavaa -

t = aika, WACC on painotettu keskimääräinen pääomakustannus tai diskonttokorko, FCFF on ilmaiset kassavirrat yritykselle

Voimme jakaa edellä mainitun päätearvokaavan kahteen osaan 1) Selkeän ennusteen nykyarvo, 2) TV: n nykyarvo

3 Loppuarvokaavojen tyypit

Yrityksen pääoma-arvon laskemiseksi on kolme kaavaa. Kahdessa ensimmäisessä lähestymistavassa oletetaan, että yritys on olemassa jatkuvan toiminnan periaatteen mukaan televisioarvioinnin hetkellä. Kolmannessa lähestymistavassa oletetaan, että yrityksen omistaa suurempi yritys ja maksaa siten hankintahinnan. Katsotaanpa näitä lähestymistapoja yksityiskohtaisesti.

1) ikuisuuden kasvumenetelmä tai Gordonin kasvun ikuisuuden malli

Muista, että tässä oletetaan "jatkuvaa toimintaa".

Tämä menetelmä on suositeltava kaava yrityksen loppuarvon laskemiseksi. Tässä menetelmässä oletetaan, että yrityksen kasvu jatkuu (vakaa kasvuvauhti), ja pääoman tuotto on suurempi kuin pääomakustannukset. Alennamme yrityksen vapaan kassavirran ennustettujen vuosien jälkeen ja löydämme lopullisen arvon.

Viileällä matematiikalla voimme yksinkertaistaa kaavaa alla olevan mukaisesti -

Edellä olevan kaavan osoittaja voidaan kirjoittaa myös muodossa: FCFF (6) = FCFF (5) x (1+ kasvuvauhti)

Tarkistettu terminaaliarvokaava on seuraava -

Kohtuullinen arvio vakaan kasvun nopeudesta on maan BKT: n kasvuvauhti. Gordonin kasvumenetelmää voidaan soveltaa kypsissä yrityksissä, ja kasvuvauhti on suhteellisen vakaa. Esimerkkinä voidaan mainita kypsät yritykset autoteollisuudessa, kulutustavarateollisuudessa jne.

2) Ei kasvun ikuisuuden mallia

Tässä kaavassa oletetaan, että kasvuvauhti on nolla! Tämä oletus tarkoittaa, että uusien sijoitusten tuotto on yhtä suuri kuin pääomakustannukset.

Ei-kasvun jatkuvuuden terminaaliarvokaava

Tämä menetelmä voi olla hyödyllinen aloilla, joilla kilpailu on kovaa, ja mahdollisuus ansaita ylimääräisiä tuottoja pyrkii siirtymään nollaan.

3) Poistu useista menetelmistä

Tässä kaavassa käytetään taustalla olevaa oletusta, että useat markkinapaikat ovat oikeudenmukainen lähestymistapa liiketoiminnan arvostamiseen. Arvo määritetään tyypillisesti EBIT: n tai EBITDA: n kerrannaisena. Syklisissä yrityksissä käytämme loppuvuoden n käyttökatteen tai käyttökatteen määrän sijaan keskimääräistä käyttökatetta tai käyttökatetta jakson aikana. Esimerkiksi, jos metalli- ja kaivosala käy kauppaa kahdeksankertaisesti EV / EBITDA-kertoimella, yrityksen tällä menetelmällä oletettu TV olisi 8 x yrityksen käyttökate.

Loppuarvon laskentaesimerkki Excelissä

Tässä esimerkissä laskemme osakkeen käyvän arvon käyttämällä edellä käsiteltyjä kahden päätteen arvonlaskentamenetelmiä. Voit ladata Terminal Value Excel -mallin alla olevaan esimerkkiin -

Yllä olevien tietojen lisäksi sinulla on seuraavat tiedot -

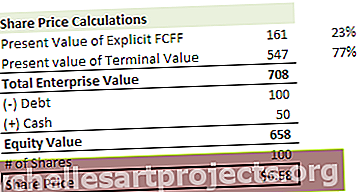

- Velka = 100 dollaria

- Käteinen = 50 dollaria

- Osakkeiden lukumäärä = 100

Löydä osakkeen käypä arvo osaketta kohden käyttämällä kahta ehdotettua päätearvon laskentamenetelmää

Osakekurssin laskeminen - ikuisuuden kasvumenetelmällä

Vaihe 1 - Laske yrityksen kassavirran nettoarvo nimenomaiselle ennustejaksolle (2014--2018)

Vaihe 2 - Laske osakkeen lopullinen arvo (vuoden 2018 lopussa) ikuisuuden kasvumenetelmällä

Vaihe 3 - Laske television nykyarvo

Vaihe 4 - Laske yrityksen arvo ja osakekurssi

Huomaa, että tässä esimerkissä pääte-arvon osuus yrityksen arvosta on 78%! Tämä ei ole poikkeus. Yleensä huomaat, että sen osuus on 60-80% kokonaisarvosta.

Osakekurssin laskeminen - Exit Multiple -menetelmää käyttäen.

Vaihe 1 - Laske yrityksen kassavirran nettoarvo nimenomaiselle ennustejaksolle (2014--2018). Katso yllä oleva menetelmä, jossa olemme jo suorittaneet tämän vaiheen.

Vaihe 2 - Laske osakkeen lopullinen arvo (vuoden 2018 lopussa) Exit Multiple -menetelmällä. Oletetaan, että tällä alalla keskimääräiset yritykset käyvät kauppaa 7x EV / EBITDA -kerralla. Voimme käyttää tätä samaa toistinta löytääkseen tämän kaluston television.

Vaihe 3 - Laske television nykyarvo

Vaihe 4 - Laske yrityksen arvo ja osakekurssi

Huomaa, että tässä esimerkissä TV: n osuus yrityksen arvosta on 77%!

Molemmilla menetelmillä saamme osakekursseja, jotka ovat hyvin lähellä toisiaan. Joskus saatat huomata suuria vaihteluja osakekursseissa, ja tällöin sinun on vahvistettava oletuksesi tutkiaksesi niin suuren osakekurssieron käyttämällä kahta menetelmää.

Alibaban lopullinen arvo (käyttämällä ikuisuuden kasvumenetelmää)

Voit ladata Alibaban taloudellisen mallin täältä. Alla olevassa kaaviossa kuvataan vapaa kassavirta Alibaba-yritykselle ja lähestymistapa yrityksen käyvän arvon löytämiseen.

Alibaban arvostus = FCFF: n nykyarvo (2015-2022) + FCFF: n nykyarvo (2023 - ääretön "TV")

Vaihe 1 - Laske Alibaban yritykselle vapaan kassavirran nettoarvo nimenomaiselle kaudelle (2015-2022)

Vaihe 2 - Laske Alibaban loppuarvo vuoden 2022 lopussa - Tässä DCF-mallissa olemme käyttäneet Perpetuity Growth -menetelmää laskemaan Alibaba-arvon

Vaihe 3. Laske television nykyinen nettoarvo.

Vaihe 4 - Laske Alibaban yritysarvo ja käypä osakekurssi

Huomaa, että Alibaban tapauksessa TV: n osuus yrityksen kokonaisarvosta on noin 72%

Voiko loppuarvo olla negatiivinen?

Teoreettisesti KYLLÄ, käytännössä EI!

Teoriassa tämä voi tapahtua, kun päätearvo lasketaan ikuisuuden kasvumenetelmällä.

Jos oletamme yllä olevassa päätearvokaavassa, että WACC <kasvunopeus , kaavasta johdettu arvo on negatiivinen. Tätä on hyvin vaikea sulattaa, koska nopeasti kasvava yritys näyttää nyt negatiivisen loppuarvon vain käytetyn kaavan takia. Tämä korkea kasvuennuste on kuitenkin väärä. Emme voi olettaa, että yritys kasvaa erittäin nopeasti loputtomiin saakka. Jos näin on, tämä yritys houkuttelee kaikkea maailmassa käytettävissä olevaa pääomaa. Lopulta yrityksestä tulee koko talous ja kaikki yrityksessä työskentelevät ihmiset (Mahtava! Valitettavasti tämä on epätodennäköistä!)

Arviointia tehtäessä negatiivista loppuarvoa ei ole käytännössä. Jos yritykselle kuitenkin aiheutuu suuria tappioita ja se menee konkurssiin tulevaisuudessa, oman pääoman arvosta tulee nolla. Toinen syy voi olla, jos yrityksen tuote vanhenee, kuten kirjoituskoneet tai hakulaitteet tai Blackberry (?). Täällä voit myös laskeutua tilanteeseen, jossa oman pääoman arvo voi kirjaimellisesti tulla lähemmäksi nollaa.

Loppuarvon rajoitukset

- Huomaa Jos käytämme exit-menetelmiä, sekoitamme diskontatun kassavirran lähestymistavan suhteelliseen arvostusmenetelmään, koska irtautumiskertoimet ovat saapuneet vertailukelpoisilta yrityksiltä.

- Se tuottaa tyypillisesti yli 75% kokonaisarvosta. Tästä tulee hieman riskialtista, jos otetaan huomioon, että tämä arvo vaihtelee paljon, vaikka WACC- tai kasvuprosentit muuttuisivat jopa 1%.

- Voi olla yrityksiä, kuten Box, jotka osoittavat negatiivisen vapaan kassavirran yritykselle. Tässä tapauksessa mikään kolmesta lähestymistavasta ei toimi. Tämä tarkoittaa, että et voi soveltaa alennettua kassavirtaa. Ainoa tapa arvostaa tällaista yritystä on käyttää suhteellisen arvon kerrannaisia.

- Kasvunopeus ei voi olla suurempi kuin WACC. Jos näin on, et voi käyttää ikuisuuden kasvumenetelmää päätelaitteen arvon laskemiseen.

Terminaalivideo

Johtopäätös

Loppuarvo on diskontattujen kassavirtojen erittäin tärkeä käsite, koska sen osuus yrityksen kokonaisarvosta on yli 60-80%. Sinun on kiinnitettävä erityistä huomiota olettaen kasvuprosentit (g), diskonttokorot (WACC) ja kerrannaiset (PE-suhde, hinta / kirja, PEG-suhde, EV / EBITDA tai EV / EBIT). On myös hyödyllistä laskea päätearvo kahdella menetelmällä (ikuisuuden kasvumenetelmä ja poistua useista menetelmistä) ja vahvistaa käytetyt oletukset.

Mitä seuraavaksi?

Jos opit jotain uutta tai pidit postista, jätä kommentti alla. Kerro minulle mitä mieltä olet. Paljon kiitoksia ja pidä huolta. Hyvää oppimista!

Hyödyllisiä viestejä

- Yritysarvokaava

- Gordonin kasvumallin kaava

- Esimerkkejä oman pääoman arvosta

- Esimerkki FCFF: stä <