Myyntisaamiset - veloitus vai hyvitys? (Suosituimmat esimerkit, IFRS-hoito)

Onko myyntisaaminen velkaa vai luottoa?

Myyntisaamiset ovat kassavirta, jonka luotonantaja aikoo saada asiakkaille annetun luottokauden perusteella vallitsevan markkinakehityksen mukaisesti. Kirjanpidon kultaisten sääntöjen mukaan veloitus tarkoittaa varoja ja luotto velkoja. Myyntisaamiset edustavat transaktioriskiä kassavirran muodossa lähitulevaisuudessa. Suoraan tai epäsuorasti sama osoittaa, että yhteisö hyötyy tästä vastuusta. Näin ollen vastaus kysymykseen siitä, onko myyntisaamisten veloitus vai hyvitys hyvin yksinkertainen. Voidaan päätellä, että myyntisaamiset on veloitettava ja niiden on oltava näkyvissä vastaavaa-puolella.

Myyntisaamisten käsittely veloina tai hyvityksinä IFRS-standardien mukaisesti

1.1.2018 alkaen IFRS 15: ssä on annettu yksityiskohtaiset ohjeet kirjattuihin myyntisaamisiin ja silloin, kun ne vaaditaan veloitettaviksi tai hyvitettäviksi.

Standardin mukaan myyntisaamiset - hyvitys tai veloitus voidaan kirjata tuloksi tyytyväisyydestä jollakin seuraavista tiedoista:

- Asiakas saa ja kuluttaa yhteisön tarjoaman edun, kun yhteisö suorittaa samalla;

- Yhteisön suorituskyky parantaa omaisuuserää, jota asiakas hallitsee, kun omaisuuserää kehitetään / toimitetaan; tai

- Yhteisö luo sellaisen tuotteen / tarjoaa sellaisen palvelun, jolla ei ole muuta käyttöä, ja yhteisöllä on täytäntöönpanokelpoinen oikeus saada vastiketta suoritetusta suorituksesta.

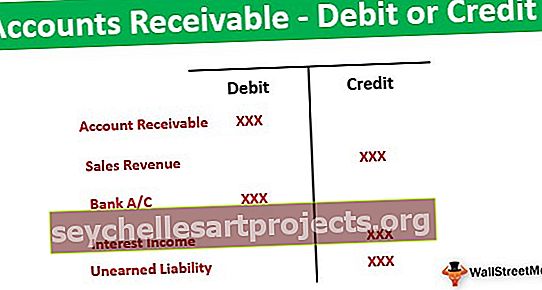

Jos jokin yllä olevista ehdoista täyttyy, on täytettävä seuraava merkintä:

Jos laskua nostetaan, yllä olevat myyntisaamiset esitetään myyntisaamisina lyhytaikaisissa varoissa. Jos sitä ei kuitenkaan laskuteta, sama julkistetaan kuin "ansaitsemattomat varat" yhdessä laskutettujen myyntisaamisten kanssa.

Mikäli asiakas saa ennakkovastaanoton, standardi antaa ohjeita noudattaa yhtä askelta eteenpäin kuin tavanomainen kirjanpitokäsittely. Standardi kuvaa, että jos ennakkomaksun ja tavaroiden siirron / palvelujen tarjoamisen välillä on merkittävä yli vuoden aikaväli, niin kyseisessä ennakkokuitissa on lainakomponentti. Muussa tapauksessa ne kirjataan suoraan velaksi hyvittämällä ne.

Jos luotonantaja saa ennakkoa ja aikaväli on alle vuosi, seuraava kirjanpitomerkintä tehdään:

Jos aikaväli on kuitenkin yli vuoden, yhteisön on yksilöitävä korko-osa ja seuraava tilin merkintä suoritetaan:

Myyntisaamiset laskujen nostamisen jälkeen.

Yleensä liiketoiminnassa ensimmäiset tuotteet / palvelut toimitetaan asiakkaalle. Sitoumuksen toteutuessa lasku lasketaan, ja vastaavasti tapahtuu kassavirta. Jos asiakas suorittaa tässä prosessissa laskun laskun perusteella, myyntisaamisten luku on aina positiivinen. Se osoittaa, että yhteisöllä on oikeus saada määrätty summa määrätyn ajanjakson päätyttyä.

Näin ollen aina, kun myyntisaamiset otetaan huomioon velvoitteiden täyttämisen jälkeen, ne ovat veloituspuolella ja ne tulisi sijoittaa taseen vastaavaa-puolelle.

Myyntisaamiset ennakkomaksun yhteydessä

Tietyssä liiketoiminnassa asiakkaan on aina suoritettava ennakkomaksu aloittaakseen tuotteen toimittamisen tai palvelujen tarjoamisen. Esimerkiksi teleteollisuus, jossa asiakkaat ostavat prepaid-kortteja. Tällaisessa tilanteessa laskuja ei nosteta maksun vastaanottohetkellä.

- Ensimmäinen maksu vastaanotetaan, sitten toimitetaan tuotteet / palvelut ja sitten lopussa laskut.

- Tällöin myyntisaamisluvut osoittavat negatiivisen luvun, koska tämä velvoittaa yhteisön suoraan toimittamaan sitoumukset määrätyn ajan ja tietyin ehdoin.

- Tällainen ennakkomaksu hyvitetään, koska se liittyy velkojien palveluihin / velvoitteisiin.

Siten yllä olevasta keskustelusta voi olla selvää, että laskujen korottaminen myyntisaamisista veloitetaan myyntituloista, ja siten ne näkyvät Omaisuus-puolella, lyhytaikaiset varat. Jos summa on kuitenkin saatu ennakkona ennen suoritevelvoitteen täyttämistä, tällaista myyntisaatavaa pidetään velkana. Se hyvitetään pankkitilille ja ilmoitetaan vastattavaa-osassa lyhytaikaisen velan alla.

Johtopäätös

Nykyaikaisessa skenaariossa myyntisaamisilla on yksi tärkeimmistä asemista, koska se on olennainen osa lyhytaikaisia varoja. Aiemmin suuria huijauksia on tapahtunut myyntisaamisia manipuloimalla, joten on erittäin tärkeää varmistaa niiden oikea julkistaminen. Edellä esitetystä keskustelusta voidaan selvästi ymmärtää, että myyntisaamiset yleensä veloitetaan, jos niitä pidetään laskun julkaisemisen jälkeen. Kuitenkin, jos se liittyy asiakkaan ennakkokuittiin, se on hyvitettävä. Ammattilaisia tarvitaan harkintansa perusteella tunnistamaan, onko merkittävää rahoitusosuutta olemassa ansaitsemattoman vastuun kirjaamisessa.

Suositusartikkeli

Tämä artikkeli on opas myyntisaamisiin - veloitus tai hyvitys. Tässä käsitellään myyntisaamisten IFRS-käsittelyä sekä esimerkkejä ja selityksiä. Saat lisätietoja kirjanpidosta seuraavista artikkeleista -

- Tärkeimmät esimerkit saamisista

- Myyntisaamisten rahoituksen yleiskatsaus

- Myyntisaamisten liikevaihtosuhteen laskeminen <