Varianssianalyysikaava | Luettelo top 5 varianssianalyysikaavan tyypistä

Varianssianalyysikaava auttaa laskemaan ja tutkimaan eron yrityksen odotettavissa olevien standardilukujen ja niiden saavuttamien todellisten lukujen välillä, ja se lasketaan vähentämällä todellinen lukumäärä, jonka liiketoiminnan odotetaan saavuttavan standardinumerot

Mikä on varianssianalyysikaava?

Varianssianalyysi viittaa poikkeamista johtuvaan tutkintaan taloudellisessa suorituskyvyssä yrityksen talousarviossa asettamiin standardeihin. Se auttaa yrityksen johtoa pitämään silmällä ja valvomaan sen operatiivista suorituskykyä.

Varianssianalyysi voidaan soveltaa moniin muuttujiin, mutta ne luokitellaan yleensä ja laajasti seuraaviin erityyppisiin tyyppeihin:

- Materiaalivarianssi

- Vaihteleva yläpuolinen varianssi

- Työvoiman varianssi

- Myynnin varianssi

- Kiinteä yläpuolinen varianssi

Alla on joitain Varianssianalyysin kaavoista, joita voidaan käyttää:

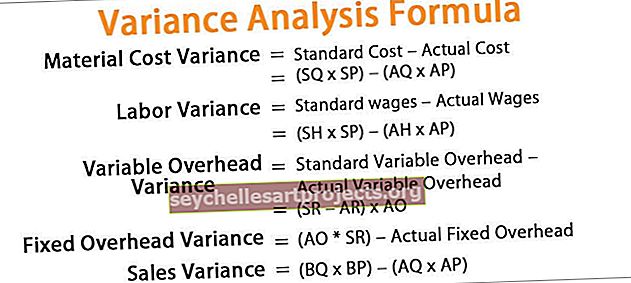

- Materiaalikustannusten varianssikaava = Vakiokustannukset - Todelliset kustannukset = (SQ * SP) - (AQ * AP)

- Työvoiman varianssikaava = vakiopalkat - todelliset palkat = (SH * SP) - (AH * AP)

- Muuttuvan yleiskustannuksen variaatiokaava = vakiomuuttujan yleiskustannus - todellinen muuttujan yleiskustannus = (SR - AR) * AO.

- Kiinteä yleiskustannusvaihtoehtokaava = (AO * SR) - todellinen kiinteä yleiskustannus.

- Myyntivarianssikaava = (BQ * BP) - (AQ * AP)

HUOMAUTUKSET:

Missä,

- SQ = todellisen tuotoksen vakiomäärä,

- SP = vakiohinta

- AQ = todellinen määrä

- AP = Todellinen hinta

- SH = normaalitunnit

- AH = Todelliset tunnit

- SR = vakiohinta

- AR = Todellinen nopeus

- AO = Todellinen lähtö

- BQ = budjetoitu määrä

- BP = budjetoitu hinta

Varianssianalyysikaavan selitys

Varianssianalyysikaavalla on useita näkökohtia, kuten edellä mainittiin. Ero suoran materiaalin vakiokustannusten ja suoran materiaalin todellisten kustannusten välillä, joita yritys käyttää tuotannossaan, voidaan kutsua materiaalivarianssiksi (Cost Variance). Jokaisen kaavan ensimmäinen termi liittyy asetettuun standardiin ja toinen termi jokaisessa kaavatilassa todellisuudessa, ja ero antaa meille, onko varianssi suotuisa vai kielteinen. Kun tulos on positiivinen, se on suotuisa verrattuna negatiiviseen tulokseen.

Esimerkkejä varianssianalyysikaavasta (Excel-mallin kanssa)

Katsotaan yksinkertaisia ja edistyneempiä esimerkkejä Varianssianalyysikaavasta sen ymmärtämiseksi paremmin.

Voit ladata tämän Varianssianalyysin kaavan Excel-mallin täältä - Varianssianalyysin kaavan Excel-malli

Esimerkki 1

Alla on yhteenveto teräksen valmistusta harjoittavalta ABC Ltd: ltä. Sinun on tehtävä materiaalin ja työn varianssianalyysi.

Alla on annettu varianssianalyysin laskentatiedot.

AO: n vakiomäärän laskeminen

Vakiotuntien laskeminen AO: lle

Materiaalikustannusvarianssin laskeminen

Materiaalikustannusten varianssikaava = Vakiokustannukset - todelliset kustannukset

= (SQ * SP) - (AQ * AP)

= (320 * 11) - (300 * 9)

Materiaalikustannusten varianssi on -

= 2080 (suotuisa)

Työvaihtelun laskeminen

Työvoiman varianssikaava = vakiopalkat - todelliset palkat

= (SH * SP) - (AH * AP)

= (240 * 9) - (350 * 8)

Työvaihtelu on -

= 640 (haitallinen)

HUOMAUTUS: Aina kun varianssianalyysissä on negatiivinen luku, se on kirjoitettava kielteisenä eikä negatiivisena.Esimerkki 2

Prashant-teollisuus, joka on tunnettu kuparikaapeleiden valmistusyritys, on huolissaan todellisesta suorituskyvystään yleiskustannusten lisääntymisen vuoksi, ja se on toimittanut sinulle alla olevat tiedot ja pyytänyt sinua tekemään yleiskuva-analyysin sekä kiinteille että muuttuville.

Alla on annettu varianssianalyysin laskentatiedot.

Muuttuvan yläpuolisen varianssin laskeminen

Vaihteleva yleiskustannusvaihtoehto = vakiomuuttujan yleiskustannus - todellinen muuttuvan yleiskustannus = (SR - AR) * AO

= (25 - 27) * 80

Muuttuva yläpuolinen varianssi on -

= 160 (haitallinen)

Kiinteän yläpuolisen varianssin laskeminen

Kiinteä yleiskustannusvarianssi = (AO * SR) - todellinen kiinteä yleiskustannus

= (80 * 25) - 2500

Kiinteä yläpuolinen varianssi on -

= 500 (haitallinen)

Esimerkki 3

Silver ltd on yrittänyt analysoida suorituskykyyn liittyvää kysymystään, koska se ei pysty analysoimaan, miksi se puuttuu katuennusteiden voittojen saavuttamisella, ja alustavassa tutkimuksessa se huomasi, että sen liikevoitto vaihtelee vuosi vuodelta. Näin ollen saman tekijä oli bruttovoitto, joten se päätti tarkistaa mahdolliset tuotantoon liittyvät kysymyksensä. Sinun on suoritettava kaikki varianssianalyysit ja neuvottava Silver Oy: n johtoa missä ongelma on.

Alla on annettu varianssianalyysin laskentatiedot.

AO: n vakiomäärän laskeminen

Vakiotuntien laskeminen AO: lle

Materiaalikustannusvarianssin laskeminen

Materiaalikustannusten varianssikaava = Vakiokustannukset - todelliset kustannukset

= (SQ * SP) - (AQ * AP)

= (1080 * 3,55) - (2700 * 4)

Materiaalikustannusten varianssi on -

= 6966 (haitallinen)

Työvarianssikaavan laskeminen

Työvoiman varianssikaava = vakiopalkat - todelliset palkat

= (SH * SP) - (AH * AP)

= (12960 * 2) - (11000 * 1,5)

Työvaihtelu on -

= 9420 (suotuisa)

Muuttuvan yläpuolisen varianssin laskeminen

Vaihteleva yleiskustannusvaihtoehto = vakiomuuttujan yleiskustannus - todellinen muuttuvan yleiskustannus = (SR - AR) * AO

= (2-1,5) * 2700

Muuttuva yläpuolinen varianssi on -

= 1350 (suotuisa)

Kiinteän yläpuolisen varianssin laskeminen

Kiinteä yleiskustannusvarianssi = (AO * SR) - todellinen kiinteä yleiskustannus

= (2700 * 2) - 7000

Kiinteä yläpuolinen varianssi on -

= 1600 (haitallinen)

Myyntivarianssin laskeminen

Myyntivarianssi = (BQ * BP) - (AQ * AP)

= (2500 * 5,6) - (2700 * 5,5)

Myyntivarianssi tulee olemaan -

= 850 (haitallinen)

Osuvuus ja käyttötarkoitukset

Voidaan sanoa, että varianssianalyysi sisältää erilaisten budjetoitujen vaihteluiden syiden eristämisen verrattuna todellisiin tuloksiin. Varianssianalyysi auttaa hallintaa poikkeuksellisesti käsittelemällä kuvaamalla kaikki poikkeamat standardeista, jotka vaikuttavat yrityksen taloudelliseen tulokseen. Jos varianssianalyysiä ei suoriteta, tällaiset poikkeukset voivat aiheuttaa johdon toiminnan viivästymisen, mikä oli erittäin välttämätöntä kyseisessä tilanteessa. Jokaisen eri osastolle osoitetun vastuun suorituskyky mitataan ja arvioidaan sitten standardien mukaisesti niiden alueiden suhteen, jotka ovat sen suorassa valvonnassa.