Sijoitetun pääoman tuotto (määritelmä, esimerkkejä) Mikä on ROIC?

Mikä on sijoitetun pääoman tuotto (ROIC)?

Sijoitetun pääoman tuotto (ROIC) on yksi kannattavuusluvuista, jotka auttavat meitä ymmärtämään, miten yritys käyttää sijoitettua pääomaansa eli omaa pääomaa ja velkaa tuottamalla voittoa päivän lopussa. Syy siihen, että tämä suhde on niin tärkeä sijoittajille ennen sijoitusta, johtuu siitä, että tämä suhde antaa heille käsityksen siitä, mihin yritykseen sijoittaa. Koska sijoitetun pääoman tuottamien voittojen prosenttiosuus on suora suhde yrityksen menestymiseen pääoman muuttamiseksi tuloksi.

Laskettaessa tätä suhdetta yksi asia, joka sinun on muistettava, on se, otatko yrityksen perustuloja (eli suurimman osan ajasta yrityksen "nettotuloa") mittaruudukoksi. Liiketoiminta voi tuottaa tuloja muista lähteistä, mutta jos se ei kuulu niiden ydintoimintoihin, sitä ei pitäisi ottaa huomioon.

Home Depot -yrityksen ROIC- suuntaus on nousussa ja on tällä hetkellä 25,89%. Mitä tämä tarkoittaa yritykselle ja miten se vaikuttaa sijoittajien päätöksentekoprosessiin?

ROIC-kaava

ROIC-kaava = (nettotuotot - osinko) / (velka + oma pääoma)

Otetaan jokainen kaava yhtälöstä ja selitetään lyhyesti, mitä ne ovat.

Yrityksenä tai sijoittajana, jos haluat laskea tämän suhteen, ensimmäinen asia, joka sinun on otettava huomioon, on nettotulo. Tämän nettotulon pitäisi tulla liiketoiminnan päätoiminnoista. Tämä tarkoittaa, että "valuuttamääräisten liiketoimien voitot" tai muut valuuttatoimintojen voitot eivät sisälly nettotuloihin.

Jos huomaat, että tuloja on liian paljon muista lähteistä, laske nettotulos verojen jälkeen (NOPAT). Et löydä NOPATia tilinpäätöksestä, mutta voit laskea sen seuraamalla tätä yksinkertaista kaavaa -

Katso myös suhdeanalyysiopas.

NOPAT-kaava = Liiketulos ennen veroja * (1 - Verot)

Kuinka saisit käyttötulon? Saadaksesi selville liiketuloksen, sinun on tutkittava tuloslaskelma ja selvitettävä liikevoitto tai liiketulos. Ymmärretään tämä ROIC-esimerkillä -

| Yhdysvaltain dollareina | |

| Bruttotulo | 50,00 000 |

| (-) välittömät kustannukset | (12,00,000) |

| Bruttomarginaali (A) | 38,00 000 |

| Vuokrata | 700 000 |

| (+) Yleiset ja hallintokulut | 650 000 |

| Kulut yhteensä (B) | 13,50,000 |

| Liiketulos ennen veroja [(A) - (B)] | 24,50,000 |

- NOPAT-arvon laskemiseksi sinun tarvitsee vain vähentää vero-osuus liiketulosta.

- Jos olet maksanut osinkoa, jos olet maksanut osinkoa vuoden aikana, se on vähennettävä nettotuloista.

- Velka on se, mitä yritys on lainannut rahoituslaitokselta tai pankeilta, ja oma pääoma on sitä, mitä yritys on hankkinut osakkeenomistajilta.

Tulkinta

Selityksestä lähtien olet ehkä ymmärtänyt, että pääoman tuotto ei ole helppo laskea. Mutta kaikista näistä monimutkaisuuksista riippumatta, jos pystyt keksimään pääoman tuottoprosentin, se auttaisi paljon päättämään, miten yrityksellä menee. Siksi -

- Se sisältää suurimman osan asioista, jotka otetaan huomioon suhdetta laskettaessa. Otat huomioon nettotulot tai NOPATin ja myös kuinka paljon pääomaa yritys on sijoittanut. Joten se tuottaa oikean prosenttiosuuden voitosta vuoden lopussa.

- Tämä suhde painottaa enemmän liiketoiminnan tuottoja eikä aina sisällä muita tuloja. Tämä tarkoittaa, että se on puhtain laskentamuoto voitoprosentin määrittämiseksi.

Esimerkki sijoitetun pääoman tuotosta

| Yhdysvaltain dollareina | |

| Nettotulot | 300 000 |

| Oma pääoma | 500 000 |

| Velka | 10,00 000 |

| Oma pääoma | 500 000 |

| Velka | 10,00 000 |

| Sijoitettu pääoma | 15,00 000 |

| Nettotulot | 300 000 |

| (-) osinko | - |

| Sijoitettu pääoma | 15,00 000 |

| Pääoman tuotto | 20% |

Jos yrityksen ROIC on yli 20% viime vuosina, saatat ajatella sijoittamista yritykseen, mutta varmista, että otat huomioon kaikki luvut ja yksityiskohdat tätä suhdetta laskettaessa.

ROOS-laskenta Infosysille

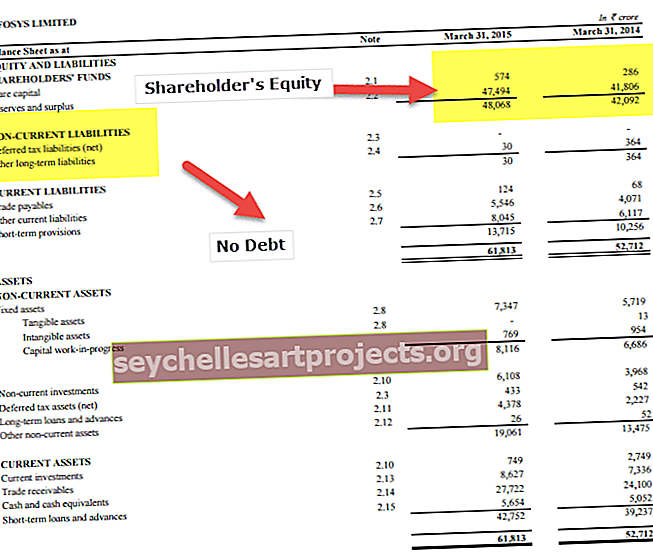

Tarkastelemme Infosysin tuloslaskelmaa ja tasetta vuosien 2014 ja 2015 lopulta ja laskemme sitten molempien vuosien ROIC-suhteen.

Katsotaan ensin tase.

Tase 31. maaliskuuta 2014 ja 2015 -

lähde: Infosysin vuosikertomus

Tuloslaskelma 31. maaliskuuta 2014 ja 2015 päättyneeltä tilikaudelta -

lähde: Infosysin vuosikertomus

Lasetaan nyt sijoitetun pääoman tuotto.

| Julkaisussa Rupees Crores | 31. maaliskuuta 2015 | 31. maaliskuuta 2014 |

| Tilikauden voitto (A) | 12164 | 10194 |

| Sijoitettu pääoma (B) | 48068 | 42092 |

| Pääoman tuotto | 0,25 | 0,24 |

| Pääoman tuotto (prosentteina) | 25% | 24% |

- Koska muita tuloja on merkityksetön määrä, otimme koko tuotot huomioon ottaessamme huomioon vuoden voiton. Ja osinkoa ei mainita, joten emme vähentäneet määrää voitosta.

- Koska Infosys on täysin velaton yritys, vain osakkeenomistajien varoja pidetään sijoitettuna pääomana.

Jos tulemme tulkitsemaan sijoitetun pääoman tuottoprosenttia molempina vuosina, voimme helposti sanoa, että Infosys on yritys, joka on onnistunut tuottamaan suuren pääoman tuoton molempina vuosina. Joten sijoittajien näkökulmasta Infosys saattaa tuntua hyvältä paikalta sijoittaa rahansa.

Miksi Home Depotin sijoitetun pääoman tuotto kasvaa?

Home Depot on kodinsisustustyökalujen, rakennustuotteiden ja palvelujen vähittäiskauppias. Se toimii Yhdysvalloissa, Kanadassa ja Meksikossa.

Kun tarkastelemme Home Depot -suhdetta, näemme, että Home Depot -pääoman tuotto on noussut jyrkästi vuodesta 2010 ja on tällä hetkellä 25,89%.

Mitkä ovat syyt tällaiseen kasvuun?

lähde: kaaviot

Tutkitaan ja selvitetään syyt.

Sijoitetun pääoman tuottoaste voi nousta joko 1) Nettotuotot 2) Oman pääoman lasku 3) Velan lasku

# 1 - KOTIDEPOTIN Nettotulojen ARVIOINTI

Home Depot kasvatti nettotulojaan 2,26 miljardista dollarista 7,00 miljardiin dollariin, mikä on noin 210%: n kasvu kuuden vuoden aikana. Tämä lisäsi merkittävästi osoitinta ja on yksi tärkeimmistä tekijöistä ROIC-suhteen nousussa

lähde: kaaviot

# 2 - KOTIDEPOTIN OSAKKEENOMISTAJAN PÄÄOMAN ARVIOINTI

Huomaa, että Home Depotin oma pääoma on laskenut 65% viimeisten 4 vuoden aikana. Oman pääoman lasku on vaikuttanut ROIC-suhdeluvun nimittäjän laskuun. Tällä huomaamme, että oman pääoman lasku on myös vaikuttanut merkittävästi Home Depot -suhteen kasvuun

lähde: kaaviot

Jos tarkastelemme Home Depotin osakkeenomistajien pääomaosastoa, löydämme mahdolliset syyt laskulle.

- Kertyneet muut kattavat tappiot ovat johtaneet oman pääoman alenemiseen sekä vuosina 2015 että 2016.

- Nopeutetut takaisinostot olivat toinen ja tärkein syy oman pääoman laskuun vuosina 2015 ja 2016.

# 3 - Home Depot -velan arviointi

Tarkastellaan nyt Home Depotin velkaa. Huomaa, että Home Depot -velka kasvoi 9,682 miljardista vuonna 2010 21,32 miljardiin dollariin vuonna 2016. Tämä 120 prosentin velan kasvu johti ROIC-suhteen laskuun.

lähde: kaaviot

Yhteenveto -

Huomaa, että Home Depotin sijoitetun pääoman tuottoaste nousi 12,96 prosentista vuonna 2010 25,89 prosenttiin vuonna 2016 seuraavien syiden vuoksi:

- Nettotulot kasvoivat 210% vuosina 2010-2016 (merkittävä tekijä osoittajana)

- Oma pääoma laski vastaavalla ajanjaksolla 65%. (merkittävä tekijä nimittäjässä)

- Kahden edellä mainitun tekijän (1 ja 2) aiheuttama ROIC-suhteen yleinen kasvu kompensoitiin velan 120 prosentin kasvulla vastaavana ajanjaksona.

Toimialoittain ROIC-suhteet

Mikä on oikea vertailuarvo hyvälle suhteelle? Vastaus on, se riippuu!

Se riippuu siitä, millaista teollisuutta se toimii. Emme voi verrata Amazonin suhdetta Home Depotiin, koska ne toimivat täysin eri sektorilla.

Alla olemme dokumentoineet jonkin verran teollisuuden sijoitetun pääoman tuottoprosenttia, joka auttaa sinua näyttämään hyvältä ROIC-suhteelta.

Kaksi tärkeää huomioitavaa asiaa -

- Pääomavaltaiset sektorit, kuten telekommunikaatio, auto, öljy ja kaasu, apuohjelmat, tavaratalot, tuottavat yleensä alhaisen ROIC-arvon

- Lääketeollisuus, Internet-yritykset, Ohjelmistosovellukset tarjoavat yleensä korkeamman sijoitetun pääoman tuoton

Katsotaanpa joitain tärkeimpien alojen huippuyrityksiä. Huomaa, että teollisuuden sijoitetun pääoman tuoton lähde on ycharts.

Tavaratalokaupan esimerkki

| S. Ei | Nimi | Sijoitetun pääoman tuotto (vuosi) | Markkina-arvo |

| 1 | Macy's | 8,7% | 9,958,7 |

| 2 | Cencosud | 3,2% | 8,698,1 |

| 3 | Nordstrom | 13,0% | 7,689,5 |

| 4 | Kohlin | 7,9% | 7 295,4 |

| 5 | Companhia Brasileira | 1,1% | 4900,7 |

| 6 | JC Penney Co | -7,7% | 2164,3 |

| 7 | Dillardin | 9,9% | 1929,0 |

| 8 | Sears Holdings | -58,6% | 685,0 |

| 9 | Searsin kotikaupunki ja Outlet | -5,6% | 86.3 |

| 10 | Bon-Ton-kaupat | -6,2% | 24.4 |

- Huomaamme seuraavat esimerkit Internet- ja sisältöteollisuudesta. Huomaa, että Nordstormin ROIC-suhde on 13%; toisaalta Macy'sin suhde on 8,7%

- Monet yritykset, kuten Sears Holding, Bon-Ton Stores, JC Penney Co, osoittavat negatiivisen sijoitetun pääoman tuotto-suhteen.

Esimerkki Internet- ja sisältöteollisuudesta

| Symboli | Nimi | Sijoitetun pääoman tuotto (vuosi) | Markkina-arvo (miljoona dollaria) |

| 1 | Aakkoset | 15% | 580,074 |

| 2 | 20% | 387,402 | |

| 3 | Baidu | 35% | 63,939 |

| 4 | Yahoo! | -12% | 43,374 |

| 5 | JD.com | -25% | 41,933 |

| 6 | NetEase | 24% | 34,287 |

| 7 | Viserrys | -8% | 11,303 |

| 8 | VeriSign | 60% | 8,546 |

| 9 | Yandex | 11% | 7,392 |

| 10 | IAC / InterActive | -1% | 5,996 |

- Internet- ja sisältöyhtiöt eivät yleensä ole pääomavaltaisia, kuten sähkö- tai energiayhtiöt. Siksi voimme nähdä, että sijoitetun pääoman tuottoaste on tällä alalla korkeampi.

- Aakkoset, Facebook ja Baidu ovat vastaavasti 15%, 20% ja Baidu.

- Yahoo, JD.Com ja Twitter kuitenkin tuottavat negatiivisen sijoitetun pääoman tuoton.

Esimerkki tietoliikenneteollisuudesta

Katso alla Yhdysvaltojen parhaiden teleyritysten luettelo sekä ROIC-laskenta ja markkina-arvo.

| S. Ei | Nimi | Sijoitetun pääoman tuotto (vuosi) | Markkina-arvo (miljoonaa dollaria) |

| 1 | AT&T | 5% | 249,632 |

| 2 | China Mobile | 12% | 235,018 |

| 3 | Verizon Communications | 10% | 197,921 |

| 4 | NTT DOCOMO | 9% | 88,688 |

| 5 | Nippon Telegraph | 5% | 87,401 |

| 6 | Vodafone-konserni | -4% | 66,370 |

| 7 | T-Mobile USA | 2% | 50,183 |

| 8 | Telefonica | 1% | 47,861 |

| 9 | American Tower | 3% | 45,789 |

| 10 | America Movil | 1% | 42,387 |

Huomaamme seuraavat telekommunikaatioteollisuuden ROIC-esimerkissä.

- Huomaamme, että telesektori on pääomavaltainen sektori ja sen sijoitetun pääoman tuotto-suhde on alemmalla puolella.

- AT&T: n, China Mobilen ja Verizonin suhde on vastaavasti 5%, 12% ja Verizon.

- Vodafone-konsernilla on puolestaan negatiivinen suhde -4%

Esimerkki öljyn ja kaasun E&P-teollisuudesta

| S. Ei | Nimi | Sijoitetun pääoman tuotto (vuosi) | Markkina-arvo (miljoonaa dollaria) |

| 1 | ConocoPhillips | -6% | 61,580 |

| 2 | EOG-resurssit | -21% | 57,848 |

| 3 | CNOOC | 4% | 55,617 |

| 4 | Occidental Petroleum | -2% | 51,499 |

| 5 | Anadarko Petroleum | -10% | 38,084 |

| 6 | Pioneerin luonnonvarat | -4% | 33,442 |

| 7 | Kanadan luonnollinen | -1% | 33,068 |

| 8 | Devon Energy | -47% | 23,698 |

| 9 | Apache | -88% | 21,696 |

| 10 | Concho-resurssit | 1% | 20,776 |

- Huomaamme, että öljy- ja kaasusektori on erittäin pääomavaltainen ala ja sillä on alhaisempi ROIC-suhde.

- Öljy- ja kaasualan hidastuminen vuodesta 2013 on johtanut useimmissa tapauksissa kannattavuuden ja tappioiden heikkenemiseen.

- Näistä öljy- ja kaasuyhtiöistä 8 yrityksellä on negatiivinen suhde.

- Vain kahdella yrityksellä, nimittäin CNOOC- ja Concho-resursseilla, on positiivinen suhde 4% ja 1%.

Esimerkki autoteollisuudesta

| S. Ei | Nimi | Sijoitetun pääoman tuotto (vuosi) | Markkina-arvo (miljoonaa dollaria) |

| 1 | Toyota Motor | 6% | 170,527 |

| 2 | Honda Motor Co | 2% | 57,907 |

| 3 | General Motors | 8% | 53,208 |

| 4 | Ford-moottori | 3% | 49,917 |

| 5 | Tesla | -25% | 45,201 |

| 6 | Tata Motors | 7% | 25,413 |

| 7 | Fiat Chrysler Automobiles | 1% | 18,576 |

| 8 | Ferrari | 10% | 16,239 |

- Jälleen autosektori on erittäin pääomavaltaista, ja huomaamme, että useimmilla yrityksillä on alhaisempi ROIC-suhde.

- Toyota Motorsin, Honda Motorin ja General Motorsin suhde on 6%, 2% ja General Motors 8%.

- Toisaalta Teslan negatiivinen suhde on -25%

Esimerkki apuohjelmista

| S. Ei | Nimi | Sijoitetun pääoman tuotto (vuosi) | Markkina-arvo (miljoonaa dollaria) |

| 1 | kansallinen verkko | 6,8% | 47,002 |

| 2 | Dominion-resurssit | 4,7% | 46,210 |

| 3 | Exelon | 1,9% | 46,034 |

| 4 | Dominion-resurssit | 4,7% | 31,413 |

| 5 | Sempra Energy | 5,0% | 26,296 |

| 6 | Julkisen palvelun yritys | 7,6% | 22,138 |

| 7 | Ensinnäkin energia | 1,7% | 13,012 |

| 8 | Entergy | -0,7% | 12,890 |

| 9 | Huaneng voima | 5,4% | 10,522 |

| 10 | AES | 2,6% | 7,699 |

- Kuten aiemmin todettiin, yleishyödylliset palvelut ovat myös pääomavaltaista sektoria, ja niiden ROIC-suhde on pienempi.

- National Grid, Dominion Resources ja Exelon ovat vastaavasti 6,8%, 4,7% ja 1,9%.

- Entergyn puolestaan negatiivinen suhde on -0,7%

Rajoitukset

- ROIC-suhde on hyvin monimutkainen laskettaessa. Sijoittajat, kun heidän on laskettava sijoitetun pääoman tuoton suhde, he voivat lähestyä sitä eri näkökulmasta. He voivat laskea sijoitetun pääoman vähentämällä korottomat lyhytaikaiset velat (NIBCLS) kokonaisvaroista tai ottamalla vain huomioon lyhytaikaiset velat, pitkäaikaiset velat ja oma pääoma. Nettotulon laskemiseksi he voivat käyttää monia lähestymistapoja. Ainoa asia, joka on muistettava, on nettotulojen pääpaino on liiketoiminnan tuotot, ei muut tuotot.

- Tämä suhde ei sovellu ihmisille, joilla ei ole rahoitustaustaa. He eivät usein ymmärtäisi tämän suhteen monimutkaisuutta, ennen kuin heillä on perustiedot rahoituksesta.

Muut artikkelit, joista saatat pitää

- ROTA-kaava

- NOPAT-kaava

- Omavaraisuusaste

- Pääoman nettovelkaantumisaste

Lopulta

Keskusteltuamme kaikesta yksityiskohtaisesti olemme tulleet siihen tulokseen, että ROIC on hyvä suhde laskettaessa, jos haluat tietää kuinka yrityksellä pärjää todellisessa mielessä. Jos sijoitetun pääoman tuottoprosenttia voidaan seurata vuosien varrella, se antaisi varmasti selkeän kuvan yrityksen toiminnasta. Jos siis sijoittajana haluat sijoittaa rahasi yritykseen, laske ensin sijoitetun pääoman tuotto ja sitten päättää, onko se sinulle hyvä veto vai ei.