Vakiokustannukset (määritelmä, esimerkkejä) Mitä sisältyy

Mikä on vakiokustannus?

Vakiokustannukset ovat arvioitu kustannus, jonka yritys on määritellyt tavaroiden ja palvelujen tuotannolle tai toimenpiteen suorittamiselle normaaleissa olosuhteissa ja jotka yritys on johtanut tietojen historialliseen analyysiin tai aikaan ja liiketutkimuksiin. Tällaisia yrityksen ennalta määrittelemiä kustannuksia käytetään yrityksen kohdekustannuksina verrattaessa niitä todellisiin kustannuksiin, ja ero vaihtelee.

Sitten yrityksen johto käyttää johdettua varianssia syyn tuntemiseen ja korjaamiseen, lisäarvion tekemiseen tuleville vuosille ja liiketoimintaan liittyvään päätöksentekoon. Se eroaa melkein aina todellisista kustannuksista, koska tilanne muuttuu jatkuvasti, ja siihen liittyy erilaisia arvaamattomia tekijöitä. Se tunnetaan myös normaalina kustannuksena.

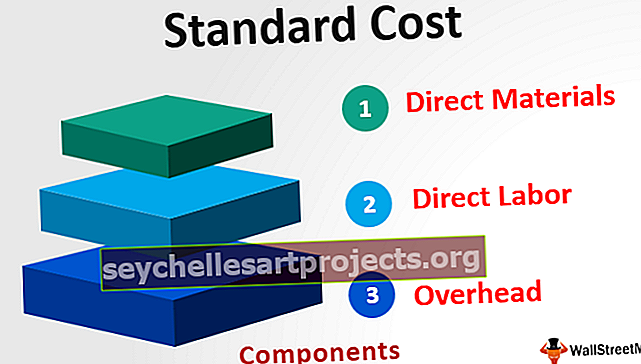

Komponentit

Valmistusrakennuksessa on kolme pääkomponenttia, jotka sisältävät seuraavat:

- Suorat materiaalit - Se saadaan kertomalla kunkin materiaalin määrä yksikkökustannuksiin.

- Suora työ - se saadaan kertomalla jokaisen työvoiman määrä työtuntikustannuksilla tunnissa.

- Yleiskustannukset - Se sisältää kiinteät yleiskustannukset ja muuttuvat yleiskustannukset, jotka lasketaan kertomalla vakiomäärä muuttuvien yleiskustannusten vakiomäärällä.

Esimerkki vakiokustannuksista

On kelloja valmistava yritys. Vuoden alussa yhtiö laski kellojen valmistuskustannukset ottamalla huomioon aiemmat trendit ja markkinoiden odotettavissa olevat tulevaisuuden olosuhteet. Tulevana vuonna yritys tuottaa todennäköisesti 5000 yksikköä kelloja.

Lisäksi odotetaan, että tavalliset suorat materiaalikustannukset yksikköä kohti ovat 100 dollaria, tavalliset työvoimakustannukset tunnissa ovat 20 dollaria, muuttuvan yleiskustannukset ovat 15 dollaria tunnissa ja kiinteät kiinteät kustannukset 100 000 dollaria. Yhden yksikön tuottamiseen vaaditut kokonaistunnit ovat 10 tuntia. Selvitä yrityksen vakiokustannukset.

Ratkaisu

Yhteensä tulee olemaan -

- Yhteensä = 450 dollaria

Vakiokustannukset ovat

Kokonaiskustannukset ovat -

- Kokonaiskustannukset ovat 2 350 000 dollaria

Edut

- Yhtiön johto käyttää näitä kustannuksia suunnitellessaan tulevaa tuotantoprosessia ja tapoja lisätä yrityksen tehokkuutta.

- Koska vakiokustannukset lasketaan käyttämällä erilaisia tilastollisia mittareita ja johdon kokemuksia, niin tämän toimenpiteen avulla johto voi innovoida erilaisia uusia tapoja tuottaa tuotteita, jotka eivät vaadi samantyyppisiä menettelyjä, ja vähentää siten kustannuksia yrityksen, yhtiön.

- Johto määrittää sen avulla kauden todellisten kustannusten kohtuullisuuden. Standardin ja todellisten kustannusten välinen ero auttaa johtoa tietämään, kuinka lähellä todelliset kulut vastaavat odotettavissa olevia kustannuksia, ja päättämään tulevasta toimintatavasta. Esimerkiksi jos materiaalin todelliset kustannukset ovat paljon korkeammat, johto voi tutkia ylimääräisten kustannusten syyn.

Rajoitukset

- Tällaisten tuotantokustannusten asettaminen on vaikeaa, koska se vaatii korkean teknisen osaamisen sen määrittämisestä vastaavalle henkilölle. Siksi se vaatii paljon vaivaa ja kustannuksia. Lisäksi minkä tahansa liikeyrityksen olosuhteet veloittavat jatkuvasti, minkä vuoksi standardeja on tarkistettava vain oikea-aikaisesti; muuten se ei ole enää arvoinen.

- Tilanteet, jotka vallitsevat tulevaisuudessa missä tahansa yrityksessä tai toimialalla, eivät ole varmoja. Eri tekijät vaikuttavat yritykseen, minkä vuoksi on haastavaa tehdä oikea arvio yrityksen tavaratuotannon tai palvelujen tarjoamisen vakiokustannuksista laskettaessa tällaisia kustannuksia, tarvitaan aikaisempia kokemuksia ja tulevia kustannusennusteita .

- Näitä kustannuksia ei voida korjata kaikentyyppisissä toiminnoissa, koska tällaista järjestelmää ei voida käyttää toimialoilla, joilla ei tuoteta mitään vakiotuotteita.

Tärkeitä seikkoja

- Se eroaa melkein aina todellisista kustannuksista, koska tilanne muuttuu jatkuvasti, ja siihen liittyy erilaisia arvaamattomia tekijöitä. Saatuja eroja kutsutaan kustannusvaihteluiksi.

- Jos yrityksen todelliset kustannukset ovat korkeammat kuin tavanomaiset kustannukset, yrityksellä on epäsuotuisa varianssi. Sitä vastoin, jos todelliset kustannukset ovat pienemmät kuin tavanomaiset kustannukset, yrityksellä on suotuisa varianssi. Näin saavutetut varianssit auttavat johtoa arvioimaan varianssien syytä, jotta asianmukaiset toimet voidaan toteuttaa.

Johtopäätös

Yrityksen arvioimat kustannukset syntyvät tavallisesti tavaroiden tai palvelujen tuotannon aikana, ts. Määrä, jonka yritys odottaa käyttävänsä tuotantoon. Johto käyttää sitä tulevan tuotoksen prosessin suunnitteluun, tapoihin lisätä tehokkuutta ja määrittää ajanjakson todellisten kustannusten kohtuullisuus. Tuotannon vakiokustannusten asettaminen on kuitenkin vaikeaa, koska se vaatii korkeaa teknistä osaamista ja sen asettamisesta vastaavan henkilön ponnisteluja.