Rahoitusvarat (määritelmä, merkitys) Mitä ovat rahoitusvarat?

Mitä ovat rahoitusvarat?

Rahoitusvarat voidaan määritellä sijoitusvaroiksi, joiden arvo johtuu sopimukseen perustuvasta vaatimuksesta, mitä ne edustavat. Nämä ovat likvidejä varoja, koska taloudelliset resurssit tai omistus voidaan muuntaa arvokkaaksi, kuten käteiseksi. Näitä kutsutaan myös rahoitusvälineiksi tai arvopapereiksi. Niitä käytetään laajalti kiinteistöjen ja aineellisten hyödykkeiden omistamisen rahoittamiseen.

Nämä ovat laillisia vaatimuksia, ja näihin laillisiin sopimuksiin sovelletaan tulevia käteisvaroja ennalta määritetyllä maturiteettiarvolla ja ennalta määrätyllä aikataululla.

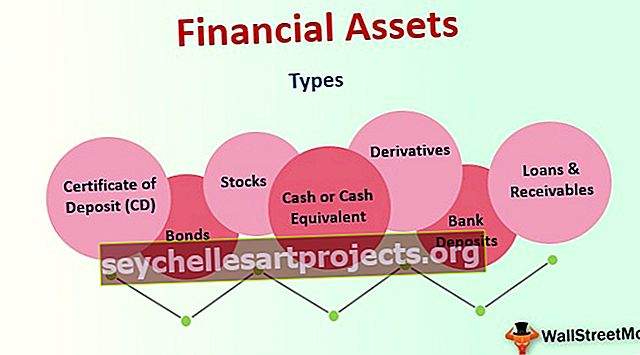

Rahoitusomaisuuden tyypit

Nämä kaikki voidaan luokitella eri luokkiin niihin liittyvän kassavirran ominaisuuksien mukaan.

# 1 - Talletustodistus (CD)

Tämä rahoitusvarallisuus on sijoittajan (tässä, yritys) ja pankkilaitoksen välinen sopimus, jossa asiakas (yritys) pitää tietyn määrän pankkiin talletettua rahaa sovittuna ajanjaksona vastineeksi taatusta korosta.

# 2 - joukkovelkakirjat

Tämä rahoitusomaisuus on yleensä velkainstrumentti, jonka yritykset tai hallitus myyvät varojen keräämiseksi lyhytaikaisiin hankkeisiin. Laina on oikeudellinen asiakirja, jossa mainitaan rahat, jotka sijoittaja on lainannut lainanottajalle, ja summa, kun se on maksettava takaisin (lisättynä korolla), sekä joukkovelkakirjan erääntymispäivä.

# 3 - Varastot

Osakkeilla ei ole erääntymispäivää. Sijoittaminen yhtiön osakkeisiin tarkoittaa osallistumista yrityksen omistukseen ja sen voittojen ja tappioiden jakamista. Osakkeet kuuluvat osakkeenomistajille siihen asti, kunnes he myyvät niitä.

# 4 - Käteinen raha

Tämäntyyppinen rahoitusvarallisuus on organisaatiolle varattua käteistä tai vastaavaa.

# 5 - Pankkitalletukset

Nämä ovat organisaation käteisvarat pankeilla säästämisessä ja tilien tarkastamisessa.

# 6 - Lainat ja muut saamiset

Lainat ja muut saamiset ovat varoja, joihin liittyvät maksut ovat kiinteät tai määritettävissä. Pankeille lainat ovat sellaista omaisuutta, koska ne myyvät niitä muille osapuolille liiketoiminnallaan.

# 7 - Johdannaiset

Johdannaiset ovat rahoitusvaroja, joiden arvo on johdettu muista kohde-etuuksista. Nämä ovat periaatteessa sopimuksia.

Kaikki yllä olevat varat ovat likvidejä varoja, koska ne voidaan muuntaa vastaaviksi arvoiksi niiden edustamien sopimusvaatimusten mukaisesti. Heillä ei välttämättä ole luonnostaan fyysistä arvoa, kuten maa, omaisuus, hyödykkeet jne.

Rahoitusvarojen luokittelu

Kaikille näille varoille ei ole yhtä ainoaa mittausluokittelutekniikkaa. Se voidaan luokitella lyhytaikaisiksi tai pitkäaikaisiksi yrityksen taseessa.

# 1 - Lyhytaikaiset varat

Se sisältää lyhytaikaisia sijoitusvaroja ja likvidejä sijoituksia.

lähde: Microsoft.com

# 2 - Pitkäaikaiset varat

Pitkäaikaiset varat, kuten muiden yritysten osakkeet tai joukkovelkakirjalaissa yli vuoden ajan olevat velkainstrumentit.

lähde: Microsoft.com

Edut

- Joitakin näistä erittäin likvideistä varoista voidaan helposti käyttää laskujen maksamiseen tai taloudellisten hätätilanteiden kattamiseen. Rahavarat kuuluvat tähän luokkaan. Toisaalta joudut ehkä joutumaan odottamaan, että osakkeet saavat rahaa, koska ne on ensin myytävä vastineeksi, minkä jälkeen suoritetaan selvitys.

- Sijoittajille se antaa heille enemmän turvallisuutta, kun heillä on enemmän pääomaa varattuina likvideihin varoihin.

- Se toimii tärkeänä taloudellisena toimintana aineellisten hyödykkeiden rahoittamisessa. Se on mahdollista siirtämällä varoja niiltä, joilla on ylijäämää, sinne, missä sitä tarvitaan tällaiseen rahoitukseen.

- Rahoitusvarat jakavat riskin aineettoman hyödykkeen sijoittamiseen osallistuvien osapuolten mieltymysten ja riskinottohalukkuuden mukaan. Se edustaa laillisia vaatimuksia tulevasta käteisestä, joka odotetaan yleensä määritetyllä maturiteetilla ja korolla. Sopimuksen osapuolina ovat yritys, joka maksaa tulevaisuuden käteisvarat (liikkeeseenlaskija), ja sijoittajat.

Haitat ja rajoitukset

- Rahoitusvarat (likvidit varat), kuten talletukset säästötileille ja sekkitilit pankeissa, ovat suuresti rajoitettuja, kun on kyse sijoitetun pääoman tuotosta, koska niiden nostolle ei ole rajoituksia.

- Lisäksi nämä varat, kuten CD-levyt ja rahamarkkinatilit, voivat estää nostamisen kuukausina tai vuosina sopimuksen mukaisesti tai ne ovat vaadittavia.

- Sillä on pääsääntöisesti erääntymispäivä sopimuksessa, joka yrittää kotiuttaa varoja ennen eräpäivää edellyttää sakkoja ja alhaisempaa tuottoa.

Tärkeitä seikkoja

- Tämän omaisuuden arvo määräytyy tällaisten omaisuuserien kysynnän ja tarjonnan markkinoilla.

- Nämä varat arvostetaan niiden muuntamiseen tarvittavien käteisvarojen mukaan, mikä taas päätetään tiettyjen parametrien perusteella. Ihmisten rahoitusvarojen arvo voi muuttua merkittävästi, varsinkin jos he ovat sijoittaneet pääosin osakkeisiin.

- Rahoitusvarojen arvostusta ei voida suorittaa yhdellä mittausmenetelmällä. Oletetaan, että mitataan varastoja, kun investoinnit ovat kvantitatiivisesti pieniä, markkinahinnan voidaan katsoa mittaavan osakkeen arvon tuolloin. Jos yritys omistaa kuitenkin suuren määrän muiden yritysten osakkeita, osakkeen markkinahinnalla ei ole merkitystä, koska enemmistöosakkeita omistava sijoittaja ei välttämättä myy niitä.

- Jokaisella rahoitusvaralla on erilaiset riskit ja tuotot ostajalle. Esimerkiksi autoyhtiöllä ei yleensä ole aavistustakaan autojensa myynnistä, joten yhtiön osakkeiden arvo voi nousta tai laskea. Joukkovelkakirjalaina voi epäonnistua, koska liikkeeseenlaskijat eivät voi maksaa takaisin joukkovelkakirjalainan nimellisarvoa. Jopa käteis- ja säästötileillä on riskejä, koska inflaatio voi vaikuttaa ostovoimaan.

Johtopäätös

Nämä ovat keskeinen osa organisaatiota. Sillä on aina oltava hyvä kirjanpito rahoitusvaroistaan, jotta se voidaan ottaa käyttöön tarvittaessa, kuten taloudellisissa hätätilanteissa. On hyödyllistä tarkistaa tällaisten omaisuuserien saatavuus.

Jokaisella rahoitusvaralla on erilainen, mutta erityinen tavoite haltijalle, kullakin siihen liittyy erilainen määrä riskejä, joten tuotto on myös erilainen kyseisen omaisuuden ostajalle aiheutuvan riskin perusteella. Koska jokaisella omaisuuserätyypillä on jonkin verran palkkioita ja riskejä, on aina suositeltavaa pitää yhdistelmä erilaisia omaisuuseriä optimaalisen salkun saamiseksi. Se auttaa organisaation moitteettomassa toiminnassa ilman omaisuuden puutetta.