Negatiivinen kassavirta (merkitys, esimerkkejä) | Kuinka tulkita?

Negatiivinen kassavirta Merkitys

Negatiivisella kassavirralla tarkoitetaan tilannetta yrityksessä, kun yrityksen käteisvarojen kulutus on enemmän kuin käteisen tuottaminen tiettynä ajanjaksona; Tämä tarkoittaa, että eri toimintojen, mukaan lukien liiketoiminta, investointitoiminta ja rahoitustoiminta, kokonaiskassavirta tietyllä tarkastelujaksolla on pienempi kuin saman ajanjakson kokonaisvirta.

Yksinkertaisesti sanottuna se tarkoittaa liiketoimintaskenaariota, kun yritys käyttää enemmän rahaa kuin se tuottaa. Kasvuvaiheessa olevien yritysten tilanne on yleinen, koska niiden on käytettävä rahaa kasvun vauhdittamiseen, asiakkaiden hankkimiseen tai ehkä perustettavien jakelukanavien luomiseen. Yksinkertaisesti sanottuna se on numeropeli, jossa saapuva käteinen on vähemmän kuin lähtevä raha. Tällaisessa tilanteessa alijäämää olisi tuettava oman pääoman infuusiosta, velkarahoituksella tai molemmilla.

Kaava

Tämä käsite ei ole uusi, mutta hyvin implisiittinen kassavirran laskennassa. Yksinkertaisin yhtälö tämän käsitteen ymmärtämiseksi matemaattisesti on ydinliiketoiminnan negatiivisen kassavirran laskennan ymmärtäminen.

Kassavirta = kassavirta - kassavirta

Jos tämä luku on negatiivinen, se tarkoittaa alijäämää ja sitä kutsutaan negatiiviseksi kassavirraksi.

Peruslaskenta (esimerkin kanssa)

Tarkastellaan yritystä XYZ seuraavalla kassavirtalaskelmalla.

Ensi silmäyksellä yritys näyttää erittäin huonossa tilassa, koska kassavirta on -80 000 dollaria. Jos kuitenkin sukelamme eteenpäin ja etsimme lopullista kassavirta-numeroa, katsomme sen eri osatekijöitä, käsityksemme liiketoiminnan nykytilasta saattaa muuttua. Liiketoiminnan kassavirta on positiivinen, mikä viittaa siihen, että yritys toimii hyvin ydinliiketoiminnassaan. Investointi- ja rahoitustoiminnasta syntyvä kassavirta on kuitenkin negatiivinen. Tämä voi johtua siitä, että johto etsii hyviä mahdollisuuksia tulevassa kasvussa ja haluaa käyttää siihen rahaa. Esimerkiksi suuri osa rahoista on käytetty lisälaitteiden ja -suunnitelmien ostamiseen, mikä korostaa, että yritys suunnittelee tulevaa laajentumista ja kasvua.

Käytännön esimerkki

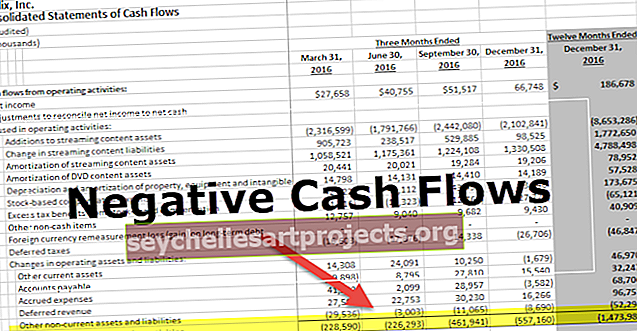

Tarkastellaan alla olevaa tilannekuvaa Internet Major Major Netflixin liiketoiminnan kassavirrasta. Lopullisia lukuja tarkasteltaessa saattaa tuntua siltä, että yrityksellä menee huonosti. Sukellus paljastaa kuitenkin edelleen, että yritys yrittää lisätä portaalin sisältöä, mikä johtaa negatiiviseen kassavirtaan. Se olisi pidettävä pitkän aikavälin strategisena aloitteena osana kasvun laajentamissuunnitelmia.

lähde: Netflix SEC Filings

Negatiivisen kassavirran tulkinta

- # 1 - Negatiivinen kassavirta on suurelta osin osa liiketoimintaa - Ei ole yritystä ympäri maailmaa, joka ei olisi kohdannut tällaista tilannetta. Se voi olla tilapäinen tilanne, joka on saattanut herättää yrityksen liiketoiminnan syklisistä haasteista, joissa yritys toimii, tai uudesta kilpailijasta, jonkin luonnonkatastrofin tai äkillisten sääntelymuutosten aiheuttamasta kassavirran kriisistä.

- # 2 - Kasvumahdollisuuksien parempi arviointi ja kehittyminen tulevaisuutta varten - Negatiivinen kassavirta on joskus osoitus siitä, kuinka yritys yrittää laajentua ja kuinka aggressiivisesti se tekee niin. Yrityksen tulisi pitää vaihtoehtoiskustannuksena laajennussuunnitelmien laatimista ja toteuttamista. Itse asiassa on välttämätöntä, että yritys kasvaa ja kehittyy. Muuten armoton valmistuminen tappaa heidät. Meillä on historiassa lukuisia esimerkkejä, joissa yritykset eivät olleet vain käteisrikkaita, vaan myös markkinajohtajia. Mutta he olivat liian tyytymättömiä ja kieltäytyivät kehittymästä. Kuka voi unohtaa Nokian toimitusjohtajan sanat: "Emme tehneet mitään väärin, mutta jotenkin menetimme." He eivät sijoittaneet ja sopeutuneet muuttuviin markkinaolosuhteisiin. Lopulta Microsoft osti ne.

- # 3 - Kasvupotentiaali - Se on indikaattori yrityksen taloudellisesta tilanteesta. Jos sitä tutkitaan mallina, se voi auttaa sijoittajia arvioimaan sijoituksiaan ja laskemaan sijoitetun pääoman tuottoprosentin. Jos malli viittaa siihen, että negatiivinen kassavirta vähenee säännöllisesti, sen pitäisi viitata siihen, että yritys elpyy hyvin ja että pitkän aikavälin strateginen kasvu on ehjä. Jos mallissa on kuitenkin asyklisyyttä, sen pitäisi ehdottaa, että ulkoisilla tekijöillä on paljon merkitystä yrityksen liiketoiminnassa. Esimerkiksi raakaöljyn hinnat painavat paljon lentoliiketoimintaa. Tämä ei todellakaan ole suotuisa skenaario sijoittajille.

Haitat

- # 1 - Käteisongelma - Negatiivinen kassavirta voi johtaa käteisongelmiin. Se voi puolestaan johtaa viivästyksiin maksuissa toimittajille ja myyjille. Tämä voi vaikuttaa suhteeseesi myyjiin, mikä johtaa huonoon palveluun tai jopa sopimusten irtisanomiseen. Vastaavasti käteisongelmat voivat myös pakottaa johdon viivästyttämään työntekijöiden palkkoja. Tämä voi johtaa korkeaan hankausasteeseen ja lahjakkuuden menetykseen kilpailijoille.

- # 2 - Lisääntyneet pankkikulut ja korkoriski - Kuten edellä todettiin, negatiivinen kassavirta on rahoitettava joko oman pääoman infuusiosta tai velkarahoituksella. Lainan löytämiseen liittyy kustannuksia, koska korko on maksettava takaisin. Tämä voi asettaa rajoituksia yrityksen kannattavuudelle pitkällä aikavälillä. Lisäksi siihen liittyy korkoriski, koska korko voi nousta tulevaisuudessa, mikä johtaa koronmaksun lisääntymiseen (kelluvien lainojen tapauksessa).

- # 3 - Oman pääoman laimennus - Jos ulkoinen rahoitus tapahtuu oman pääoman infuusion avulla, se voi tapahtua oman pääoman omistuksen laimentamisen kustannuksella, jolla on omat merkityksensä. Se vaikuttaa johdon päätöksentekovaltaan, minkä vuoksi pitkän aikavälin strategisten suunnitelmien toteuttaminen on vaikeaa. Lisäksi on aina olemassa vihamielinen haltuunotto.

Johtopäätös

Ellei negatiivisen kassavirran ongelmasta tule yleinen käytäntö useilla vuosineljänneksillä, sijoittajien ei tarvitse huolehtia. Se on hyvin osa liiketoimintaa, jossa yritysten on joskus käytettävä enemmän kehitykseen ja kasvumahdollisuuksien löytämiseen. Sijoittajien tulisi kuitenkin noudattaa varovaisuutta, koska se voi olla merkki virheellisestä liiketoimintasuunnitelmasta, kasvumahdollisuuksien puutteesta tai pikemminkin menetettyjen mahdollisuuksien tapauksesta tai voi olla myös petos.