Kirjanpito (määritelmä, esimerkkejä) 3 sisäisten hallintalaitteiden tyyppiä

Kirjanpitokontrollit ovat menettelyjä ja menetelmiä, joita yhteisö soveltaa tilinpäätöksen varmuuteen, oikeellisuuteen ja oikeellisuuteen, mutta näitä kirjanpidon valvontamenetelmiä sovelletaan vaatimusten noudattamiseen ja yrityksen suojana eikä lakien, sääntöjen ja sääntöjen noudattamiseen. määräysten mukaisesti.

Mikä on kirjanpidon valvonta?

Kirjanpitosäännöt ovat organisaation toteuttamia toimenpiteitä ja valvontatoimia, jotka lisäävät tehokkuutta ja vaatimustenmukaisuutta koko organisaatiossa ja varmistavat, että tilinpäätökset ovat tarkkoja, kun ne esitetään tilintarkastajille, pankkiireille, sijoittajille ja muille sidosryhmille.

Organisaatiossa sovelletaan erityyppistä valvontaa. Ei myöskään ole suoraviivaista valvontapolitiikkaa, joka soveltuu kaikkiin organisaatioihin. Kunkin organisaation valvonnan soveltaminen on suunniteltu ja toteutettu vastaamaan sen tarpeita, liiketoiminnan tyyppiä, pyrkimyksiä, tavoitteita ja muita ohjeita.

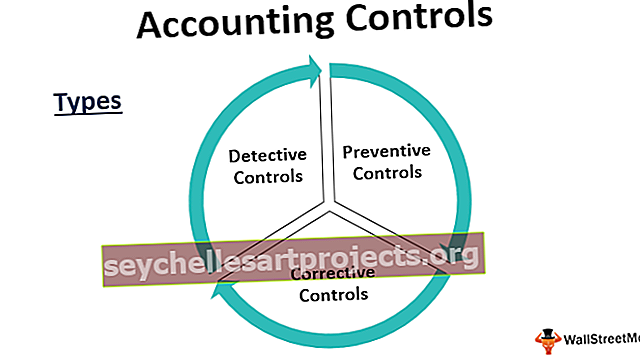

Kirjanpitotyyppien tyypit

Kirjanpidon sisäisiä tarkastuksia on kolme pääryhmää.

# 1 - Etsivä hallintalaitteet

Kuten nimestä voi päätellä, nämä hallintalaitteet ovat käytössä olevia valvontaa havaitsemaan mahdolliset ristiriidat ja poikkeamat voimassa olevista käytännöistä. Se palvelee myös eheystarkastuksen tarkoitusta.

Esimerkiksi - yllätystarkastus käteisvarojen käteisvarojen ja kassatilien suhteen tilien mukaan varmistaa, toimiiko kassa oikein vai ei. Se saattaa myös heijastaa kirjanpitovirheitä. Tietokoneistetussa ympäristössä, jossa lukumäärä on valtava ja järjestelmä suorittaa tilien käsittelyn loppuun asti, näissä tapauksissa saatamme haluta laittaa testilaskun ja seurata sitä tilien viimeistelyyn asti nähdäksemme, antaako se toivotun tuloksen ja se on määräysten mukainen.

Samalla tavalla kuin verrataan varaston todellista fyysistä varastoa ja loppuvarastoa kirjojen mukaan, näkyy, onko varaston käsittelyssä jokin ongelma, pilferage tai normaali menetys. Myös sen varmistaminen, että kaikki kirjoissa olevat varat ovat fyysisesti läsnä, varmistaa omaisuuden turvallisuuden.

Nyt esimerkkien avulla olemme ymmärtäneet, että etsivää valvontaa käytetään epäsäännöllisesti ja että ne ovat enemmän luonteeltaan virheiden tai ristiriitojen tunnistamiseksi.

# 2 - Ehkäisevät hallintalaitteet

Ohjauksia käytetään päivittäin organisaatiossa lopettaakseen virheet tai ristiriidat ensinnäkin tapahtuvassa tapahtumassa. Voimme sanoa, että näitä sääntöjä jokaisen organisaation sisällä on noudatettava päivittäisessä työssään.

Esimerkiksi - kirjanpitoympäristössä, kun henkilö varaa laskun, se menee toiselle henkilölle vertaisarviointia ja hyväksymistä varten. Kun lasku on laskettu, toinen joukkue suorittaa maksun. Tätä kutsutaan tehtävien erotteluksi, ja se varmistaa, että päivittäin yksi henkilö ei voi hallita laskujen varaamista ja maksamista.

Työnkierto on klassinen esimerkki ennaltaehkäisevästä valvonnasta. Suuressa organisaatiossa tai kriittisessä paikassa henkilöstöä siirretään säännöllisin väliajoin sen varmistamiseksi, ettei kenelläkään ole pääsyä mihinkään tietoihin tai varoihin pitkään aikaan, mikä varmistaa, että henkilö ei osallistu varkauksiin tai laittomaan toimintaa.

Tietokoneellisessa ympäristössä tietojen päivittäminen päivittäin pilvipalveluun on myös ennalta ehkäisevä ohjaus tietojen häviämisen välttämiseksi.

# 3 - Korjaavat hallintalaitteet

Nämä ovat hallintalaitteita, jotka pelastuvat, kun sekä ennaltaehkäisevä että etsivä valvonta eivät ole välttäneet virhettä. Kirjanpitoympäristössä oikaisun tai oikaisun merkitseminen on esimerkki korjaavista tarkastuksista. Kun kirjat on suljettu tilikauden jälkeen, tilintarkastajat löytävät ongelman, joka on ratkaistava. Tilikauden kirjan avaaminen uudelleen ja tilintarkastajan pyytämien oikaisujen tekeminen on myös osa korjaavaa valvontaa.

Esimerkiksi - Kirjanpitäjä on päivittänyt päiväkirjamerkintää 500 dollaria veloittamalla herra Tomia herra Robertin sijaan. Tällöin kokeilusaldo on edelleen samaa mieltä, ja myöhemmin kirjanpidon tarkistuksessa tämä virhe havaittiin. Korjausmerkinnän mukaan veloitetaan herra Robert ja hyvitetään herra Tom, kumpikin 500 dollaria. Tätä kutsutaan korjaavaksi ohjaukseksi.

Esimerkkejä kirjanpidon sisäisestä valvonnasta

Alla on esimerkkejä kirjanpidon valvonnasta.

- Tehtävien erittely - käsittelijän ja hyväksyjän tulisi olla kaksi eri henkilöä.

- Kaikille työntekijöille tulisi antaa riippumaton käyttäjätunnus ja salasanat.

- Varaston ja omaisuuden fyysinen todentaminen tulisi tehdä.

- Pankkien täsmäytys ja muut kokeilutaseen täsmäytykset tulisi tehdä.

- Normaalit toimintamenettelyasiakirjat tulisi laatia prosessivirtauksesta.

- Yllättävä tarkistus pienen käteisen ja kassakirjan saldoista.

Sisäisen kirjanpidon edut

Alla on joitain kirjanpidon valvonnan etuja.

- Toimintaloki identifioi virheestä vastuussa olevan henkilön.

- Tilinpäätösten ja varojen soveltamisen tarkkuus

- Resurssien tehokas käyttö aiottuun tarkoitukseen

- Hyödyllinen tarkastuksen helpottamisessa

- Vahva perusta merkittävämmälle kasvulle

- Mahdollisten ristiriitojen tunnistaminen ja korjaaminen

- Kustannusten ja resurssien säästäminen

Sisäisen kirjanpidon haitat

Alla on joitain kirjanpidon valvonnan haittoja.

- Joskus työntekijöille ärsyttävää ja aikaa vievää

- Valvonnan ja standardien ylläpitämisen korkeat kustannukset

- Liika riippuvainen tilinpäätöksestä ja tilintarkastuksesta

- Työn päällekkäisyys

Tärkeitä huomioita kirjanpidon muutoksen muutoksista

- Kaikki prosessin muutokset vaikuttavat toiseen.

- Muutosta ei tule tehdä tilikauden puolivälissä, koska se vaikuttaa tapahtumavirtaan.

- Kaikista muutoksista tulisi ilmoittaa tilintarkastajille.

- Kaikki muutokset on myös dokumentoitava ja niistä on tiedotettava hyvin kaikkien sidosryhmien kanssa.

- Sen pitäisi olla kustannustehokasta.

Johtopäätös

Sisäinen kirjanpito ei ole viimeaikainen kehitys, se on ollut käytössä jo pitkään. Kirjanpidon merkittävin etu on, että se palauttaa suuren yleisön luottamuksen pörssiyhtiöihin. Tycon ja Enronin kaltaisten yritysten arvokkaiden skandaalien seurauksena Yhdysvalloissa ravisteltiin suuren yleisön luottamusta kirjanpitojärjestelmään.

SOX tunnetaan myös nimellä Sarbanes-Oxley Act, jonka Yhdysvaltain kongressi hyväksyi suojaamaan sidosryhmiä kaikilta kirjanpitoskandaaleilta. Tämä myös pakottaa organisaatiot noudattamaan yritysjulkistamisohjeita ja muita vaatimuksia. Tässä on se, että kirjanpidon valvonta on nykyään olennainen osa organisaatiota, jota ilman kirjanpitojärjestelmä on kuin auto ilman jarruja, eikä kukaan halua mennä kyytiin sellaisella autolla. Joten on välttämätöntä, että kaikilla organisaatioilla, jotka haluavat kasvaa suuriksi ja paremmiksi, on oltava vankka kirjanpidon valvonta.