Esimerkkejä kirjanpidon varoista | 12 parasta tase-erää

Esimerkkejä kirjanpidon varoista

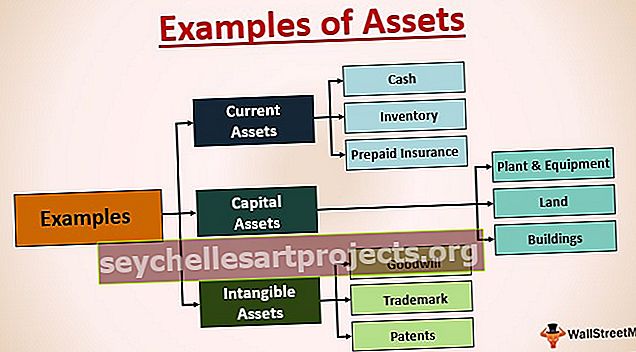

Alla on esimerkkejä kirjanpidon yleisimmistä varoista.

- Käteinen raha

- Väliaikaiset sijoitukset

- Myyntisaamiset

- Varasto

- Ennakkoon maksettu vakuutus

- Aineelliset käyttöomaisuushyödykkeet

- Maa

- Rakennukset

- Liikearvo

- Tavaramerkki:

- Patentit

- Tekijänoikeudet

Varat voidaan jakaa alaluokkiin, jotka mainitaan alla

Esimerkki kirjanpidon yleisimmistä varoista

# 1 - Lyhytaikaiset luonteeltaan lyhytaikaiset varat

- Käteinen: Se sisältää pankkitilin ja liiketoiminnassa käytettävissä olevat rahat.

- Väliaikaiset sijoitukset: Se sisältää sijoitukset lyhytaikaisiin rahamarkkinainstrumentteihin, velkainstrumentteihin, sijoitusrahastoihin tai sijoitukset muiden yritysten julkiseen pääomaan. Tarkoituksena on pysäköidä ylimääräinen käteinen tuottavampiin paikkoihin kuin pankkitileihin saadaksesi korkeamman tuoton sijoituksistasi lyhyellä aikavälillä.

- Myyntisaamiset: Se sisältää asiakkaidesi kuittivaatimukset luottomyynnin tulevasta maksamisesta.

- Inventory: Se sisältää liiketoiminnan, kuten autoyhtiön, osakekannan; tuotetut autot ovat heidän varastonsa, koska niiden tärkein motiivi on myydä niitä.

- Ennakkovakuutus : Tämä saattaa kuulostaa epätavalliselta, mutta ennakkomaksamamme vakuutusmaksu on itse asiassa lyhytaikainen omaisuutemme, koska se auttaa meitä vähentämään ehdollista vastuuta, joka voi syntyä tulevaisuudessa siitä erästä, josta otimme vakuutuksen. Otetaan esimerkki autovakuutuksesta; otamme sen, koska jos tapahtuu onnettomuus, autovakuutusyhtiö maksaa meille vahingot, mikä vähentää vaivaa, ja siitä veloitetaan vuosimaksu. Siksi se on meille lyhytaikainen etu.

# 2 - Pääomaomaisuus (pitkäaikainen luonteeltaan)

- Aineelliset käyttöomaisuushyödykkeet: Se sisältää kaikki kiinteistöt / toimistot, laitokset / tehtaat ja laitteet / koneet / huonekalut, jotka ovat yrityksen omistuksessa ja joiden hyödystä voi nauttia pitkällä aikavälillä. Esimerkiksi tehtaita, tehtaita, koneita, huonekaluja ja muita laitteita.

- Maa: Se sisältää tontin, jota voidaan käyttää toimiston tai tehtaan rakentamiseen, mikä voi auttaa sinua suorittamaan toimintasi.

- Rakennukset: Tarvitsemme maata sellaisten rakennusten rakentamiseksi, joita voidaan edelleen käyttää muuhun kaupalliseen toimintaan.

# 3 - Aineettomat hyödykkeet (ne voivat olla luonteeltaan joko pitkäaikaisia tai lyhyitä)

Aineettomia hyödykkeitä on pääasiassa 4, jotka yleensä näkyvät taseessa suurimman osan ajasta, ja ne mainitaan alla:

- Liikearvo: Se edustaa ja määrittelee tuotemerkin arvon, jonka yritys luo itselleen koko liiketoimintansa ajan. Se edustaa sitä tosiasiaa, että yrityksen asiakaskunta on uskollinen ja palaa ostamaan tuotteen uudelleen samalta yritykseltä. Otetaan esimerkki yrityksistä, kuten Apple, Nike, Tesla, IKEA jne. Applen tapauksessa, joka saa älypuhelimet veloittamaan palkkion muista vastaavista laitteista heidän hyvän tahdonsa vuoksi, ja tämä saa ihmiset palaamaan uudestaan ja uudestaan , ostaa puhelimen vain Applelta.

- Tavaramerkki: Yrityksen logo luo sen erityisen mielikuvan asiakkaiden mielessä. Voimme jälleen tarkastella Applen logoa, joka osoittaa paremmuuden muihin puhelimiin nähden, ja siksi tuotteen omistavat ihmiset ajattelevat omistavansa jotain erityistä. Se osoittaa myös tuotemerkin filosofian, kuten Hyundai-logon tapauksessa; he ovat yrittäneet näyttää kahdelle kättelevälle ihmiselle korostaen yrityksen keskittymistä asiakkaiden tarpeisiin ja tyytyväisyyteen.

- Patentit: Ne ovat keksintöjä, joita yritys tekee, ja koska he ovat investoineet voimakkaasti tuodakseen esiin jotain uutta, joten mikään muu yritys ei voi käyttää sitä ilman keksijän lupaa tiettynä ajanjaksona (yleensä 20 vuotta). Esimerkiksi erilaiset teknologiset innovaatiot, kuten Apple, Google, Motorola, ovat patentteina kirjoissaan. Kilpailijat eivät voi kopioida niitä tietyn ajan, ja ainoa tapa käyttää sitä on saada keksijältä lupa ja maksaa rojaltti sen käytöstä.

- Tekijänoikeudet: He myös luovat tiettyjä esineitä, kuten kappaleita, elokuvia, valokuvia, joita muut ihmiset voivat käyttää vain saatuaan luvan sen luojalta. Esimerkiksi yksi yrityksistä nimeltä "Getty Images" on liiketoiminnassa ostamassa valokuvia ja videoita valokuvaajilta ja myymällä niitä sitten laajalle yleisölle hyvin nimellistä maksua vastaan verrattuna siihen, mitä he ovat maksaneet alkuperäinen valokuvaaja.

Joten nämä ovat joitain henkistä omaisuutta, jota yritykset voivat omistaa. Emme voi nähdä heitä fyysisesti, mutta voimme mieluummin tuntea heidän vaikutuksensa elämäämme.

Kaikissa edellä mainituissa tapauksissa käyttö on tärkein näkökohta, joka määrittää, pitäisikö erää pitää lyhytaikaisena vai vaihto-omaisuutena. Seuraavassa on joitain esimerkkejä kirjanpidon varoista, jotka kuvaavat erän luonteen muutosta sen käytön tarkoituksen muutoksella:

- Talo tai maa: Se on pitkäaikainen voimavara useimmille meistä, koska se vaatii valtavia investointeja ja tarjoaa etuja pitkällä aikavälillä, mutta kiinteistökehittäjille (kuten DLF, Trump jne.) Se on varastona, koska ne harjoittavat maan ja talojen ostoa / myyntiä. Samoin jopa kiinteistövälittäjille se on heidän inventaarionsa.

- Huonekalut: Se on pitkäaikainen voimavara meille, mutta huonekaluvalmistajille (kuten IKEA jne.), Ja huonekalujen näyttelytiloille se on osa heidän varastojaan.

- Autot: Se on myös pitkäaikainen voimavara meille, mutta autoyrityksille (kuten Ford, Toyota jne.) Ja autosalongeille se on osa heidän varastojaan.

Joten tärkeätä on, miten käytät ja mieltää, ja tämä määrittää sen varojen luokittelun taseessa.