Kirjanpitoarvo (määritelmä, kaava) Kuinka laskea kirjanpitoarvo?

Kirjanpitoarvon määritelmä

Kirjanpitoarvo on yrityksen taseessa ilmoitettu omaisuuserän hankintameno, jossa sen arvo lasketaan alkuperäisenä hankintamenona vähennettynä kertyneillä poistoilla / arvonalennuksilla ja aineettoman hyödykkeen arvo lasketaan tosiasiallisena hankintamenona vähennettynä poistomenoilla

Yksinkertaisesti sanottuna se on omaisuuden arvo kirjanpidossa / taseessa vähennettynä omaisuuserän arvonalennuksella omaisuuserän taloudellisen vaikutusajan perusteella. Toisin sanoen voimme sanoa, että se on yhtä suuri kuin omaisuuserän kirjanpitoarvo, koska se ei ole sama kuin omaisuuserän markkina- / käypä arvo.

Lainan kirjanpitoarvo eroaa joukkovelkakirjojen kirjanpitoarvon laskemisesta. Se tarkoittaa määrää, joka on ilmoitettu yhtiön taseessa sen liikkeeseenlaskupäivänä. Se on sen nimellisarvon ja poistomaksun tai alennuksen yhteenlaskettu summa. Sitä kutsutaan myös joukkovelkakirjalainan kirjanpitoarvoksi tai arvoksi.

Kirjanpitoarvon kaava ja laskenta

Alla on kaavat omaisuuserän ja joukkovelkakirjalainan arvon kirjaamiseksi.

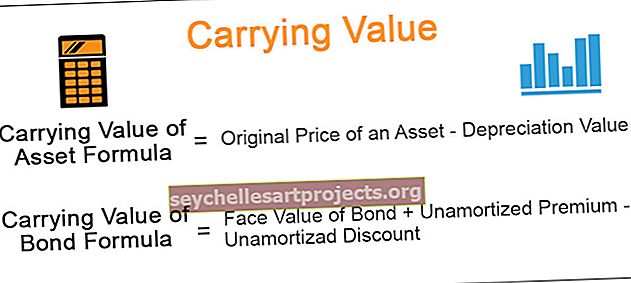

Omaisuuserän kirjanpitoarvo = omaisuuserän alkuperäinen hinta - poistoarvo Lainan kirjanpitoarvo = joukkovelkakirjalainan nimellisarvo + poistamaton palkkio - poistamaton alennus

Esimerkkejä

# 1 - Omaisuuden kirjanpitoarvo

Oletetaan; yritys omistaa 1 000 000 dollarin tehtaan ja koneet, joita käytetään yrityksen tiettyjen tuotteiden tuotantoon. Yllä olevan koneen poistoarvo on esimerkiksi 4000 dollaria ja sen käyttöikä on 15 vuotta.

Huomaa, että koneiden ja laitteiden kustannukset sisältävät kuljetuskustannukset, vakuutukset, asennukset ja muut testauskulut, jotka ovat välttämättömiä hyödykkeen valmistamiseksi käyttöön.

Lisäksi poistot tarkoittavat aineellisten hyödykkeiden arvon alentamista sen kulumisen vuoksi. Aineelliset hyödykkeet tarkoittavat koneita, kalusteita, toimistolaitteita jne.

# 2 - Joukkovelkakirjan arvo

Kun joukkolainojen hinta on liian korkea, sijoittajat maksavat korkeamman hinnan joukkovelkakirjalainan hinnasta. Jos joukkovelkakirjalainan hinta on alhainen, sijoittajat ostavat saman hinnan alennettuun hintaan, riippuen myös joukkovelkakirjojen liikkeeseenlaskupäivän markkinakorosta. Nämä vakuutusmaksut ja alennukset poistetaan koko joukkovelkakirjan voimassaoloaikana siten, että joukkovelkakirjalaina erääntyy kirjanpitoarvoonsa, joka on yhtä suuri kuin joukkovelkakirjalainan nimellisarvo.

Yksinkertaisin sanoin voimme sanoa, että joukkovelkakirjalainan kirjanpitoarvo tarkoittaa joukkovelkakirjalainan nimellisarvoa lisäämällä poistamaton preemia ja vähemmän poistamatonta alennusta. Sama raportoidaan yrityksen taseessa, ja sitä kutsutaan myös joukkovelkakirjalainan kirjanpitoarvoksi.

Esimerkiksi joukkovelkakirjalainan nimellisarvo on 1000 dollaria ja joukkovelkakirjalainan liikkeeseenlaskun päivämäärä on 1. tammikuuta 2019 ja eräpäivä 31. joulukuuta 2021. Oletetaan, että kuponkikorko on 5%.

Kun joukkovelkakirjalaina lasketaan liikkeeseen, sijoittajat vaativat tuottoprosentiksi 4%.

Ensinnäkin meidän on tarkistettava, onko joukkovelkakirjalaina laskettu liikkeeseen preemialla vai alennuksella. Meidän on oltava tietoisia markkinakorosta, joka on 4%. Korkokanta eli 4% on pienempi kuin kuponkikorko eli 5%. Siksi joukkovelkakirjalaina lasketaan liikkeeseen korkeammalla hinnalla, eli 1250 dollaria. Oletetaan, että kahden vuoden kuluttua 100 dollaria poistetaan. Näin ollen joukkovelkakirjalainan kirjanpitoarvo on 1000 dollaria plus 150 dollaria eli 1150 dollaria. Ja päinvastoin, jos markkinakorko on 6 prosenttia, joukkovelkakirja myydään alennuksella.

Ero kirjanpitoarvon ja käyvän arvon välillä

| Tasearvo | Käypä arvo | |

| Se on kirjanpitoarvo tai omaisuuserän arvo, joka on omaisuuden todellinen hinta. | Varojen ja velkojen käypä arvo lasketaan markkina-arvon perusteella. | |

| Perustuu yhteisön taseen lukuihin; | Käyvän arvon luvut kuvaavat avoimilla markkinoilla myytyjen varojen arvoa. | |

| Laskettu ottamalla taseen varojen ja velkojen ero, joka tunnetaan myös nimellä yrityksen nettovarallisuus; | Lasketaan kertomalla osakekohtainen markkinahinta ulkona olevien osakkeiden määrällä; | |

| Perustuu omaisuuserän historialliseen hankintamenoon. | Perustuu omaisuuden nykyiseen markkinahintaan. |