Pankkien tase (muoto, esimerkki) Kuinka analysoida?

Pankin tase

Pankin tase on erilainen kuin yhtiön tase, ja sen laativat vain pankit pankin sääntelyviranomaisten antaman toimeksiannon mukaisesti, jotta heijastettaisiin pankin voiton ja sen riskin ja taloudellisen tilanteen välistä kompromissia. terveyttä.

Pankkien tase on erilainen kuin muilla sektoreilla ja yrityksillä. Pankin tilinpäätöksessä on useita piirteitä, jotka korostavat pankkien taseiden ja tuloslaskelmien luomista. Myyntiä ei mitata suhteilla, kuten myyntituotot ja saamisten liikevaihto. Kun sijoittajat ovat tyytyväisiä terminologiaan ja pystyvät ymmärtämään lausunnot, heidän tulee analysoida suuntauksia ja ymmärtää lausunnot.

Esimerkki pankkien taseesta

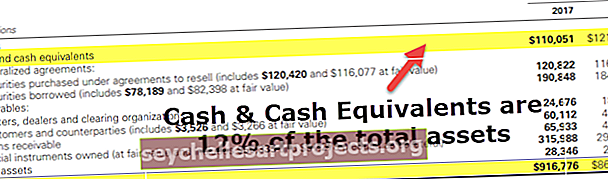

Alla on esimerkki Goldman Sachsin konsolidoidusta taseesta vuosille 2017 ja 2016 vuosikymmenestä 10K

Taseen varat

lähde: Goldman Sachs SEC Filings

- Huomaa, että pankin taseen varat ovat erilaiset kuin muilla aloilla, kuten teollisuudessa jne., Luokittelemme. Luokittelu ei perustu lyhytaikaisiin varoihin, pitkäaikaisiin varoihin, varastoihin, velkoihin jne.

- Tärkein kohokohta on, että pankkien varoihin kuuluvat ostetut arvopaperit, lainat, rahoitusvälineet jne.

Taseen velat

- Pankin taserahasto näyttää hyvin erilaiselta kuin tavalliset velat (lyhytaikaiset velat, pitkäaikaiset velat jne.).

- Tärkeimpiä ehtoja ovat talletukset, takaisinostosopimusten mukaiset arvopaperit, lyhytaikaiset ja pitkäaikaiset lainat jne.

Pankkien taseen komponentit

Edellä mainitun pankin taseen pääosat ovat

# 1 - Käteinen

- Muilla aloilla suuren määrän käteisvarojen pitämistä pidetään vaihtoehtoisten kustannusten menetys. Mutta pankkitaseessa käteinen on tulonlähde ja sitä pidetään talletuksena. Joskus pankit pitävät käteistä myös muita pankkeja, ja yksi pankkien merkittävistä palveluista on tarjota käteistä tarvittaessa.

- Liiketoiminnan luonteen ja myös normien mukaan pankeilla on oltava vähimmäismäärä likvidejä käteisvaroja. Useimmiten pankit pitävät ylimääräisiä varoja turvallisuuden parantamiseksi. Goldman Sachsilla on huomattava määrä käteisvaroja.

- Vuonna 2017 sen saldo oli ~ 12% käteisvaroina. Tämä on olennainen painopiste sijoittajille, koska mahdollisuudet saada korkeampi osinko tai osakkeiden takaisinosto kasvaa

# 2 - Arvopaperit

- Nämä instrumentit ovat tyypillisesti lyhytaikaisia, ja pankit tuottavat tuottoa tällaisista sijoituksista. Pankit omistavat Yhdysvaltojen valtiovarainministeriöitä ja kuntien joukkolainoja.

- Nämä arvopaperit ovat likvidejä ja niitä voidaan helposti myydä jälkimarkkinoilla, joten niitä kutsutaan toissijaisiksi varoiksi. Goldman on lisännyt arvopaperisijoituksiaan vuonna 2017.

# 3 - Lainat

Rahan lainaaminen ja korkojen ansaitseminen ovat pankin ensisijainen liiketoiminta. Sitä voidaan kutsua pankin leiväksi ja voiksi.

- Sijoittajan näkökulmasta lainojen kasvu on olennainen tekijä pankin kasvussa. Lainojen kasvun ohella tulisi huomioida myös pankkitalletukset. Lainojen kasvu ei yksin riitä. Velkojien laatu on huomattava. Velkojien heikko laatu voi johtaa maksukyvyttömyysasteen nousuun ja puolestaan menetykseen pankeille.

- Laajalla tasolla pankit tarjoavat henkilökohtaisia lainoja ja asuntolainoja. Henkilökohtaiset lainat annetaan ilman vakuuksia, joten näiden lainojen korot ovat edelleen korkeat. Asuntolainojen tapauksessa laina annetaan kiinnelainaa vastaan, ja korot ovat pienemmät. Mutta jos lainanottaja laiminlyö lainan, pankki vaatii asuntolainaa sopimuksen mukaisesti.

- Pankit tarjoavat myös yritystoiminnan lainoja, kiinteistölainoja, jotka sisältävät muun muassa asuntolainoja, asuntolainoja ja asuntolainoja, kulutuslainoja ja pankkien välisiä lainoja.

# 4 - Talletukset

- Talletukset kuuluvat pankkien taseen vastuuosuuteen ja ovat myös pääosin pankin merkittävin velka. Se sisältää rahamarkkinat, säästöt ja vaihtotilin, ja sillä on sekä korollisia että korottomia tilejä.

- Talletuksia pidetään velkoina, mutta ne ovat myös ratkaisevia määritettäessä pankin kykyä lainata. Jos pankilla ei ole riittävästi talletuksia, se ei voi lainata, ja myös lainan kasvu hidastuu. Pankkien täytyy joutua ottamaan velkaa lainan kasvun saavuttamiseksi, mikä maksaisi heille enemmän kuin lainoilta saatava korko.

- Tämä ei myöskään ole kestävä tapa pankeille kasvattaa lainojaan. Tietyn ajan kuluttua velkasumma saavuttaa tason, jossa pankki ei saa luottoa, ja jos pankki ei maksa maksujaan, se johtaa kaatumiseen.

- Pankit käyttävät näitä velkoja tuottamaan enemmän tuloja, mikä ansaitsee niille lisätuloja. Käyttämällä näitä talletuksia yksityishenkilöiden lainojen rahoittamiseen jne. Pankit pystyvät hyödyntämään tätä lisäpääomaa saadakseen ylimääräiset tulot, jotka he voisivat muuten ansaita pääoman kautta.

- Pankeilla on taseessa myös vähennys tappioiden kattamiseksi, ja tämän määrän muutokset perustuvat taloudelliseen tilanteeseen.

Pankin varojen arvostamista koskevat kirjanpitosäännöt

Pääoma määräytyy varojen kokonaismäärästä vähennettynä velat (tunnetaan myös nimellä nettovarallisuus). Viimeaikaiset muutokset ovat kuitenkin muuttaneet tätä määritelmää ja tehneet pankin nettovarallisuuden todellisen arvon määrittämisen monimutkaiseksi.

Vuoden 2009 jälkeisen kriisin jälkeen hallitus teki erityisiä aloitteita palauttaakseen uskon pankkijärjestelmään. Financial Accounting Standards Board on antanut pankeille mahdollisuuden arvostaa omaisuutensa käypään arvoon. Pankit saavat nyt myös kirjata tulot tuloslaskelmaan, jos velan markkina-arvo laskee. Tämä muutos johtuu siitä, että pankki voisi ostaa velkansa markkinoilta ja vähentää velan määrää.

Tärkeitä indikaattoreita pankkien tase-analyysissä

Sana "Default" tarkoittaa korko- tai maksuvelvoitteiden laiminlyöntiä. Yleensä pankit käyttävät järjestämättömyyssuhdetta, joka on prosenttiosuus, joka osoittaa luotolla annettujen lainojen määrän epäonnistuvan. Tämä vertailu auttaa meitä ymmärtämään, onko pankilla riittävästi varoja vastaamaan tuleviin ennakoimattomiin tilanteisiin

Laajasti käytettyjä suhteita ovat -

- Järjestämättömät lainat / asiakaslainat

- Järjestämättömät lainat / asiakaslainat + vakuudet

- Järjestämättömät lainat / keskimääräinen taseen loppusumma

- Omat varat / keskimääräinen taseen loppusumma

Järjestämättömiä saamisia tai lainojen ja lainojen suhdetta käytetään mittaamaan pankin koko lainakirjan yleistä laatua. Järjestämättömät lainat ovat niitä, joista korko on erääntynyt yli 3 kuukautta

Kolmas suhde on erityisen merkittävä laitoksille, jotka ovat jo huonossa paikassa. Kun tämä suhde ylittää vertailuarvon, sitä pidetään vahvana maksukyvyttömyyden merkkinä

Ylempi neljäs suhdeluku osoittaa, että pankki on erittäin velkaantunut ja että varallisuudessa on vähemmän suojaa edellä mainittujen lainojen laiminlyöntejä vastaan