Ehdollinen omaisuus (merkitys, esimerkkejä) | Kuinka kirjanpitoa?

Mikä on ehdollinen omaisuus?

Ehdollinen omaisuus on yhtiön mahdollinen omaisuuserä, joka voi syntyä tulevaisuudessa sellaisen ehdollisen tapahtuman tai tapahtuman perusteella, joka ei ole yrityksen hallinnassa ja kirjataan taseeseen vain, jos on varmaa, että taloudellinen hyöty tulee yhtiölle.

Yksinkertaisesti sanottuna Ehdollinen omaisuuserä on mahdollinen taloudellinen hyöty, jota yritykselle tai yritykselle voi syntyä epävarmojen tulevaisuuden tapahtumien perusteella. Yhtiöllä ei ole minkäänlaista määräysvaltaa tällaisten tulevien tapahtumien esiintymisessä.

- Se on mahdollista hyötyä yritykselle, jonka esiintyminen riippuu epävarmasta tulevasta tapahtumasta.

- Taloudellisten hyötyjen määrä on epävarma.

- Näitä varoja ei ole kirjattu ja esitetty tilinpäätöksessä, toisin kuin ehdolliset velat, jotka esitetään tilinpäätöksessä liitetiedoissa.

- Se paljastetaan yleensä johtajan lausunnossa.

- Kun tällaisen omaisuuden realisoitumisesta on varmuutta, se ei enää ole ehdollinen omaisuus ja siitä tulee varsinainen omaisuus, joka on kirjattu ja esitetty taseessa.

Samoin tavoin ehdollinen vastuu on potentiaalinen vastuu, joka voi syntyä yritykselle epävarmojen tulevaisuuden tapahtumien perusteella, jotka eivät ole yrityksen / yrityksen hallinnassa. Ehdollinen vastuu raportoidaan yhtiön vuosikertomuksessa liitetiedoissa tai ehdollista vastuuta koskevissa erityisosioissa. Ehdollinen omaisuus ei kuitenkaan ole osa yhtiön vuosikertomusta, ellei se ole varmaa.

Esimerkki ehdollisesta omaisuudesta

Esimerkki 1

Tiet ja moottoriteiden kehittäjien kustannukset ylittivät oikeudenkäynnit teitä ja moottoriteitä valvovalla viranomaisella

Tie- ja moottoriteiden kehittäjä ('' Kehittäjä '') täyttää Roads and Highway Authorityn ('viranomainen') kustannusylitysoikeudenkäynnin kehittäjälle aiheutuneiden kustannusten ylitysten korvaamiseksi, koska viranomainen on viivästynyt maan luovuttamisessa rakennuttajalle projekti;

Kehittäjän ja viranomaisen välisen sopimuksen mukaisesti viranomaisen piti suorittaa hankkeen maanhankinta ja se oli luovutettava kehittäjälle määritellyssä ajassa. Koska viranomainen ei voinut luovuttaa kehittäjälle hankkeen kehittämiseen tarvittavaa maata sopimuksen aikataulujen mukaisesti, mikä johti projektin kokonaiskustannusten nousuun, kehittäjä nostaa viranomaista vastaan oikeudenkäynnin kehittäjälle aiheutuneiden lisäkustannusten korvaamiseksi.

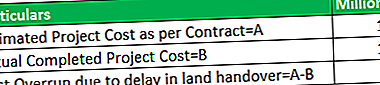

Alla on taulukko esittelyä varten -

Huomaa - Tämä perustuu olettamukseen, jonka mukaan kokonaiskustannusten ylitys johtui viranomaisen viivästyneestä maan luovuttamisesta kehittäjälle.

Yllä olevassa esittelyssä kehittäjä on nostanut viranomaista vastaan oikeudenkäynnin 50 miljoonan dollarin palauttamiseksi, mikä on viranomaisen viivästyksestä aiheutuvia lisäkustannuksia. Siksi ehdollinen omaisuus on tässä tapauksessa 50 miljoonaa dollaria. Tätä omaisuuserää ei kirjata kehittäjien tarkastettuun raporttiin, ellei ole varmuutta kustannusten ylityssumman palauttamisesta viranomaiselta.

Kun asianomainen viranomainen on antanut tämän oikeudenkäynnin kehittäjälle, siitä tulee Omaisuus, joka tunnustetaan Kehittäjän taseessa.

Esimerkki 2

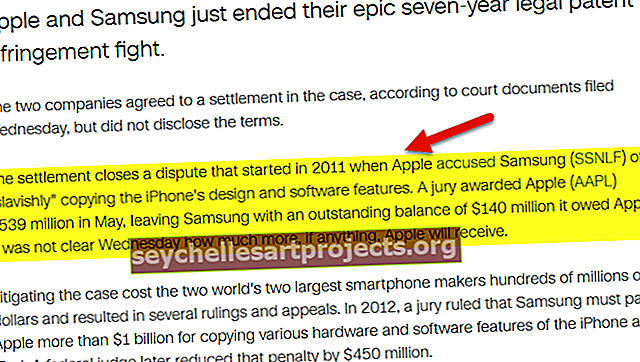

Mahdollisuus hyötyä patenttirikkomuksia koskevasta oikeudenkäynnistä yhtiötä vastaan

lähde: money.cnn.com

Toinen esimerkki on mahdollisuus hyötyä yritykselle oikeudenkäynnistä, joka koskee patentin loukkaamista toista yritystä vastaan. Historiallisesti patenttirikkomusoikeudenkäynnit ovat melko yleisiä joillakin toimialoilla, kuten lääketeollisuus, tekniikka jne. Tässä tapauksessa yrityksen patenttirikkomuksia koskeva kanne on yritykselle ehdollinen omaisuus. Yhtiöllä on kuitenkin ehdollinen vastuu oikeudenkäynnin päättyessä / oikeusjuttu.

Ehdollisten varojen kirjanpitokäsittely (IFRS)

Ehdollisten varojen, ehdollisten velkojen ja varausten kirjanpitokäsittelyä säännellään kansainvälisellä kirjanpitostandardilla 37 (IAS 37), joka on osa kansainvälisen kirjanpitolautakunnan hyväksymää IFRS-standardia.

IAS 37: n mukaan ehdollisia varoja ei kirjata, mutta ne esitetään, kun on todennäköisempää, että etuuksia tulee. Jos etuuksien sisäänvirtaus on käytännössä varmaa, omaisuuserä kirjataan taseeseen, koska kyseistä omaisuutta ei enää pidetä ehdollisena.

| Tapahtuman todennäköisyys | Ehdollisen omaisuuden kirjanpito |

| Lähes varma | Tarjoa |

| Todennäköinen | Tarjoa |

| Mahdollinen | Huomautusten julkistamistarve |

| Etä | Ei julkistamista vaadita |