Ehdollisen vastuun päiväkirjamerkintä Kuinka ehdolliset velat kirjataan?

Ehdollinen vastuu on mahdollinen tappio, jonka syntyminen on riippuvainen jostakin epäedullisesta tapahtumasta ja kun tällainen vastuu on todennäköinen ja voidaan kohtuudella arvioida, se kirjataan tuloslaskelmaan tappiona tai kuluna.

Yleiskatsaus ehdollisen vastuun päiväkirjaan

Mahdolliset velat, joiden esiintyminen riippuu epävarman tulevaisuuden tapahtuman tuloksesta, käsitellään tilinpäätöksessä ehdollisina velkoina. Toisin sanoen nämä velat voivat nousta tai olla nousematta yhtiölle, joten niitä pidetään mahdollisina tai epävarmoina velvoitteina. Joitakin yleisiä esimerkkejä ehdollisen vastuun päiväkirjamerkinnöistä ovat oikeusriidat, vakuutuskorvaukset, ympäristön saastuminen ja jopa tuotetakuut johtavat ehdollisiin vaateisiin.

IFRS: n mukaan ehdollinen velka määritellään seuraavasti:

- Mahdollinen velvoite riippuen siitä, tapahtuuko jokin epävarma tulevaisuuden tapahtuma;

- Nykyinen velvoite, mutta maksu ei ole todennäköistä, tai määrää ei voida määrittää luotettavasti.

Säännöt ehdollisten velkojen kirjaamisesta IFRS-standardien mukaisesti

Mahdollisen tai ehdollisen velan kirjaamiseksi tilinpäätökseen sen on selvitettävä kaksi peruskriteeriä tapahtuman todennäköisyyden ja siihen liittyvän arvon perusteella, kuten alla on käsitelty:

- Ehdollisen vastuun esiintymisen todennäköisyys on suuri (eli yli 50%) ja

- Ehdollisen velan arvon arvioiminen on mahdollista.

Kun nämä kaksi peruskriteeriä on selvitetty, ehdolliset velat kirjataan ja kirjataan seuraavasti:

- Tappio tai kulu tuloslaskelmassa;

- Taseen vastuu.

Mutta jos ehdollisen velan syntymismahdollisuudet ovat mahdollisia, mutta niiden todennäköisyyttä ei todennäköisesti synny pian, myös sen arvon arvioiminen ei ole mahdollista, niin tällaisia tappioehtoja ei koskaan kirjata tilinpäätökseen.

Tilinpäätöksen alaviitteissä tulisi kuitenkin ilmoittaa täydelliset tiedot.

Kuinka ehdollisen vastuun päiväkirjamerkintä tallennetaan?

Katsotaanpa joitain yksinkertaisia esimerkkejä ehdollisen vastuun päiväkirjamerkinnöistä sen ymmärtämiseksi paremmin.

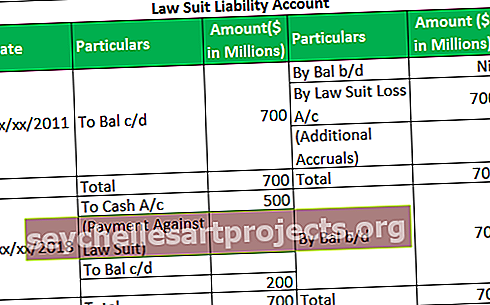

Otetaan esimerkki kuuluisasta Applen ja Samsungin oikeusjutusta, jossa Apple haastoi Samsungin teknologiavarkauksista ja patenttioikeuksien rikkomisesta. Apple vaati 2,5 miljardia dollaria, kun oikeusjuttu alkoi vuonna 2011, mutta voitti yli 500 miljoonaa dollaria viimeisessä tuomiossa vuonna 2018.

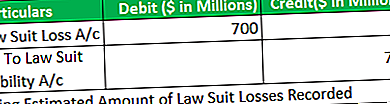

Oikeudenkäyntiä pidettiin ehdollisena vastuuna Samsung Ltd: n kirjoissa, joiden arvioitu arvo on 700 miljoonaa dollaria.

- Valmista päiväkirjamerkinnät vuodelle 2011 päättyvälle vuodelle olettaen, että on todennäköistä, että Samsung on velvollinen maksamaan 700 miljoonaa dollaria.

- Valmista päiväkirjamerkinnät vuodelle 2011 päättyvälle vuodelle olettaen, että ei ole todennäköistä, että Samsung on velvollinen maksamaan mitään summaa.

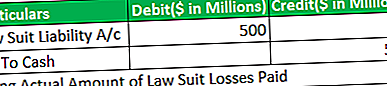

- Koska muita vireillä olevia oikeudenkäyntejä ei ole, valmistellaan päiväkirjamerkintöjä vuodelle 2018 päättyvälle vuodelle, jolloin Samsung hävisi oikeusjutun ja joutui maksamaan 500 miljoonaa dollaria.

# 1 - Määrä on arvioitu, ja esiintymisen todennäköisyys on suuri

# 2 - Tapahtuman todennäköisyys on hyvin pieni tai olematon

- Päiväkirjamerkintöjä ei välitetä. Tappiota ei kertyä, koska ei ole todennäköistä, että vastuu syntyy pian.

- Täydelliset tiedot olisi esitettävä tilinpäätöksen alaviitteissä, koska vastuu ei välttämättä synny pian, mutta on mahdollista, että se syntyy myöhempinä vuosina.

# 3 - Menetetyn oikeusjutun maksaminen

Oikeudenkäyntivelan pääkirja vuonna 2011 ja 2018 päättyneeltä vuodelta