Inflaatiolaskenta (merkitys, esimerkkejä) Top 2 menetelmä selityksellä

Inflaation kirjanpidon merkitys

Inflaatiolaskennalla tarkoitetaan menetelmää, jota käytetään tilinpäätöksen raportoimiseen ottamalla huomioon eri tavaroiden jyrkkien tai romahtavien kustannusten vaikutukset, jotka mukautetaan hintaindeksien mukaan, jotta saadaan selkeä kuva yrityksen taloudellisesta tilanteesta yleensä inflaatioympäristössä.

Yleensä kun yritys toimii inflaatio- tai jopa deflaatioympäristössä, tällaisissa tapauksissa historiallisilla tiedoilla ei välttämättä ole enää merkitystä. Inflaatiokorjatut arvot kuvastaisivat siis tarkasti nykyisiä arvoja.

Inflaation kirjanpitomenetelmät

Yleensä menetelmiä on kahdenlaisia

# 1 - Nykyinen ostovoima

Tässä menetelmässä raha- ja ei-monetaariset erät erotetaan rahamääräisillä erillä, jotka kirjaavat vain nettovoiton tai -tappion, kun taas ei-monetaariset erät päivitetään luvuiksi, joissa on tietty muuntokerroin, joka vastaa tietty hintaindeksi.

Muuntokerroin CPP-menetelmällä = hinta nykyisellä kaudella / hinta historiallisella kaudella# 2 - Nykyisten kustannusten kirjanpito

Tämän menetelmän mukaan omaisuuserien arvo käypään markkina-arvoon (FMV) eikä niiden alkuperäiseen hankintamenoon kirjattu.

Kuinka inflaatiolaskenta toimii?

Voit ladata tämän inflaatiokirjanpidon Excel-mallin täältä - Inflaatiokirjanpidon Excel-malliEsimerkki 1

Tarkastellaanpa esimerkkiä, josta John oli ostanut laitteita vuonna 2012 50000 dollarin hintaan 1. tammikuuta. Kuluttajahintaindeksi oli tuona päivänä 150, kun taas tällä hetkellä se on 300 1. tammikuuta 2019 lähtien. Meidän on nyt kuvastettava laitteiden uudelleenarvotettua arvoa CPP-menetelmällä.

Yksityiskohdat on tiivistetty seuraavasti

Muuntokertoimen kaavan soveltaminen

Muuntokerroin CPP-menetelmällä = hinta nykyisellä kaudella / hinta historiallisella kaudella

(300/150 = 2)

Näin ollen laitteiden uudelleenarvostus CPP-menetelmällä on 25 000 dollaria (50000 dollaria / 2)

Esimerkki 2

Laske alla annettujen tietojen perusteella nettorahavirta tai -tappio CPP-menetelmän mukaisesti.

Ratkaisu:

Rahavoitto velkojen hallussapidosta -

- Rahoitusvoitto hallussapitovastuista = Rs 86,250 - Rs 60,000

- = Rs 26, 250

Missä, arvo lopullisen taseen mukaan = Luotot + Julkiset talletukset = Rs 60.000

Monetaarisen omaisuuden hallussapitoon liittyvä tappio

- Rahatappio monetaarisen omaisuuden hallussapidosta = Rs70,125 - Rs49,500

- = Rs 20,625

Nettorahavirta lasketaan seuraavasti:

- Nettorahavirta = Rs 26250 -Rs20625]

- = Rs 5625

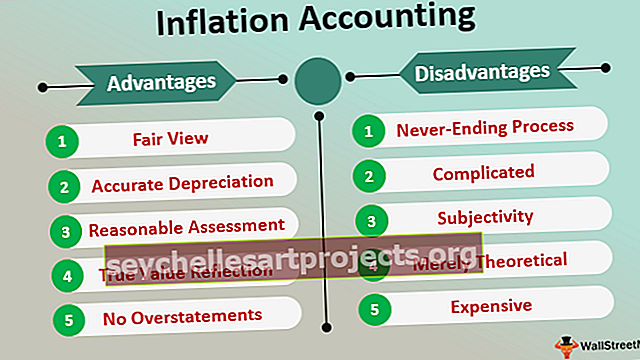

Edut

- Oikeudenmukainen näkymä : Koska varat esitetään inflaation huomioon ottamisen ja sopeutumisen jälkeen niiden taseessa, niiden tase on nykyarvona edustava puolueeton näkemys yrityksen taloudellisesta asemasta

- Tarkat poistot: Kun omaisuuden todellinen arvo esitetään, poistot lasketaan omaisuuden arvosta yritykselle eikä sen alkuperäisiin hankintamenoihin. Siksi tämä menetelmä edistäisi liiketoiminnan helppoa korvaamista, koska tarkka ja käypä arvo esitetään inflaation kanssa indeksoituna

- Kohtuullinen arviointi: Kun kahden vuoden taseet esitetään ja mukautetaan inflaatiolaskentaan, tarvittavan vertailun tekeminen on helppoa ja kätevää, koska arvot heijastuvat inflaation huomioon ottamisen jälkeen. Nämä arvot ovat siten ajankohtaisia eivätkä perustu historiallisiin kustannuksiin. Jossakin määrin se ottaa huomioon myös rahan aika-arvon

- Todellisen arvon heijastus: Koska inflaatiolaskenta näyttää nykyisen voiton nykyisten hintojen perusteella, se heijastaa minkä tahansa yrityksen oikeaa ja päivitettyä arvoa. Siksi tilinpäätöksen arvot päivitetään viimeaikaisten käypien hintojen mukaan, huomioiden inflaatio

- Ei liioittelua: Tämän menetelmän mukaan tuloslaskelma ei liioittele liiketuloja

- Pitää osinkomaksun tarkastuksen: Historiallisten kustannusten perusteella on suuri mahdollisuus, että osakkeenomistajat voivat vaatia suurempaa osinkoa. Inflaatiolaskentamenetelmä auttaa pitämään tarkastuksen samalla tasolla kuin osingot ja veroja ei nyt lasketa vinossa luvussa, toisin kuin kustannusmenetelmä.

Haitat

- Loputon prosessi: Hintojen muutokset jatkuvat loputtomiin niin kauan kuin taloudessa on inflaatiota tai deflaatiota. Siksi prosessi on loputon

- Monimutkainen: On mahdollista, että liian monet laskelmat tekevät prosessista entistä monimutkaisemman. Mukautuksia voi olla paljon, joita tavallisen ihmisen voi olla vaikea tulkita

- Subjektiivisuus: Saattaa olla tiettyjä harkinnanvaraisia päätöksiä ja subjektiivisuus, koska nykyisten arvojen mukauttaminen ei ole niin yksinkertaista, koska se on itsessään dynaaminen asia

- Deflaatiotilanne aiheuttaa liioittelua: Kun deflaatiotilanne on ja hinnat laskevat, yritys voi periä pienempiä poistoja. Se voi aiheuttaa yrityksen voiton yliarvioinnin, mikä on epäilemättä epäilemättä haitallista

- Pelkästään teoreettinen: Inflaatiolaskennan käsitteen katsotaan olevan enemmän teoreettista rauhoittamista, koska voi olla mahdollista suorittaa erityinen ikkunan pukeutuminen yksilöiden mielikuvien ja mielikuvien mukaan subjektiivisuuden vuoksi

- Kallis: Tätä menetelmää pidetään kalliina, eikä tavallisella liiketoiminnalla ole varaa varata tätä menetelmää ja turvautua siihen

Rajoitukset

- Inflaatiolaskentamenetelmästä voi olla hyötyä yritykselle, mutta ei välttämättä niin tuloveroviranomaisten kohdalla, koska ne kieltäytyvät tästä menetelmästä, koska yhteisö hyväksyy heikosti

- Hinnan muutos on jatkuva prosessi, jota ei voida välttää.

- Järjestelmä tekee laskutoimituksista monimutkaisia monien muunnosten ja laskelmien vuoksi.

Lopulliset ajatukset

Inflaatiolaskenta heijastaa epäilemättä yrityksen todellista arvoa, mutta sillä on tiettyjä haittoja, kuten viranomaisten hyväksymättömyys tai järjestelmiin ja prosesseihin liittyvät komplikaatiot. Tilinpäätöksen todellinen tarkoitus on kuitenkin tarjota yrityksen tarkka ja käypä arvo. Tuloslaskelmassa on esitettävä yrityksen todellinen ja tarkka voitto tai tappio tiettynä ajanjaksona, ja taseen on vastaavasti heijastettava käypää ja todellista taloudellista tilannetta.

Koska ne esitetään rahallisena arvona ja valuutta / raha vaihtelee säännöllisesti, on välttämätöntä, että inflaatiolaskennan kaltainen menetelmä palvelee tarkoitustaan antamalla tilinpäätöksessä vastaavanlainen todellinen ja käypä arvo. Tämä menetelmä varmistaa siten, ettei liiketoiminnassa tapahdu merkittäviä poikkeamia.