Pääbudjetti (Definitino, esimerkkejä) Mikä on pääbudjetti?

Mikä on pääbudjetti?

Pääbudjetti voidaan määritellä kaikkien alemman tason budjettien yhdistelmänä, jotka on laskettu liiketoiminnan eri toiminnallisten alueiden mukaan, ja se on strategia, joka dokumentoi tilinpäätöksen, kassavirtaennusteen, rahoitussuunnitelmat ja myös pääomasijoitukset.

Selitetty

Koska yrityksessä on useita osastoja suorittamaan erilaisia toimintoja, joista kukin laatii budjetin, ennustamalla arvioidut kulut ja tulot. Se sisältää budjetoidun tilinpäätöksen, ennustetut kassavirrat ja yhtiön tekemät taloudellisen suunnittelun arviot. Jokaisella yrityksellä on asetettu tavoitteet jokaiselle vuodelle, ja näiden talousarvioiden kautta yritys valmistelee toimintasuunnitelman niiden saavuttamiseksi.

- Eri budjetit, jotka lopulta kootaan pääbudjetissa, ovat suora työvoimabudjetti, suora materiaalibudjetti, valmiiden tuotteiden budjetti, valmistuskustannusten budjetti, tuotantobudjetti, myyntibudjetti, kassabudjetti, käyttöomaisuuden hankinta- ja myyntibudjetti sekä hallintobudjetti. Se voidaan esittää kuukausittain tai neljännesvuosittain vaatimuksen mukaisesti, ja se kattaa koko tilikauden.

- Pääbudjetti on suunnittelutyökalu, jota johto käyttää ohjaamaan ja arvioimaan organisaatiossa asuvien eri vastuukeskusten suorituskykyä hallitsemaan asianmukaisesti. Tämä talousarvio käydään läpi useita kertoja, ennen kuin ylin johto hyväksyy sen varojen osoittamiseksi. Tämä talousarvio laaditaan budjettijohtajan johdolla, joka yleensä on yrityksen valvoja.

- Keskeinen asia, joka on muistettava tästä budjetista, on se, että se on kaikkien erillisten osastojen sisällä tehtyjen yksittäisten budjettien summa, mikä tarjoaa elintärkeän yhteyden myynnin, tuotannon ja kustannusten välille. Se auttaa varmistamaan, että kaikki osastot tekevät yhteistyötä koordinoidusti koko liiketoiminnan yhteisen tavoitteen saavuttamiseksi.

Esimerkki pääbudjetista

Kun yritys käy läpi sulautumis- ja yritysostoprosessin, pääbudjetti on valmis näkemään, mitä yritys hyötyy kohdeyrityksen hankkimisesta. Esimerkiksi jokaisella yrityksellä on HR- ja Admin-osasto. Kun yritys hankitaan, tämä johtaisi kahteen henkilöstöön samaan luokkaan. Siellä yrityksen on tehtävä budjetti päättääkseen kuka pitää ja kenen irti liiketoiminnan parantamiseksi. Siksi johdon on laadittava tämä budjetti ennen laajennussuunnitelmien laatimista. Siten pääbudjetissa on yksityiskohtaista tietoa tulevista tilinpäätöksistä ja arvioiduista kassavirroista, kun otetaan huomioon nykyiset lainakorot, kassavirrat ja velkarajat.

Suurin osa pääbudjetista

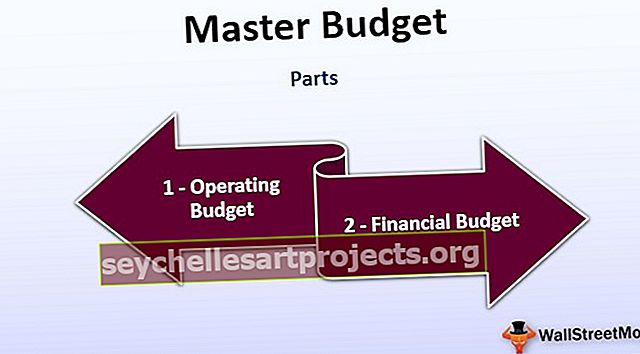

Siinä on kaksi osaa, pääasiassa toimintatalousarvio ja talousarvio.

# 1 - Toimintabudjetti

Se liittyy yrityksen liiketoimintaan ja sisältää tuotot ja aiheutuneet kulut. Tämä esitetään periaatteessa budjetoidussa tuloslaskelmassa, joka edustaa organisaatiossa harjoitettavaa tuloja tuottavaa toimintaa.

# 2 - Talousarvio

Se näyttää tietoja yrityksen taloudellisesta asemasta. Se edustaa myös käteisbudjettia, joka antaa tietoa käteisen saatavuudesta. Talousarvio laaditaan tekemällä budjetoitu tase, joka käyttää toimintabudjeteista saatuja tietoja.

Edut

- Se toimii motivaationa henkilöstölle, koska he voivat arvioida todellisen suorituksen halutulla tavalla ja tuntevat siten parannusalueet.

- Se toimii yhteenvedona budjetista omistajille, koska he tietävät, mitä yritys arvioi ansaitsevansa ja mitä sille aiheutuu tavoitteiden saavuttamiseksi.

- Koska budjetti on arvio koko vuodelle, se auttaa tunnistamaan ongelmat etukäteen ja antaa johdolle aikaa korjata sama. Siksi se auttaa yleissuunnittelussa etukäteen.

- Oikealla budjetilla se auttaa arvioimaan organisaation lyhyen ja pitkän aikavälin tavoitteita ja saavuttamaan ne resursseja kanavoimalla asianmukaisesti.

Pääbudjettikysymykset

- Arvioimatta käteistä tai tekemällä kassabudjettia on haastavaa ennustaa käyttöpääoman nettomuutos ajanjaksolta toiselle. Kuten yrityksen ollessa kasvuvaiheessa, käyttöpääoma saattaa laskea voimakkaasti, mikä johtaa negatiivisiin lukuihin kassavirran vuoksi investointien lisääntyessä. Vakaan käyttöpääoman määrän ottaminen aiheuttaa siis johdolle ongelmia, koska se johtaa epärealistiseen tulokseen, jos yritys on kasvuvaiheessa.

- Vastaava ongelma nousee esiin inventaarion yhteydessä. Ikään kuin yritys ennustaisi enemmän myyntiä, se johtaisi varastojen kasvuun, mikä johtaisi negatiiviseen käyttöpääomaan.

- Yleensä budjettia laadittaessa työntekijät vähentävät myyntiä ja arvioivat korkeammat kulut saavuttaakseen asetetun budjetin, kun johto pakottaa organisaation noudattamaan budjettia poikkeamalla siten organisaation tavoitteista.

- Pääbudjetin saaminen johtaa ylimääräisiin yleiskustannuksiin, koska organisaatio tarvitsee ylimääräisen talousanalyytikon, joka pystyy seuraamaan variansseja ja laatimaan yksityiskohtaisen analyyttisen raportin poikkeamista, jos sellaisia on.

- Johtajat ovat keskittyneet paremmin budjettitavoitteiden saavuttamiseen, koska heidän kannustimet ovat sidoksissa siihen, he jättävät huomiotta kaikki uudet mahdollisuudet.

- Toinen pääbudjetin ongelma on, että sitä ei ole helppo muokata. Jopa pieni muutos vaatii paljon vaiheita, mikä ravistaa koko organisaation suunnittelua.

Johtopäätös

Siten pääbudjetti on yhden vuoden suunnitteluasiakirja, jota käytetään johdon työkaluna määrittelemään tavoitteet hyvissä ajoin ja kanavoimaan organisaation resurssit siihen. Se tarjoaa karkean suuntaviivan yhtiön lähiajan odotuksille. On huomattava, että talousarvio on laadittava erittäin varovasti, koska se vaikuttaa koko organisaation operatiiviseen suorituskykyyn.