Luottoluokitusprosessi Täydellinen aloittelijan opas

Luottoluokituksen prosessi

Luottoluokitusprosessi on prosessi, jossa luottoluokituslaitos (mieluiten kolmas osapuoli) ottaa tiedot joukkovelkakirjasta, osakkeesta, arvopaperista tai yrityksestä ja analysoi sen luokitellakseen ne siten, että kaikki muut voivat käyttää kyseisiä luokituksia käyttäessään niitä sijoituksina .

Toisin sanoen, arvio on lainanottajan kyky maksaa takaisin taloudelliset velvoitteensa ja yksilön, organisaation jne. Luottokelpoisuus voidaan arvioida ottamalla huomioon eri tekijät asianmukaisesti, mikä edustaa lainanottajan halukkuutta ja kykyä ajoissa täyttää taloudellisen sitoumuksensa.

Selitys

On vain kaksi tapaa, jolla yritys rahoittaa liiketoimintaansa - oma pääoma tai velka. Pääomarakenteen pääomaosuus voitaisiin johtaa laajasti kolmesta lähteestä: liiketoimintaan sijoittavat promoottorit, yhtiön sisäiset kassavirrat, jotka kertyvät vuosien varrella omaan pääomaan, tai listautumisanti (julkinen julkinen noteeraus) / FPO (julkisen tarjouksen jatkaminen). jota yritys napauttaa eri rahoitusmarkkinoilla.

Kolmesta näistä vain pääomalähteen eli IPO: n / FPO: n viimeinen vaihe vaatii suurten pankkien ja välittäjätalojen huomiota, jotka ottavat huomioon yrityksen oman pääoman arvonmäärityksen ja ohjaavat prosessia. Toisaalta mikä tahansa lainan liikkeeseenlasku edellyttää validointia luottoluokitusprosessilta. Tietysti velka on halvempaa kuin oma pääoma, yritykset antavat melko usein ja jatkuvasti liikkeeseen velkaa (ja maksavat saman lopulta takaisin), mikä tarkoittaa, että yrityksen luottoluokitusprosessilla on tärkeä rooli sen velan nostokyvyssä.

Miksi yritykset valitsevat luottoluokituksen?

Oletetaan, että Teva Pharmaceuticals Industries Ltd (tai “Teva”), joka on israelilainen maailman johtava geneeristen lääkkeiden yritys, aikoo perustaa Yhdysvaltoihin tuotantoyksikön valmistamaan lääkkeitään Yhdysvaltain markkinoille. Oletetaan, että Teva aikoo laskea liikkeeseen joukkovelkakirjalainan Yhdysvaltain markkinoilla tai pankkilainan Morgan Stanleyltä näiden investointien rahoittamiseksi. Luotonantajat haluavat tietysti arvioida Tevan kykyä maksaa takaisin velkansa (jota kutsutaan myös yrityksen luottokelpoisuudeksi). Tällaisessa tilanteessa Teva voi pyytää luottoluokituslaitosta, sanomaan Moody'sin antamaan heille luottoluokituksen, jotta he voivat saada velkaa. Luokittelematon yritys (joka tuo velkojille tuntemattomuuden pelon) toisaalta joutuisi kohtaamaan velkojen nostamiseen liittyviä ongelmia verrattuna ulkopuolisen luottoluokituslaitoksen luokittelemaan yritykseen.Yrityksen luottoluokitus auttaa velkojia hinnoittelemaan yrityksen velkainstrumentin luotonantajien ottaman luottoriskin määrän perusteella.

Alla on yksi Teva-luokituksen saaneista Moody's-luokituksista

lähde: Moody's

Luottoluokituksen merkitys

Anna nyt ymmärtää, mitä luottoluokitus tarkoittaa.

Luottoluokitus määrittää todennäköisyyden, että yritys maksaa takaisin taloudellisen velkansa määrätyssä ajassa. Luokitukset voidaan antaa tietylle yritykselle tai ne voivat olla myös erityisiä.

Alla on kaavio, joka kuvaa globaalien luottoluokituslaitosten - S&P, Moody's ja Fitch - luottoluokitusasteikon. On huomattava, että intialaiset luottoluokituslaitokset ICRA, Crisil ja Intian luokitus ja tutkimus ovat Moody'sin, S&P: n ja Fitchin intialaisia tytäryhtiöitä. Pitkäaikaiset luokitukset annetaan yleensä yritykselle, kun taas lyhytaikaiset luokitukset koskevat lähinnä tiettyjä lainoja tai velkainstrumentteja.

- Yllä olevan kaavion ylin luokitus tarkoittaa taloudellisesti vahvimpia yrityksiä.

- Pitkän aikavälin luokitukset Aaa: sta Baa3: een Moody'sin tapauksessa ja samoin S&P: ssä ja Fitchissä luokitellaan sijoitusluokaksi, kun taas alle Baa3: n luokitellut yritykset kuuluvat muihin kuin sijoitusluokkiin (joilla on suurempi maksukyvyttömyyden todennäköisyys).

- Sijoitusluokan yritykselle on tyypillistä alhainen vipuvaikutus (Velka / käyttökate) ja pääomitus (Velka / Kokonaispääoma), vahva likviditeetti (eli kyky hoitaa taloudellisia velvoitteitaan), vahva liiketoimintaprofiili (johtava asema omilla markkinoilla ), vahva kassavirta ja alhainen suhdannevaihtelu.

- Kun otetaan huomioon sijoitusluokan yrityksen lainanantoon liittyvä pienempi riski, tietysti tällaisten yritysten velkakustannukset olisivat pienet verrattuna muihin kuin sijoitusluokkiin.

- Samoin velkakustannukset ovat korkeammat yritykselle, jonka luokitus on Ba3, verrattuna Baa3-luokiteltuun yritykseen. Ei ole arvaa siitä, että yritykset pyrkivät sijoitusluokitukseen vähentääkseen hinnoittelua, jolla ne pystyvät ottamaan lainoja pankilta tai joukkovelkakirjoja rahoitusmarkkinoilta.

Luottoluokitusprosessi: Tevan esimerkki

Palaan Tevan luokse, joka kääntyi Moody'sin puoleen arvioidakseen sen luottoluokitusta. Saatuaan tämän pyynnön Moody's määrittää luottoluokituksen (tyypillisesti parin viikon pituisen prosessin aikana) Tevalle. Ajatelkaamme joitain tekijöitä, joita Moody's tarkastelee luottoluokituksen antamiseksi Tevalle.

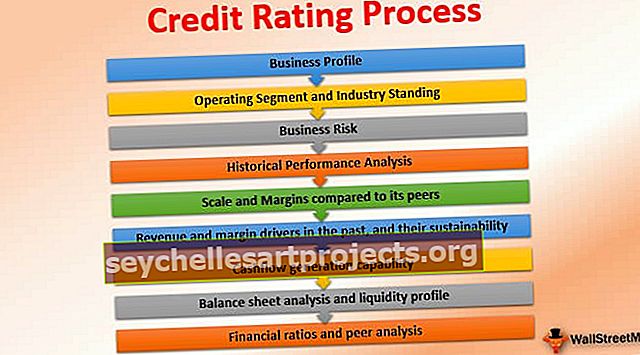

Moody'sin alan asiantuntijaanalyytikot suorittavat luottoluokitusprosessin, joka on Tevan yksityiskohtainen analyysi, joka perustuu laajasti seuraaviin tekijöihin:

- Yritysprofiili

- Toimintasegmentti ja teollisuus pysyvä

- Liiketoiminnan riski

- Historiallinen suorituskykyanalyysi

- Mittakaava ja marginaalit verrattuna ikäisensä:

- Aikaisemmat tuotot ja marginaalit ja niiden kestävyys:

- Kassavirran tuottokyky:

- Tase-analyysi ja likviditeettiprofiili:

- Taloudelliset tunnusluvut ja vertaisanalyysi:

# 1 - Yritysprofiili

Aivan ensimmäinen asia, jonka analyytikko tekisi, on ymmärtää Tevan liiketoimintaprofiili, kilpailu, ydintuotteet, henkilöstömäärä, tilat, asiakkaat jne.

# 2 - Toimintasegmentit ja teollisuuden asema

- Teva toimii kahdessa laajassa segmentissä, joihin kuuluu: 1) geneeristen lääkevalikoima (eli kopiot lääkkeistä, joiden patenttien voimassaolo on jo päättynyt) sekä 2) vaatimaton tuoteputki alkuperäisvalmisteista (joilla on eläviä patentteja).

- Moody's analysoi kunkin sen toimintasegmentin ja sen markkina-aseman. Tavalla on vahva geneeristen tuotteiden tuotevalikoima, joka tuottaa suurimman osan tuloistaan Yhdysvalloista ja Euroopasta, ja sillä on johtava asema näillä kehittyneillä markkinoilla, jotka kannustavat jo geneeristen lääkkeiden kasvua.

- Yhdysvaltain Obamacare-laki, joka lisää Yhdysvaltojen kansalaisten vakuutusturvaa, haluaa todella keskittyä terveydenhuoltokustannustensa vähentämiseen, kun taas Euroopan markkinat pyrkivät vähentämään myös terveydenhuollon kustannuksia (jatkuvien vaikeiden makrotaloudellisten olosuhteiden vuoksi) lisäämällä geneeristen lääkkeiden käyttö.

- Uskomme siis, että Moody's suhtautuisi Tevan geneeristen tuotteiden segmenttiin melko suotuisasti.

- Toisaalta tuotemerkkisegmentti kilpailee geneeristen lääkkeiden kanssa (sen lääkkeiden patentti päättyy). Itse asiassa Tevan skleroosilla (kudosten kovettumiseen liittyvä sairaus) hoidettava lääke Copaxone, joka edustaa ~ 20% sen tuloista, on saman riskin edessä!

- Copaxonen yksi versio lääkkeestä on jo vanhentunut, mikä tarkoittaa, että saman tuotemerkin halvempia geneerisiä lääkkeitä voidaan tuoda markkinoille, mikä vaikuttaa merkittävästi Copaxonen markkina-asemaan.

# 3 - Liiketoiminnan riskit

- Moody's tarkastelee kutakin tuotesegmenttiään ja näkee myös sellaisen tulevaisuuden salkun (jolle on tunnusomaista tutkimus- ja kehityskulujen tyyppi), jonka Teva aikoo käynnistää kattamaan tuotemerkkiportfolion vanhentuvien lääkkeiden myynnin menetys.

- Lisäksi Moody'sin lääketeollisuuden asiantuntija analysoi kaikki toimialakohtaiset tekijät, kuten oikeudenkäynnit, joissa Teva on mukana, ja niiden olennaisuus todennäköisten taloudellisten vaikutusten kannalta ja sääntelyriskit Yhdysvaltain FDA: n tarkastuksissa sen laitoksissa ( on huomattava, että USA FDA vaatii korkeinta tuotantokäytäntöä lääkeyrityksille, jotka myyvät tuotteitaan Yhdysvalloissa.

- Lisäksi tiettyyn tuotteeseen (jossa yhden tuotteen vaikeudet voivat vaikuttaa yritykseen taloudellisesti), tiettyyn toimittajaan (jossa toimituskysymys voi vaikuttaa yrityksen myyntiin) ja tiettyyn maantieteelliseen alueeseen (jossa voi syntyä geopoliittisia kysymyksiä) olisi keskityttävä analysoidaan erikseen yritys- ja toimialakohtaisesti.

# 4 - Historiallinen taloudellinen kehitys

Tässä analyytikko analysoi yrityksen historiallista suorituskykyä. Lasketaan marginaalit, kassasyklit, tulojen kasvuprosentit, taseen vahvuus jne.

# 5 - Mittakaava ja marginaalit verrattuna ikäisensä

- Teva on maailman suurin geneeristen lääkkeiden yritys ja yksi 15 parhaan lääkeyrityksen joukosta. Tevan vuotuinen liikevaihto oli noin 20 miljardia Yhdysvaltain dollaria 31.12.2015 päättyneellä tilikaudella eli "FY15", mikä osoittaa yrityksen suuret mittakaavaedut.

- Tevan käyttökateprosentti (~ 24% vuonna 2015, kun käyttökate oli ~ 4,7 miljardia USD) on maailman korkeimpia. Toinen keskusteluaihe on, että eri luokituslaitokset voisivat laatia erilaisen käyttökatteen laskennan riippuen siitä, sisällyttävätkö ne tai jättävät soveltamatta oikeudenkäyntimaksut (joiden voidaan katsoa olevan luonteeltaan lääkeyritysten tapauksessa) vai uudelleenjärjestelykulut (jotka voivat olla todella käynnissä luonteeltaan, eikä sitä ehkä ole järkevää jättää käyttökatteen ulkopuolelle).

- Joka tapauksessa, palaten Tevaan, yrityksen johtavat marginaalit ja mittakaava voivat todella auttaa saamaan itselleen upeita brownie-pisteitä Moody'silta.

# 6 - Aikaisemmat tuotot ja marginaalit ja niiden kestävyys:

- Kuten aiemmin mainittiin, Copaxonen patentin voimassaolon päättyminen alentaisi merkittävästi yrityksen tuloja ja marginaaleja tulevina vuosina, ja Moody'sin olisi analysoitava, kuinka yhtiön tuleva tuoteputki kattaisi tappion.

- Huomaa kuitenkin, että Moody's saisi kuitenkin mukavuutta johtavasta asemastaan geneeristen lääkkeiden segmentissä.

# 7 - kassavirran tuottokyky:

- Yrityksen kassavirta ja sen vakaus on tärkeä parametri.

- Tevan kassavirran on oltava riittävä hoitamaan velkansa (ts. Pääoma- ja korkomaksut), CAPEX ja osingot.

- Huomaamme, että luottoluokituslaitokset eivät pidä vähemmän osakkeenomistajaystävällisistä käytännöistä, kuten korkea osinkojen maksusuhde (eli osingot / nettotulot), koska velkojat haluaisivat mieluummin vapaan kassavirran hyödyntämisen velkojen takaisinmaksuun kuin osinkoihin / osakkeiden takaisinosto

# 8 - Tase-analyysi ja likviditeettiprofiili:

- Moody's haluaisi nähdä, kuinka paljon Teva: lla on käytettävissä olevaa käteisvaraa, joka tarvitaan käyttöpääomavaatimusten rahoittamiseen (liittyvät tuotevarastoihin ennen uutta lanseerausta ja saamisiin apteekeista).

- Lisäksi Moody's analysoi Tevan velkarakennetta ja maturiteettiprofiilia.

- Lyhyemmällä aikavälillä erääntyvät velat vaativat enemmän varovaisuutta, koska velan lyhennykset voivat todella vaikuttaa sen kykyyn harjoittaa päivittäistä toimintaa sekä vahingoittaa laajentumissuunnitelmiaan.

- Tevan kokonaisvelka oli ~ 10 miljardia Yhdysvaltain dollaria edellisen vuoden tilastossa, mikä saattaa kuulostaa valtava 4,7 miljardin Yhdysvaltain dollarin käyttökate (bruttovelkaantumisaste / bruttovelka / käyttökate) oli kuitenkin 2,1-kertainen, kun taas nettovivutus (bruttovelka-rahat / käyttökate) oli matala 0,7-kertainen, mikä osoittaa suhteellisen taloudellinen profiili.

# 9 - Taloudelliset tunnusluvut ja vertaisanalyysi:

- Suhdeanalyysi on yksinkertainen ja tehokas tapa verrata saman toimialan yrityksiä.

- Luottoluokituslaitokset vertaisivat tyypillisesti vastaavan mittakaavan lääkeyhtiöitä vastaaviin liiketoimintaprofiileihin yhtiöön, jonka sen odotetaan arvioivan.

- Näin ollen Moody's vertaisi Tevan marginaaleja, vipuvaikutusta, velkapalvelujen kattavuusastetta, korkokatetta (käyttökate / korkokuluja) ja velkaantumisastetta (velka / (velka + oma pääoma)) kilpailijoidensa (joita ne voisivat myös arvioida) ja arvioida Tevan taloudellisen profiilin vahvuus.

Tevan luottoluokitus

Moody arvioi luottoluokitusprosessin, sen profiilin ja sen jälkeen Tevan luokitukset suhteessa eri painoksiin, jotka on määritetty eri parametreille edellä kuvatulla tavalla (sekä taloudelliset että liiketoiminnalliset). Tietysti, jos tarvetta ilmenee, Moody's voi myös käydä Tevan tuotantolaitoksissa ja tavata johdon suorittamaan due diligence -tutkimuksensa (arvioimaan Tevan todelliset kaupalliset mahdollisuudet). Osakekohtaisten luokitusten osalta Moody's analysoi myös yhtiön antaman vakuuden laatua tietylle instrumentille.

Huomaa, että luokitus, jonka Moody's sai Tevan luontaisen profiilin kanssa, oli A3 huhtikuusta 2015 .

Huomaa kuitenkin, että Moody's alensi Tevan yhden pykälän Baa1: ksi heinäkuussa 2015 ja toisen pykälän Baa2: ksi heinäkuussa 2016 .

Katsotaanpa, mikä sai Moody'sin alentamaan Tevaa kahdella pykälällä vuoden sisällä.

- Ensimmäinen downgrade perustui Teva ilmoitukseen heinäkuussa 2015 hankkia geneeriset liiketoiminnan Allerganin varten USD40 miljardia.

- Vaikka osa tästä hankinnasta oli tarkoitus rahoittaa omalla pääomalla, tämä hankinta vaati Tevaa nostamaan taseeseensa paljon velkaa, mikä johti 4,3-kertaiseen vakavaraisuussuhteeseen proforma-pohjalta (eli sisältäen hankitun käyttökatteen ja velan) yksikkö).

- Näin ollen yhden luokan alennuksen taustalla oli rahoitus- ja integraatioriskien kasvu, mikä johtui huomattavasti suuremmasta velkaantumisesta, ottaen kuitenkin huomioon myös yrityksen parantuneen mittakaavan hankinnan myötä.

- Toinen downgrade ajoi päätökseen hankinnan ja korkeamman proforma velkaantumisaste 4.7x sekä myynnin eroosiota vuoksi patentin, umpeutuu Copaxonen.

Eturistiriita luokituslaitosten ja yritysten välillä

Saatat miettiä, onko luokituslaitosten ja niille luokituksista maksavien yritysten välillä eturistiriita.

Saattaa vaikuttaa siltä, että Teva on itse asiassa tulonlähde Moody'silta. Loppujen lopuksi luokituslaitokset ansaitsevat vain yrityksiltä, joita ne arvioivat niin tarkasti ja kriittisesti!

Luottoluokituslaitoksille niiden uskottavuus on kuitenkin erittäin tärkeää.

Jos Moody's ei olisi alentanut Tevaa velan merkittävän kasvun perusteella Allerganin geneeristen lääkkeiden hankinnan jälkeen, se olisi menettänyt velkojien luottamuksen eikä olisi arvostanut Moody'sin mielipidettä eteenpäin.

Kun yritykset ovat hyväksyneet luottoluokituslaitokset, niiden on säännöllisesti seurattava yhtiön luokituksia yrityksen uuden kehityksen perusteella (kuten nähdään edellisessä tapauksessa Tevan ilmoituksella yrityskaupasta) sekä alan mahdollisiin päivityksiin. (Tevan tapauksessa lääke), sääntelymuutokset ja ikäisensä.

Johtopäätös

Luotonantajat luottavat vahvasti luottoluokituslaitoksiin luotonannossa riskin ja palkkion suhteen tietyllä hinnalla. Luottoluokituslaitosten on siis varmistettava mielipiteiden oikeudenmukaisuus, haukkasilmäinen lähestymistapa tulevaisuuden todennäköiseen kehitykseen sekä puolueettomat luottoluokitukset arvioitavalle yritykselle. Yrityslainanantotapauksissa pankit itse tekevät luottoanalyysin, koska ne eivät ehkä halua luottaa ulkoisiin luottolaitoksiin ja muodostaa pikemminkin oman näkemyksensä yrityksen luotosta. Kuten Intiassa on kuitenkin tullut esiin viimeaikaisista tapauksista, joissa järjestämättömien omaisuuserien (järjestämättömien omaisuuserien) määrä kasvaa, pankkien on oltava sitäkin varovaisempia, kun ne antavat lainaa yrityksille.