Push Down Accounting (määritelmä, esimerkkejä) | Milloin hakea?

Mikä on Push Down Accounting?

Push down -menetelmä on menetelmä, jolla hankkijaosapuolen kirjanpitopohja siirrettyjen varojen ja velkojen osalta siirretään hankitun kohteen kirjanpitoon. Hankitun kohteen kirjanpitoa oikaistaan myös vastaamaan sen varojen ja velkojen arvoa, joka on otettu huomioon hankkijaosapuolen konsernitilinpäätöksessä, toisin sanoen hankitun kohteen varojen ja velkojen kirjanpitoarvo oikaistaisiin niiden käypiin arvoihin hankkijan mukaan.

ASU 2014--17 tarjoaa ohjeita luopuneen kirjanpidon soveltamisesta.

Milloin työntövoiman kirjanpitoa käytetään?

Hankittava yritys voi päättää soveltaa kirjanpidon alentamista aina, kun yhteisö saa siihen määräysvallan. ASC 810-konsolidoinnin ohjeiden mukaisesti yhteisön sanotaan saavan määräysvallan, kun se on

- hankkii suoraan tai epäsuorasti yli 50% äänivallasta (äänioikeusmalli),

- - tulee muuttuvakorkoisen yksikön (vaihtuvakorkoisen mallin) ensisijainen edunsaaja, tai -

- toinen määräysvalta siirtyy sopimusjärjestelyllä jne.

Tällaisiin tapahtumiin, joissa toinen yhteisö saa määräysvallan hankittavassa yrityksessä, viitataan ASU: ssa 2014-17 '' hallinnan muutoksena tapahtumina ''.

- Mahdollisuutta laskea kirjanpitoa ei sovelleta tilanteisiin, joissa hankkijaosapuoli ei saa ASC 810: ssä määriteltyjen valvontaparametrien puitteissa 'määräysvaltaa' hankittavaan, minkä seurauksena liiketoimi olisi ulkopuolisen Myös ASC 805.

- Esimerkiksi hankintojen kirjanpitoa ja näin ollen laskemisen laskemista ei sovellettaisi sellaisten varojen tai omaisuuserien hankintaan, jotka eivät muodosta liiketoimintaa, yhteisyritysten perustamisen yhteydessä.

- Jotta hankkijaosapuoli voisi kuitenkin soveltaa kirjanpidon alentamista, ei ole edellytys sille, että hankkijaosapuolen on sovellettava hankintojen kirjanpitoa. Esimerkiksi, jos sijoitusyhtiö hankkii määräysvallan hankinnassaan, sijoitusyhtiötä ei ehkä vaadita soveltamaan hankintojen kirjanpitoa ASC 805: n mukaisesti, mutta hankittu yritys voi päättää soveltaa kirjanpidon alentamista niin kauan kuin määräysvallan muutos tapahtuma on olemassa.

- Mikä tahansa hankinnan kohteen tytäryritys (ts. Poistettava tytäryritys), jonka hankkijaosapuoli on konsolidoinut konsernitilinpäätökseen, voi päättää soveltaa kirjanpidon alentamista erillisessä tilinpäätöksessään riippumatta siitä, päättääkö hankittava kohde soveltaa samaa.

Mahdollisuus käyttää Push Down -laskentaa

Yhteisöllä on valinnanvaraa hakea kirjanpitoa alaspäin aina, kun muutos hallinnassa tapahtuu. Esimerkiksi yhteisö B osti yhteisön A tammikuussa 20 × 7. Yhteisö C hankkii entiteetin A lisäksi tammikuussa 20 × 8. Seuraavat vaihtoehdot ovat käytettävissä entiteetillä A.

- Siksi kukin muutos hallinnassa tapahtuvassa tapahtumassa tarjoaa hankkijalle uuden mahdollisuuden soveltaa tai olla soveltamatta kirjanpitoa. Kuitenkin, kun yhteisö päättää hakea kirjanpitoa tiettyyn muutokseen hallinnassa tapahtuvassa muutoksessa, päätöstä ei voida peruuttaa.

- Hankittava yritys, joka ei sovi luovutuslaskentaa ennen tilinpäätöksen julkaisemista tai saatavissa olevan julkistamista, voi soveltaa samaa seuraavalla kaudella käsittelemällä sitä kirjanpitoperiaatteen muutoksena. Tämä tarkoittaa sitä, että hankinnan kohteena olevan yrityksen olisi sovellettava verovelvollisuuden kirjanpitoa takautuvasti hankinta-ajankohdasta alkaen, jos se katsoo, että luovutuslaskenta olisi tarkoituksenmukaisempi laskentamenetelmä.

- Myös kaikki tilinpäätöksen laatimisperiaatteen muutoksen yhteydessä vaadittavat tiedot on esitettävä.

Push Down -laskennan kohteiden mittaus

- Jos yhteisö päättää soveltaa luovutuslaskentaa, hankitun kohteen erillistä tilinpäätöstä on oikaistava vastaamaan uutta kirjanpitoperiaatetta, jonka hankkijaosapuoli on käyttänyt hankittujen yksilöitävissä olevien varojen ja otettujen velkojen määrittämiseksi.

- Jos hankkijaosapuolen ei tarvitse noudattaa hankintakirjanpitoa, hankinnan kohteen on mukautettava kirjanpitonsa vastaamaan määriä, joilla hankkijaosapuoli olisi kirjannut hankitut varat ja vastattavat velat, jos se olisi soveltanut hankintakirjanpitoa.

- Koska luovutuslaskennassa hankittua yritystä pidetään kirjanpitotarkoituksessa uutena raportoivana yksikkönä, hankitun kohteen kertyneet voittovarat eliminoidaan. Oikaisun määrä hankinnan kohteen kirjanpitoarvon saattamiseksi käypään arvoon kirjataan hankitun kohteen maksettuun lisäpääomaan.

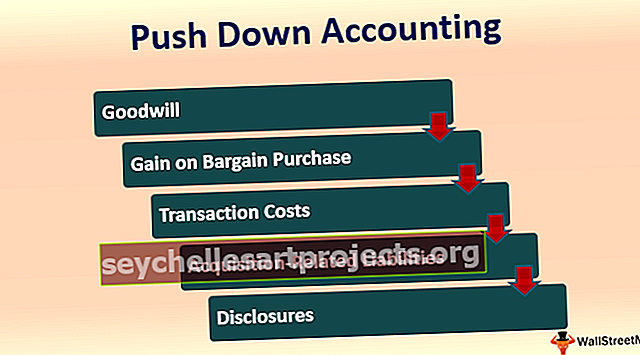

# 1 - Liikearvo

- Liikearvo, joka syntyy, kun ASC 805: tä sovelletaan hankkijaosapuolen konsernitilinpäätökseen, kirjataan hankitun kohteen erilliseen tilinpäätökseen alarajalaskennassa.

- Hankkijan on luovutettava liikearvo, jonka se tunnistaa erilaiset raportointiyksiköt, jotka hyötyvät hankinnan synergioista.

- Tämän seurauksena hankittavalle hankkijaosapuolelle konsernitilinpäätöksessä kohdistettu liikearvo ei välttämättä vastaa sitä liikearvon määrää, joka on siirretty hankkijan itsenäiseen tilinpäätökseen.

- Kun hallintavaihdon muutosta varten on valittu valintaperusteinen kirjanpito, sitä on sovellettava kaikkiin varojen ja velkojen eriin, jotka hankkijaosapuoli on kirjannut osana liiketointa. Avoimen kirjanpidon osittainen soveltaminen ei ole sallittua.

# 2 - Esimerkki

Yhteisö B hankkii yhteisön A liiketapahtumasta, jonka tuloksena syntyy 100 miljoonan dollarin liikearvo ASC 805: n mukaisesti. Yhteisö B arvioi eri raportointiyksikköjensä suhteellisen hyödyn hankinnan synergioista ja kohdentaa liikearvon seuraavasti:

- Raportointiyksikkö # 1 - 25 miljoonaa dollaria

- Raportointiyksikkö # 2 - 10 miljoonaa dollaria

- Raportointiyksikkö # 3 - 65 dollaria (koskee kokonaisuutta A)

Tästä syystä yhteisölle B osoitettiin 65 dollarin liikearvo yhteisölle A sen konsernitilinpäätöksessä. Yhteisön A on kuitenkin kirjattava 100 miljoonan dollarin liikearvo kokonaisuudessaan erilliseen tilinpäätökseen samalla kun sovelletaan laskuvelvollisuutta.

# 3 - Hyödynnä ostotarjouksia

Jos ASC 805 -standardin soveltaminen johtaa siihen, että ostotarjousvoitot kirjataan hankkijaosapuolen kirjanpitoon, hankinnan kohteen ei pitäisi merkitä sitä erilliseen tilinpäätökseen. Sen sijaan ostotarjouksen myyntivoiton määrää oikaistaan hankitun kohteen maksettuun pääomaan nähden.

# 4 - Tapahtumakustannukset

Hankkijalle hankinnan toteuttamiseen liittyviä transaktiomenoja ei työnnetä hankittavalle.

# 5 - Yritysostoon liittyvät velat

Hankkijaosapuolen on kirjattava kaikki hankkijaosapuolelle hankinnan toteuttamisprosessissa syntyneet ja kirjaamat velat vain, jos hankitulla on velvollisuus maksaa velka tai se on yhteisvastuullisesti velvoitettu maksamaan velka hankkijan kanssa.

# 6 - Ilmoitukset

Koska kirjanpidon lasku johtaa uuden kirjanpitoperiaatteen käyttöönottoon, hankinnan kohteen on esitettävä erikseen hankintaa edeltävää ja hankinnan jälkeistä jaksoa koskevat taloudelliset tulokset ja laskelmat pystysuoralla mustalla viivalla erotettuna.

Hankitun kohteen on myös ilmoitettava pohja salassapidettävän kirjanpidon ja muun asiaankuuluvan tiedon soveltamiselle, jotta tilinpäätöksen käyttäjät voivat arvioida alaslasketun kirjanpidon soveltamisen vaikutusta hankkijaosapuolen erilliseen tilinpäätökseen. Joitakin asiaankuuluvia julkistettavia tietoja ovat:

- Hankkijan nimi ja kuvaus

- Kuvaus siitä, miten hankkijaosapuoli sai määräysvallan hankittavassa

- Hankintapäivä

- Hankkijaosapuolen siirtämän vastikkeen hankinta-ajankohdan käypä arvo

- Määrä, jonka hankkijaosapuoli on tunnistanut jokaiselle pääomaluokalle varoja ja velkoja alaskirjauksen soveltamisen seurauksena hankinta-ajankohtana

- Laadullinen kuvaus liikearvoon vaikuttavista tekijöistä, mukaan lukien odotetut synergiat, aineettomat hyödykkeet, jotka eivät täytä kirjaamista, ja muut tekijät. Jos kyseessä on edullinen ostovoitto, hankinnan kohteen on ilmoitettava syy, miksi kauppa johti jälleen, ja hankitun kohteen maksettuun lisäpääomaan kirjattu voiton määrä

- Tiedot, jotka ovat merkityksellisiä tilinpäätöksen käyttäjille arvioidessaan alasjohdon kirjanpidon mukaisten oikaisujen taloudellisia vaikutuksia.

Esimerkki laskutoimituksista

Entiteetti B hankki 100 prosentin osuuden yhteisöstä A 800 miljoonalla dollarilla. Yhteisö A päättää soveltaa alaskirjausta erillisessä tilinpäätöksessään. Hankittujen yhteisön A yksilöitävissä olevien varojen käypä arvo oli 800 miljoonaa dollaria ja vastattavien velkojen käypä arvo hankintahetkellä 150 miljoonaa dollaria. Yhteisön A yksilöitävissä olevien varojen kirjanpitoarvo hankintahetkellä on 700 dollaria ja vastattavien velkojen arvo 100 miljoonaa dollaria. Yhteisön A osakekanta hankintahetkellä oli 100 miljoonaa dollaria, ylimääräinen maksettu pääoma oli 200 miljoonaa dollaria ja kertyneet voittovarat olivat 300 miljoonaa dollaria.

Ratkaisu:

Liiketoiminnan liikearvo = Maksettu vastike (-) Siirrettyjen yksilöitävissä olevien nettovarojen käypä arvo

- = 800 miljoonaa dollaria - 650 dollaria

- = 150 miljoonaa dollaria

Suoritettavan oikaisun laajuus lasketaan seuraavasti:

Entiteetti A kirjaa seuraavan merkinnän osana kirjanpidon oikaisuja alaspäin:

Yhteisön A tilinpäätös näyttäisi olevan seuraava:

Push Down -laskennan edut

- Laskentaperusteinen kirjanpito eliminoi hankinnan kohteen varojen ja velkojen kirjanpitoarvojen ja konsolidointia varten pidetyn hankkijan kirjanpitoarvojen ristiriidan. Näin ollen eliminoidaan oikaisuerät siinä määrin konsernitilinpäätöstä laadittaessa.

- Ongelmana on erilaisten arvojen ylläpitäminen ja kirjanpidon perusta hankkijaosapuolen ja hankkijaosapuolen kirjanpidossa kasvaa, kun on olemassa useita muutoksenhallintatapahtumia, joissa useita hankkijoita hankitaan hallinta eri aikavälein.

Push Down -laskennan haitat

Kun kyseessä on hankittava yritys, jolla on merkittävä määräysvallattomien omistajien osuus, salassapidon perusteella laaditun tilinpäätöksen merkitys tilinpäätöksen käyttäjille vaikuttaa.

Johtopäätös

- ASU 2014-17 antaa hankittavalle yritykselle joustavuuden valita soveltaa kirjanpidon alentamista erillisessä tilinpäätöksessään jokaisesta määräysvallan muutoksen tapahtumasta.

- Hankinnan kohteen konsolidoitujen tytäryritysten käytettävissä oleva vaihtoehto valita push-down-kirjanpito merkitsee merkityksellisemmän kirjanpitoperusteen käyttöönottoa.

- Push down kirjanpito mahdollistaa johdonmukaisemman kirjanpitopohjan hankkijan ja hankkijaosapuolen kirjanpidon välillä, mikä helpottaa konsolidointiprosessia siinä määrin.